Photo-Kenishirotie-Dreamstime.com

Photo-Kenishirotie-Dreamstime.com07/06/2024 עמי גינזבורג

זו השאלה שהעליתי בסיום הטור הקודם: האם המשקיעים בתל אביב עדיין שבויים בקונספציה? שפרסמתי כאן ועסק ביחסי התמחור של המוצרים הפיננסיים של ישראל. הדגמתי שם כיצד המשקיעים בישראל כמעט מתעלמים למעשה מהמלחמה שישראל שרויה בה בעזה, בחזית הצפון, ובחזיתות נוספות במקביל - החות'ים בתימן, המיליציות השיעיות בעיראק וסוריה, איראן ואפילו עם הסטודנטים בקמפוסים של ארה"ב. כך על כל פנים ניתן להבין מהעובדה שמדדי הבורסה של תל אביב עלו בשנה האחרונה, השקל נותר יציב מול הדולר ופרמיית הסיכון על האג"ח של ממשלת ישראל נותרה בגבולות הסביר (כ-0.5% מעל אג"ח מקבילות של ממשלת ארה"ב).

אז באמת - מי צודק? האם המשקיעים בישראל רואים משהו אחר? עתיד טוב יותר?

העליתי את השאלה הזו מול ידידי ש', מנהל השקעות וותיק ומוערך בשוק הישראלי. "אני חושב שהמשקיעים בישראל נוקטים בפטריוטיות יתר", אמר ש'. "חשוב לזכור שהבורסה הישראלית קטנה על המוסדיים המקומיים. בכל חודש זורמים לקרנות הפנסיה וחברות הביטוח מיליארדי שקלים שאותם הם חייבים להשקיע. כ-40% מהסכום הזה מושקעים על ידם במניות, והשאר באג"ח. מתוך החלק של המניות רק כ-15%-20% מושקעים בישראל. זה אומר שמכל 10 מיליארד שקל שנכנסים למוסדיים, כ-700 מיליון שקל מופנים לרכישת מניות ישראליות. הסכומים הללו לבדם מספיקים כנראה כדי לשמור את המניות ברמה הנוכחית. הם גם ממשיכים לרכוש אג"ח של חברות ישראליות והיו רוכשים אף יותר, אבל החברות לא ממהרות לגייס היום בגלל הריבית הגבוהה".

אז זה כנראה הסבר אחד. הנזילות העודפת של גופי החיסכון משאירה בינתיים את שוק המניות והאג"ח הישראלי במקום, ולמעשה אף דוחפת אותו למעלה.

אני לא בטוח שזה הסבר מספק. בכירים באוצר וכלכלנים מובילים בישראל כבר מדברים על גרעון שעלול להגיע השנה ל-6%-7%. בפעם הקודמת שלישראל היה גרעון כזה – בשנת 2002 – האג"ח השקליות של ממשלת ישראל ("שחרים") נסחרו בתשואה לפדיון של 12%. האג"ח הצמודות ("גלילים") התקרבו לתשואה של 6.5%. השקל הישראלי צנח אז לרמה של 5 שקלים לדולר.

"למרות זאת", אומר ש', "המצב היום טוב יותר. יחס החוב תוצר טוב היום בהרבה משהיה אז. עודפי הדולרים בבנק ישראל גבוהים מאוד והוא יכול לתמוך בשער המטבע לאורך זמן. יכול להיות שהמוסדיים חיים בגישה שאומרת שככל שיהיה כאן רע יותר – ככה יש סיכוי לעתיד טוב יותר. המצב כל כך עדין שבסוף האמריקאים יכפו עלינו הפסקת אש, ובזה המלחמה תיגמר".

האם זה ההסבר לרמת המחירים הנוכחית בשוק? לא בטוח. הנה עוד כמה הסברים אלטרנטיביים אפשריים:

1. השוק מריח בחירות

המחאות וההפגנות של השבועות האחרונים התמקדו בלחץ להחזרת החטופים והקדמת הבחירות. על פי הסקרים מהחודשים האחרונים, אילו הבחירות היו נערכות היום, מפלגות הקואליציה הנוכחית שמונה 64 המנדטים ירדו יחד ל-50 מנדטים. זה עוד לא מבטיח ממשלה חלופית, אבל זו יכולה להיות התחלה של משהו אחר. כך או כך, ממשלה בהרכב אחר אולי לא תסיים עדיין את המלחמה, אבל לכל הפחות היא תוכל לחנוק את גיצי ההפיכה המשטרית שחלק מחברי הממשלה הנוכחית עדיין מתאמצים להפיח בה רוח.

עוד לא ברור מה יוביל לפירוק קואליציית ימין על מלא. אולי העסקה אם חמאס שבימין הישראלי מתנגדים לה. אולי פסיקת בג"ץ על חוק הגיוס. אולי פרישתם של גנץ ואייזנקוט מהממשלה וקבינט המלחמה. אבל לשחקנים בשוק זה לא משנה. בחירות הן האור הראשון שבקצה מנהרת המלחמה ומנהרת ההפיכה. אולי לאחריהן נוכל להתקדם מהר יותר לחילוץ הישראלים שנמצאים במנהרות בעזה.

2. ההבטחות של 6 אחרי המלחמה

הנאום שנשא נשיא ארה"ב, ג'ו ביידן, ביום ו' שעבר דיבר במפורש על כך שהפסקת אש תוכל להוביל את ישראל לעסקת נורמליזציה עם סעודיה. זה הדובדבן שאיתו מנסה ביידן לפתות את ממשלת ישראל ללכת לעסקה.

הסכם עם סעודיה עשוי להציב את ישראל בחזית אחת עם המדינות הסוניות המתונות (סעודיה, ירדן, מצריים) כנגד האיום האיראני שמחולל טרור ואימה בכל רחבי המזרח התיכון. הוא מביא עמו פוטנציאל כלכלי עצום. אפשר רק לדמיין מה יעשה הסכם כזה לחברות ישראליות שיהיו שותפות בפרויקטים שונים בסעודיה.

הסכם עם סעודיה עשוי לנרמל את ישראל גם בקרב מדינות מוסלמיות אחרות, לא ערביות, כגון מלזיה ואינדונזיה. והוא יסייע כמובן גם לתדמית של ישראל בעולם.

האופציה הסעודית מונחת כעת על השולחן, ויש לה ערך כלכלי רב. השאלה היא כמובן מה הסיכוי שזה יקרה. אפשר להניח שבהרכב הממשלה הנוכחית יהיה קשה לייצר עסקה כזו. וזו אולי עוד סיבה למה חשוב להקדים את הבחירות.

3. חזרה לנורמליות

גם ללא אופציה סעודית, הכלכלה הישראלית גילתה בשנים האחרונות ביצועי יתר על פני כלכלות של מדינות מערביות אחרות. ב-2022 דירג המגזין הבריטי אקונומיסט את ישראל במקום הרביעי מבין הכלכלות של קבוצת הכלכלות המפותחות (OECD). לפני ישראל ניצבו אז יוון, פורטוגל ואירלנד.

ישראל התאוששה מהר יותר אחרי מגפת הקורונה, הכלכלה צמחה בקצב מהיר, שיעור האבטלה נותר נמוך, ומשקיעים מכל העולם רדפו אחרי חברות הייטק ישראליות. הנסיגה המהירה התרחשה בעקבות עלייתה של ממשלת ה"ימין על מלא" שניסתה לבצע הפיכה משטרית, תוך החלשה שיטתית של שומרי הסף.

החלפתה של הממשלה – כך כנראה חושבים המשקיעים – תחזיר אותנו לא ל-6 באוקטובר אלא ל-3 בינואר 23'. היום שלפני ההכרזה על צעדי "הרפורמה המשפטית". די יהיה בגניזת ההפיכה הזו כדי להתחיל בשיקום של המדינה והכלכלה. במקרה כזה, קצבי צמיחה של העבר יחזרו, ואיתם גם המשקיעים הזרים.

אני באופן אישי לא קונה כל כך את התיאוריה הזו. אבל ייתכן שבשוק ההון המקומי יש לו אחיזה חזקה יותר.

4. המחירים נוחים

כאשר מדברים על השקעות, תמיד צריך להסתכל בסוף על המחירים. כאן, למען האמת, קצת קשה לומר שהשוק הישראלי מגלם מחירי מציאה.

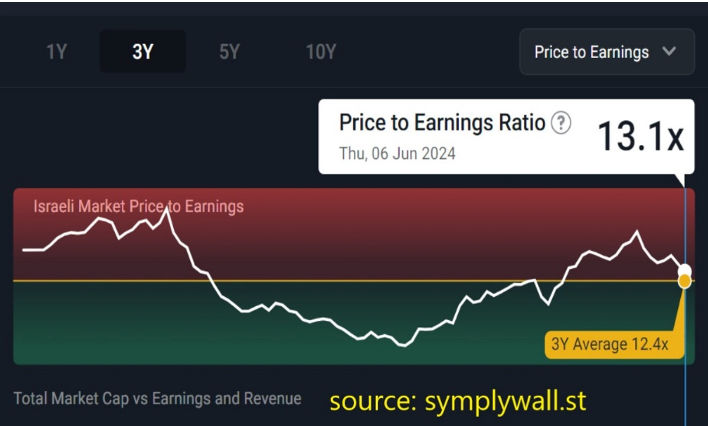

באתר האינטרנט Symplywall.st ישנם נתונים לגבי מכפיל הרווח שלפיו נסחר מדד תל אביב 125 בשנים האחרונות. על פי האתר המכפיל הממוצע שלפיו נסחר כיום המדד עומד על 13.1. הממוצע שלו ב-3 השנים האחרונות היה 12.4. כלומר, לפחות במונחי מכפיל הרווח – תל אביב 125 אינו זול במיוחד היום לעומת העבר. עם זאת, הוא הרבה יותר זול לעומת מדד S&P500 שנסחר ברמות מכפילים גבוהות מ-20.

מכפיל הרווח מסתכל לעבר ולא לעתיד. אם מסתכלים קדימה – ובהנחה שהמלחמה לפני סיום – ייתכן שבכל זאת מדבר ביחסי תמחור נוחים יחסית. רוב החברות הישראליות הגדולות עדיין לא נפגעו משמעותית מהמלחמה. הבנקים הציגו לאחרונה רווחים גבוהים מאוד לרבעון הראשון של השנה. טבע המתאוששת פועלת בחו"ל ואינה תלויה בכלכלה המקומית. וכך גם חברות ההייטק הגדולות.

מכפיל 13 אולי לא נראה זול כל כך למדינה שמצויה במלחמה, אבל הוא כן זול אם הכלכלה הישראלית תוכל לאתחל את עצמה למצב שבו היתה בסוף 2022.

האם זה יקרה? רצוי מאוד שכן. משום שאם זה לא יקרה ההתדרדרות הכלכלית יכולה להיות מהירה מאוד. במקרה כזה עוד נמצא את עצמנו מתגעגעים לרמות המחירים של השקל, האג"ח ושוק המניות של יוני 24'.

"אז מי צודק? הכלכלנים באזהרותיהם או המשקיעים בפוזיציותיהם?"

זו השאלה שהעליתי בסיום הטור הקודם: האם המשקיעים בתל אביב עדיין שבויים בקונספציה? שפרסמתי כאן ועסק ביחסי התמחור של המוצרים הפיננסיים של ישראל. הדגמתי שם כיצד המשקיעים בישראל כמעט מתעלמים למעשה מהמלחמה שישראל שרויה בה בעזה, בחזית הצפון, ובחזיתות נוספות במקביל - החות'ים בתימן, המיליציות השיעיות בעיראק וסוריה, איראן ואפילו עם הסטודנטים בקמפוסים של ארה"ב. כך על כל פנים ניתן להבין מהעובדה שמדדי הבורסה של תל אביב עלו בשנה האחרונה, השקל נותר יציב מול הדולר ופרמיית הסיכון על האג"ח של ממשלת ישראל נותרה בגבולות הסביר (כ-0.5% מעל אג"ח מקבילות של ממשלת ארה"ב).

אז באמת - מי צודק? האם המשקיעים בישראל רואים משהו אחר? עתיד טוב יותר?

העליתי את השאלה הזו מול ידידי ש', מנהל השקעות וותיק ומוערך בשוק הישראלי. "אני חושב שהמשקיעים בישראל נוקטים בפטריוטיות יתר", אמר ש'. "חשוב לזכור שהבורסה הישראלית קטנה על המוסדיים המקומיים. בכל חודש זורמים לקרנות הפנסיה וחברות הביטוח מיליארדי שקלים שאותם הם חייבים להשקיע. כ-40% מהסכום הזה מושקעים על ידם במניות, והשאר באג"ח. מתוך החלק של המניות רק כ-15%-20% מושקעים בישראל. זה אומר שמכל 10 מיליארד שקל שנכנסים למוסדיים, כ-700 מיליון שקל מופנים לרכישת מניות ישראליות. הסכומים הללו לבדם מספיקים כנראה כדי לשמור את המניות ברמה הנוכחית. הם גם ממשיכים לרכוש אג"ח של חברות ישראליות והיו רוכשים אף יותר, אבל החברות לא ממהרות לגייס היום בגלל הריבית הגבוהה".

אז זה כנראה הסבר אחד. הנזילות העודפת של גופי החיסכון משאירה בינתיים את שוק המניות והאג"ח הישראלי במקום, ולמעשה אף דוחפת אותו למעלה.

אני לא בטוח שזה הסבר מספק. בכירים באוצר וכלכלנים מובילים בישראל כבר מדברים על גרעון שעלול להגיע השנה ל-6%-7%. בפעם הקודמת שלישראל היה גרעון כזה – בשנת 2002 – האג"ח השקליות של ממשלת ישראל ("שחרים") נסחרו בתשואה לפדיון של 12%. האג"ח הצמודות ("גלילים") התקרבו לתשואה של 6.5%. השקל הישראלי צנח אז לרמה של 5 שקלים לדולר.

"למרות זאת", אומר ש', "המצב היום טוב יותר. יחס החוב תוצר טוב היום בהרבה משהיה אז. עודפי הדולרים בבנק ישראל גבוהים מאוד והוא יכול לתמוך בשער המטבע לאורך זמן. יכול להיות שהמוסדיים חיים בגישה שאומרת שככל שיהיה כאן רע יותר – ככה יש סיכוי לעתיד טוב יותר. המצב כל כך עדין שבסוף האמריקאים יכפו עלינו הפסקת אש, ובזה המלחמה תיגמר".

האם זה ההסבר לרמת המחירים הנוכחית בשוק? לא בטוח. הנה עוד כמה הסברים אלטרנטיביים אפשריים:

1. השוק מריח בחירות

המחאות וההפגנות של השבועות האחרונים התמקדו בלחץ להחזרת החטופים והקדמת הבחירות. על פי הסקרים מהחודשים האחרונים, אילו הבחירות היו נערכות היום, מפלגות הקואליציה הנוכחית שמונה 64 המנדטים ירדו יחד ל-50 מנדטים. זה עוד לא מבטיח ממשלה חלופית, אבל זו יכולה להיות התחלה של משהו אחר. כך או כך, ממשלה בהרכב אחר אולי לא תסיים עדיין את המלחמה, אבל לכל הפחות היא תוכל לחנוק את גיצי ההפיכה המשטרית שחלק מחברי הממשלה הנוכחית עדיין מתאמצים להפיח בה רוח.

עוד לא ברור מה יוביל לפירוק קואליציית ימין על מלא. אולי העסקה אם חמאס שבימין הישראלי מתנגדים לה. אולי פסיקת בג"ץ על חוק הגיוס. אולי פרישתם של גנץ ואייזנקוט מהממשלה וקבינט המלחמה. אבל לשחקנים בשוק זה לא משנה. בחירות הן האור הראשון שבקצה מנהרת המלחמה ומנהרת ההפיכה. אולי לאחריהן נוכל להתקדם מהר יותר לחילוץ הישראלים שנמצאים במנהרות בעזה.

2. ההבטחות של 6 אחרי המלחמה

הנאום שנשא נשיא ארה"ב, ג'ו ביידן, ביום ו' שעבר דיבר במפורש על כך שהפסקת אש תוכל להוביל את ישראל לעסקת נורמליזציה עם סעודיה. זה הדובדבן שאיתו מנסה ביידן לפתות את ממשלת ישראל ללכת לעסקה.

הסכם עם סעודיה עשוי להציב את ישראל בחזית אחת עם המדינות הסוניות המתונות (סעודיה, ירדן, מצריים) כנגד האיום האיראני שמחולל טרור ואימה בכל רחבי המזרח התיכון. הוא מביא עמו פוטנציאל כלכלי עצום. אפשר רק לדמיין מה יעשה הסכם כזה לחברות ישראליות שיהיו שותפות בפרויקטים שונים בסעודיה.

הסכם עם סעודיה עשוי לנרמל את ישראל גם בקרב מדינות מוסלמיות אחרות, לא ערביות, כגון מלזיה ואינדונזיה. והוא יסייע כמובן גם לתדמית של ישראל בעולם.

האופציה הסעודית מונחת כעת על השולחן, ויש לה ערך כלכלי רב. השאלה היא כמובן מה הסיכוי שזה יקרה. אפשר להניח שבהרכב הממשלה הנוכחית יהיה קשה לייצר עסקה כזו. וזו אולי עוד סיבה למה חשוב להקדים את הבחירות.

3. חזרה לנורמליות

גם ללא אופציה סעודית, הכלכלה הישראלית גילתה בשנים האחרונות ביצועי יתר על פני כלכלות של מדינות מערביות אחרות. ב-2022 דירג המגזין הבריטי אקונומיסט את ישראל במקום הרביעי מבין הכלכלות של קבוצת הכלכלות המפותחות (OECD). לפני ישראל ניצבו אז יוון, פורטוגל ואירלנד.

ישראל התאוששה מהר יותר אחרי מגפת הקורונה, הכלכלה צמחה בקצב מהיר, שיעור האבטלה נותר נמוך, ומשקיעים מכל העולם רדפו אחרי חברות הייטק ישראליות. הנסיגה המהירה התרחשה בעקבות עלייתה של ממשלת ה"ימין על מלא" שניסתה לבצע הפיכה משטרית, תוך החלשה שיטתית של שומרי הסף.

החלפתה של הממשלה – כך כנראה חושבים המשקיעים – תחזיר אותנו לא ל-6 באוקטובר אלא ל-3 בינואר 23'. היום שלפני ההכרזה על צעדי "הרפורמה המשפטית". די יהיה בגניזת ההפיכה הזו כדי להתחיל בשיקום של המדינה והכלכלה. במקרה כזה, קצבי צמיחה של העבר יחזרו, ואיתם גם המשקיעים הזרים.

אני באופן אישי לא קונה כל כך את התיאוריה הזו. אבל ייתכן שבשוק ההון המקומי יש לו אחיזה חזקה יותר.

4. המחירים נוחים

כאשר מדברים על השקעות, תמיד צריך להסתכל בסוף על המחירים. כאן, למען האמת, קצת קשה לומר שהשוק הישראלי מגלם מחירי מציאה.

באתר האינטרנט Symplywall.st ישנם נתונים לגבי מכפיל הרווח שלפיו נסחר מדד תל אביב 125 בשנים האחרונות. על פי האתר המכפיל הממוצע שלפיו נסחר כיום המדד עומד על 13.1. הממוצע שלו ב-3 השנים האחרונות היה 12.4. כלומר, לפחות במונחי מכפיל הרווח – תל אביב 125 אינו זול במיוחד היום לעומת העבר. עם זאת, הוא הרבה יותר זול לעומת מדד S&P500 שנסחר ברמות מכפילים גבוהות מ-20.

מכפיל הרווח מסתכל לעבר ולא לעתיד. אם מסתכלים קדימה – ובהנחה שהמלחמה לפני סיום – ייתכן שבכל זאת מדבר ביחסי תמחור נוחים יחסית. רוב החברות הישראליות הגדולות עדיין לא נפגעו משמעותית מהמלחמה. הבנקים הציגו לאחרונה רווחים גבוהים מאוד לרבעון הראשון של השנה. טבע המתאוששת פועלת בחו"ל ואינה תלויה בכלכלה המקומית. וכך גם חברות ההייטק הגדולות.

מכפיל 13 אולי לא נראה זול כל כך למדינה שמצויה במלחמה, אבל הוא כן זול אם הכלכלה הישראלית תוכל לאתחל את עצמה למצב שבו היתה בסוף 2022.

האם זה יקרה? רצוי מאוד שכן. משום שאם זה לא יקרה ההתדרדרות הכלכלית יכולה להיות מהירה מאוד. במקרה כזה עוד נמצא את עצמנו מתגעגעים לרמות המחירים של השקל, האג"ח ושוק המניות של יוני 24'.

מכפיל ת"א 125 גבוה מהממוצע