סטגפלציה בארהב, צילום: Photo-Wave-Break-Media-Ltd-Dreamstime.com

סטגפלציה בארהב, צילום: Photo-Wave-Break-Media-Ltd-Dreamstime.com05/05/2024 יונתן כץ וכלכלני לידר שוקי הון

נתוני התעסוקה בארה"ב היו חלשים יחסית ותמכו בירידה בתשואות.

מדדי מנהלי הרכש בארה"ב מצביעים על התמתנות, גם בענפי השירותים וגם בתעשייה.

יחד עם זאת, נמשכים לחצי האינפלציה: רכיבי המחירים במדדי מנהלי הרכש עלו בחדות.

למרות אי שינוי בריבית, פאוול דאג להעביר מסר "יוני".

הפד יתקשה להוריד ריבית בסביבה של סטגפלציה.

האינפלציה באירופה מתמתנת, צפויה הורדת ריבית על ידי ה- ECB ביוני.

הצריכה הפרטית בישראל ממשיכה להתרחב. מתן מענקי מגויסים בהיקף גדול יתמוך בצריכה בחודשים הקרובים.

למרות הייסוף בשקל בשבוע האחרון, מסתמנים לחצי אינפלציה רבים מכיוון הביקוש, השכר ומחירי הסחורות.

הפוטנציאל להורדת ריבית בישראל מוגבל.

שוק האג"ח: אנחנו ממשיכים להעדיף את האפיקים הצמודים במח"מ קצר-בינוני. צפויה ירידת תשואות באג"ח השקלי הארוך היום במקביל למגמה בחו"ל. ירידת תשואות בתחילת השבוע מהווה הזדמנות לצמצם מח"מ בסביבה של אינפלציה בעייתית, גם בארה"ב וגם בישראל.

מאקרו ישראל

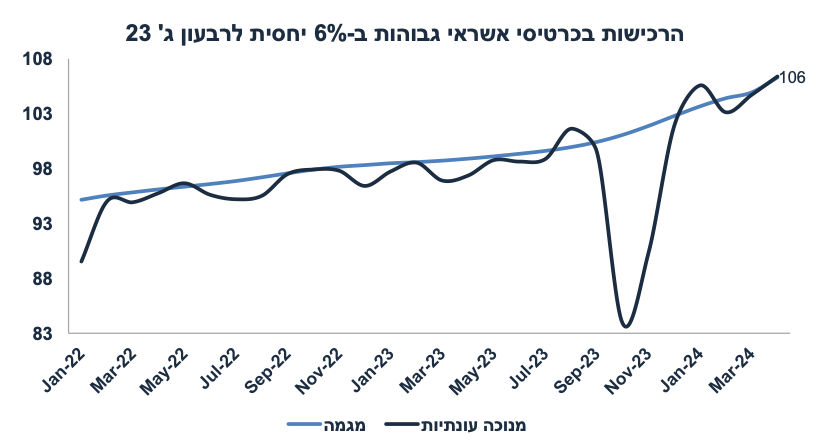

הגידול המהיר בצריכה נמשך

הרכישות בכרטיסי האשראי עלו ב-1.5% בחודש מרץ (גידול ריאלי בשוק המקומי, בניכוי עונתיות) ועלו ב-8.6% ברבעון א' בקצב שנתי (נתוני מגמה) לאחר גידול של 9.8% ברבעון ד' 2023. נתונים יומיים של בנק ישראל מצביעים על גידול נוסף של כאחוז בחודש אפריל. רמת הצריכה באפריל גבוהה ב-6% מעל רבעון ג' 2023 (ערב המלחמה). מסתמן גידול ברכישת מוצרי התעשייה בפרט וגידול מתון יותר בצריכת שירותים.

כפי שהדגשנו רבות בעבר, הצריכה הפרטית נתמכת על ידי סיוע מסיבי של הממשלה אל האזרחים (מפונים, מגויסים, חל"ת, ועסקים), כפי שמשתקף בגידול המהיר במצרף הכסף הרחב. בחודש מאי צפויה עלייה חדה בהכנסה הפנויה של משקי הבית כאשר חולקו מענקים בסך 4.6 מיליארד ₪ למשרתי המילואים מאז אוקטובר. מדובר בדלק נוסף להתרחבות בצריכה וכמובן גם ללחצי ביקוש באינפלציה.

לעומת זאת, מסתמנת חולשה בייצור התעשייתי כאשר רמת הייצור בפברואר נמוכה ב-4.4% יחסית לרבעון ג' על רקע ירידה של 4.1% במספר שעות העבודה. הייצור בענפי ההיי טק ירד בשיעור חד יותר של 7.6%. יתכן שהמחסור בעובדים המגויסים השפיע על הייצור בתעשייה, זאת בנוסף לצמצום בפעילות בענף הבנייה (ייצור מלט למשל).

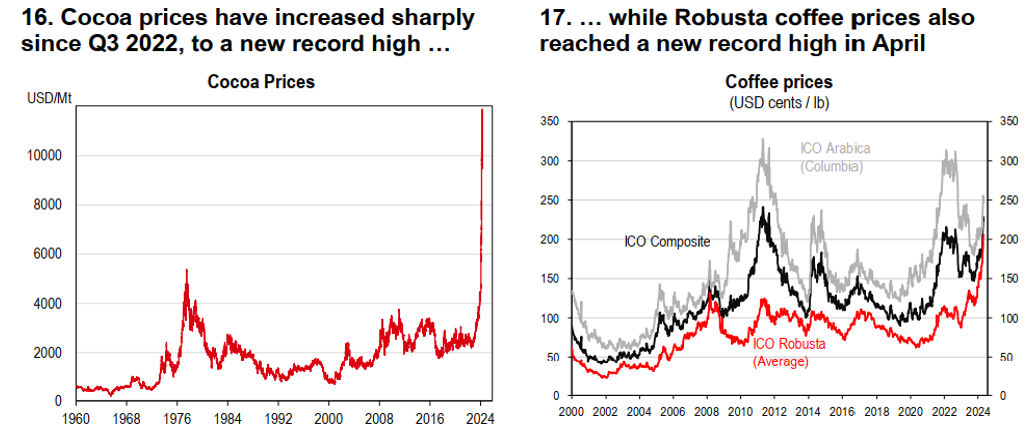

בחזית האינפלציה מתפרסמות ידיעות על התייקרויות רבות בענף המזון, בפרט במוצרי החלב. גם מחירי הקקאו, השוקולד, והקפה התייקרו על רקע עלייה חדה במחירים בעולם. חלק מהתייקרויות במזון מתוכננות לאחר יום העצמאות. הדלק עלה ב-2.3% בתחילת החודש. יחד עם זאת בשבוע האחרון מחיר הנפט (ברנט) בעולם ירד ב-7.3% על רקע גידול מלאים בארה"ב ותיקווה להפסקת אש באזורנו.

מחירי הסחורות עלו באפריל, בעיקר מחירי המתכות על רקע ציפיות להתרחבות בפעילות בתעשייה בעולם. חלק ממחירי המזון עלו בחדות כגון מחירי הקפה והקקאו בשל תנאי מזג אוויר קשים.

שע"ח: בשבוע האחרון, השקל התחזק ב-2.4% מול סל המטבעות. חברות היי טק גייסו מעל מיליארד דולר בחו"ל באפריל לאחר 1.6 מיליארד ברבעון א', נתון חיובי עבור השקל.

אנחנו חוזים מדד של 0.7% בחודש מאי (העלינו את אומדן עליית מחירי המזון ל-1.0% מ-0.4%) עם נטייה ל-0.8% (לאחר 0.6% באפריל) ואינפלציה של 3.3% שנה קדימה, ברף הגבוה של החזאים.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: ראשון: השכר הממוצע במשק (אומדן מרץ), שיעור האבטלה (מרץ). שני: סקר מגמות בסקטור העסקי (אפריל), כניסות ויציאות של תיירים (אפריל), ייצוא שירותים (מרץ). חמישי: מדד האמון הצרכני (אפריל). ביום חמישי האוצר יפרסם את נתוני התקציב של חודש אפריל. צפוי גרעון גדול על רקע תקופת החגים ודחייה בקבלת הכנסות ממסים לתחילת מאי.

מאקרו חו"ל

ארה"ב: נתוני תעסוקה מעט חלשים תמכו בשוק האג"ח

נתוני התעסוקה בחודש אפריל היו חלשים יחסית לציפיות ומצביעים על חולשה יחסית. מספר המועסקים עלה ב-175 אלף (הצפי היה ל-243 אלף) ומספר המועסקים בחודשים פברואר-מרץ תוקנו כלפי מטה ב-22 אלף איש. שעור האבטלה עלה ל-3.9% מ-3.8% (הצפי היה ליציבות). השכר לשעת עבודה עלה ב-0.2% (הצפי: 0.3%) והתמתן ל-3.9% (שנה אחורה) מ-4.1% לפני חודש כאשר הנתון של חודש מרץ גם עודכן מעט כלפי מטה. מספר שעות העבודה בשבוע (בממוצע) ירד ל-34.3 מ-34.4.

עדיין מדובר בנתונים לא רעים בכלל. גידול של 175 אלף מועסקים לחודש מספיק כדי לקלוט את המצטרפים החדשים לשוק העבודה. יחד עם זאת, הכיוון הינו למגמת התקררות איטית בשוק העבודה, כולל ירידה בביקוש לעובדים (ראה בהמשך).

נתונים אחרים בארה"ב היו בהחלט חלשים

באפריל, מדד מנהלי הרכש ISM בענפי השירותים ירד ב-2.0 נקודות ל-49.4 (קיפאון בפעילות). מדובר בנתון מאוד חשוב עקב המשקל הדומיננטי של ענפי השירותים בתוצר. רכיב הפעילות העסקית ירד ב-6.5 נק' ל-50.9, רכיב התעסוקה ירד ב-2.6 ל-45.9 (התכווצות) ורכיב ההזמנות ירד ב-2.2 ל-52.2 (עדיין מדובר בהתרחבות). יחד עם זאת, העלייה ברכיב המחירים ב-5.8 נק' ל-59.2 בהחלט מדאיגה.

מדד מנהלי הרכש ISM בתעשייה ירד ל-49.2 באפריל (הצפי היה ל-50.0) מ-50.3 במרץ. גם בתעשייה כדאי להדגיש את העלייה החדה ברכיב המחירים של 5.1 נק' ל-60.9 נקודות, זאת בשל העלייה במחירי הסחורות ובמחירי ההובלה.

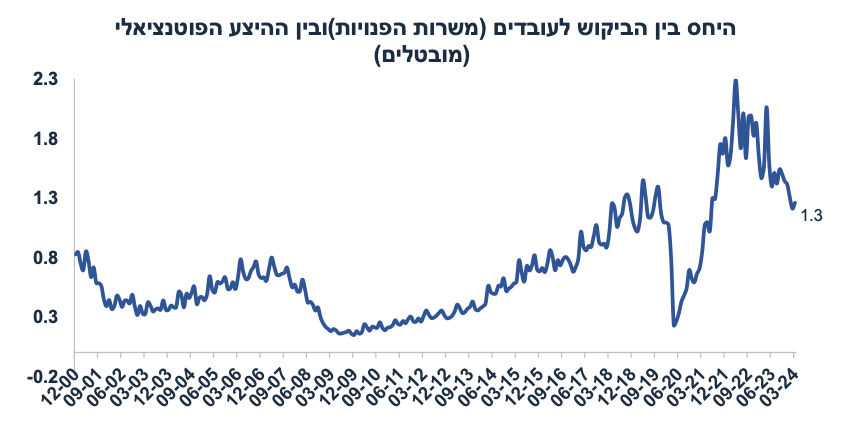

מספר המשרות הפנויות ירד ב-3.7% בחודש אפריל לרמה הנמוכה זה שלוש שנים ומספר ההתפטרויות (quits) וההעסקות (hires) האטו. מנגד, מספר דורשי העבודה החדשים נותר נמוך על 208 אלף. היחס בין הביקוש לעובדים (מספר המשרות הפנויות) ובין מספר המובטלים (ההיצע הפוטנציאלי) נותר יציב סביב על 1.3, נמוך משנת 2022 (סביב 2.0) אך גבוה יחסית לתקופות לפני הקורונה:

חלה ירידה חדה באמון הצרכני. מדד האמון הצרכני (conference board) ירד ב-6.1 נקודות באפריל , עם ירידה חדה ברכיב הציפיות קדימה על רקע חשש מהרעה בשוק העבודה, בהכנסות, ובתנאים הפיננסים. משקי בית חוששים מאינפלציה עם צפי של 5.3% שנה קדימה (בדומה לחודש הקודם).

מספר נתונים מצביעים על לחצי אינפלציה קדימה:

מחירי הבתים (Case-Shiller) עלו ב-%0.6 בפברואר ועלו ב-%7.3 שנה אחורה, האצה מ-%6.6 לפני חודש. כידוע, קיימת קורלציה חזקה בין מחירי הבתים לבין מחירי השכירות במדד המחירים לצרכן בפיגור של כשנה ורבע. מחירי הבתים התחילו לעלות (בחישוב שנתי) לפני כשמונה חודשים.

עלות העבודה ליחידת תפוקה עלתה ב-%4.7 ברבעון א' (קצב שנתי) מ-%0.4 ברבעון הקודם. מדובר בנתון אינפלציוני.

מבט על הפד: למרות נתוני אינפלציה "דביקים" ואמירה של פאוול לגבי "העדר התקדמות לכיוון יעד האינפלציה של 2%", המסר הכללי מכיוון הפד עדיין "יוני" בסך הכול. פאוול צינן את האפשרות להעלאת ריבית ("unlikely") והודיע על צמצום בהיקף אי המחזור של פדיון האג"ח (QT) מ-60 מיליארד דולר לחודש ל-25 מיליארד דולר, ירידה חדה יותר יחסית לציפיות בשוק.

משמעויות: למרות שמכלול הנתונים מצביעים על התמתנות בפעילות (בעיקר מדדי מנהלי הרכש וירידה באמון הצרכני), המשך לחצי אינפלציה (ראה רכיבי המחירים במדדי מנהלי הרכש ועוד) יקשה על הורדת ריבית בחודשים הקרובים. מתחזק תרחיש ה- Stagflation (סטגפלציה), תופעה לא ממש חיובית עבור שוקי המניות.

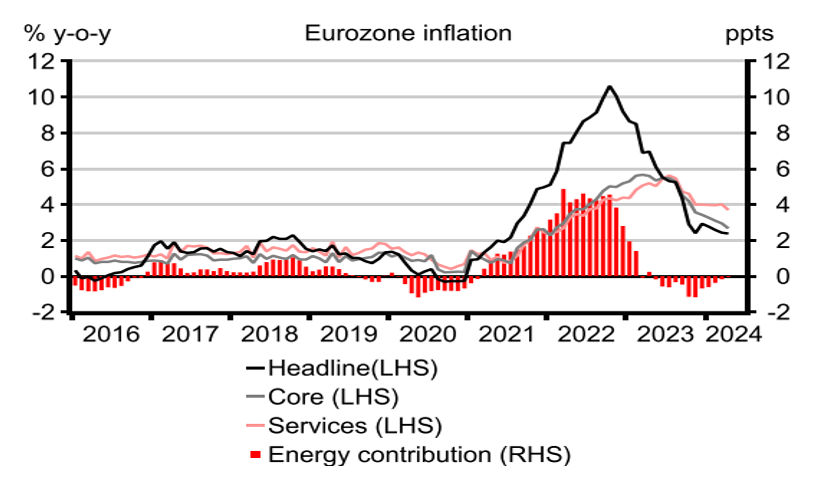

בניגוד לארה"ב, באירופה אינפלציית הליבה מתמתנת

באפריל האינפלציה באירופה (אומדן) עלתה ב-2.4% שנה אחורה בדומה לחודש הקודם, אך אינפלציית הליבה התמתנה ל-2.7% מ-2.9% (למרות שהציפיות היו לירידה מעט חדה יותר אל 2.6%). מחירי השירותים עלו ב-3.7% לאחר חמישה חודשים של קצב של 4.0%. מחירי המוצרים ליבה התמתנו ל-0.9% מ-1.1% אך מחירי המזון האיצו.

הצמיחה באירופה עלתה ב-0.3% (קצב שנתי של 1.2%) לעומת הצפי של 0.2%, זאת לאחר התכווצות של 0.1% ברבעון ד'. הצמיחה ברבעון א' הושפעה בעיקר מהתרחבות בצריכה הפרטית וביצוא נטו. הצמיחה עלתה ב-0.2% בגרמניה ובצרפת, 0.3% באיטליה וב-0.7% בספרד.

השוק צופה הורדת ריבית באירופה של 0.25% בחודש יוני והורדת כוללת של כמעט 0.7% עד סוף השנה. קצב הורדת הריבית באירופה עשוי להיות יותר מתון על רקע שיפור בפעילות ולחצי השכר והשפעתם על האינפלציה.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב, חמישי: מספר דורשי העבודה, שישי: מדד האמון הצרכני של מישיגן. אירופה, שלישי: המסחר הקמעונאי (מרץ). UK: שישי: הצמיחה ברבעון א'.