סקירת מאקרו / צילום: Dreamstime

סקירת מאקרו / צילום: Dreamstime04/08/2024 אלכס זבז׳ינסקי, בית ההשקעות מיטב

קצב הצמיחה במשק הישראלי הואט ברבעון השני. הצריכה הפרטית לא צומחת אך נמצאת ברמה גבוהה. הצרכנים הגדילו צריכת שירותים והורידו צריכת מוצרים.

בולטים לרעה ענפי ההיי-טק, הן השירותים והן התעשייה.

התגברות הסיכון למיתון בארה"ב מחזקת צורך לאשר תקציב בישראל.

הציפיות לריבית בעוד שנה בארה"ב עברו את הציפיות לריבית בישראל. מבחינה זו, פערי התשואות בין ישראל לארה"ב אינם גבוהים מדי, אלא אם בנק ישראל יבצע יותר הורדות ריבית ממה שמגולם בשוק.

הורדנו את התחזית לריבית בנק ישראל בעוד שנה ל-3.75%-4.0%.

ארבעת הכלכלות הגדולות בעולם - ארה"ב, סין, יפן וגרמניה נמצאות במומנטום כלכלי שלילי ומגבירות סיכון לשווקים.

בהתאם לניסיון ההיסטורי של עלייה באבטלה בארה"ב, הכלכלה האמריקאית כבר נמצאת במיתון או קרובה אליו.

השוק צופה הורדות ריבית בארה"ב של יותר מ-2% ב-12 החודשים הבאים. הורדת ריבית ה-FED בספטמבר מובטחת, ויתכן אף ב-0.5%.

הירידות במניות בארה"ב עדיין לא משקפות סיכון למיתון. אנו ממשיכים להמליץ להקטין חשיפה אליהן.

עליית הריבית ביפן וההתחזקות המהירה של היין היפני מהווים סיכון לכלכלות ולשווקים לא רק ליפן, אלא גם מחוץ לה.

האינדיקאטורים מצביעים על האטה משמעותית בצמיחה ברבעון השני

לפי האינדיקאטורים השוטפים, ההתאוששות במשק הישראלי התמתנה משמעותית ברבעון השני:

המדד המשולב למצב המשק של בנק ישראל עלה ברבעון השני ב-0.3% בלבד. למעט המחצית הראשונה של 2020 והרבעון הרביעי של 2023, זאת העלייה הרבעונית החלשה ביותר מאז 2012.

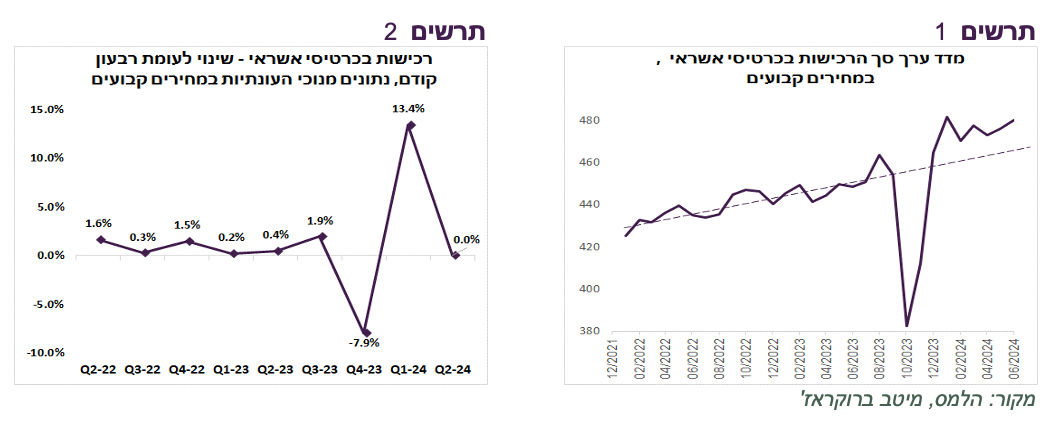

הרכישות הריאליות בכרטיסי אשראי נותרו גבוהות מהמגמה שהייתה לפני המלחמה (תרשים 1), אך הן לא עלו כלל ברבעון השני לאחר העלייה ב-13.4% ברבעון הראשון (תרשים 2). הפדיון ברשתות השיווק (ריאלי) ירד ברבעון השני ב-1%, כאשר הפדיון ברשתות המזון דווקא עלה ב-1.3%. נתונים אלה מרמזים שברבעון השני הצריכה הפרטית בנתוני התמ"ג צמחה בקצב נמוך.

גם מנתוני הפדיון בכלל ענפי המשק עולה תמונה דומה. הפדיון בענפי השירותים השונים כגון התחבורה, הבידור ופנאי, שירותי ניהול ותמיכה, החינוך והפיננסיים בלט בעליות (תרשים 4).

גם גידול ביצוא שירותי ההיי-טק נבלם בחודשים האחרונים.

ההאטה בצמיחה באה לידי ביטוי גם בנתוני האשראי. קצב הגידול של האשראי העסקי ירד במהירות, במיוחד בבנקים, אחרי שהם הגדילו מתן אשראי לעסקים בקצב של כמעט 25% בשנה בשנת 2022 (תרשים 5). גם הגידול באשראי העסקי מהמוסדיים ומשוק האג"ח התמתן, אך פחות מאשר בבנקים.

ההאטה באשראי העסקי עשויה לבטא ירידה בהשקעות עקב רמת אי וודאות גבוהה, מחסור בעובדים בענף הנדל"ן וירידה בביקוש למשרדים.

בתחום האשראי הצרכני ניכרת האטה דווקא מצד חברות כרטיסי אשראי שב-2022 הגדילו אשראי לצרכנים בקצב של כמעט 30% בשנה (תרשים 6). האשראי הצרכני בבנקים צומח בקצב מתון.

עליית הסיכון למיתון בארה"ב (נפרט בהמשך) מסבכת את הכלכלה הישראלית שגם בלעדיו נמצאת במצב לא פשוט. מבחינת המדיניות הפיסקאלית המיתון מחדד צורך באישור התקציב שיתמוך בצמיחה וירסן את הגירעון. ללא אישור התקציב סיכון להרעה במצב הפיננסי ובעקבותיו גם במצב הכלכלי עלול להחמיר.

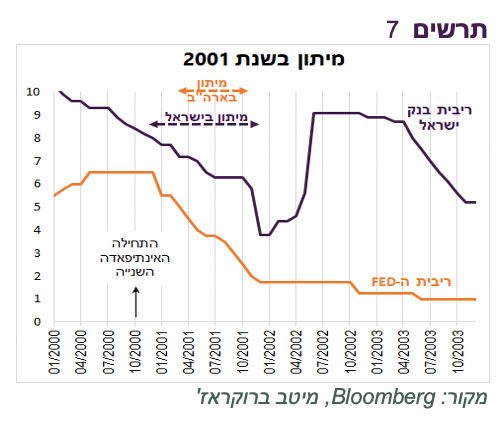

בצד המדיניות המוניטארית בנק ישראל יצטרך לשקול שנית את החלטתו לא להוריד ריבית, אך בשביל זה הממשלה צריכה לאשר תקציב אחראי. אנו מורידים את התחזית לריבית בנק ישראל בעוד שנה ל-3.75%-4.0%. נציין שבזמן המיתון בארה"ב ובישראל בתחילת שנות האלפיים הריבית בישראל ירדה במקביל לירידה בריבית ה-FED, למרות המצב הביטחוני המחריף בעקבות האינתיפאדה השנייה (תרשים 7). רק התקלה הפיסקאלית בתחילת 2002 גרמה לעליית ריבית חדה.

לפיכך, כדי שהתשואות הארוכות בישראל יצמצמו את הפער מול ארה"ב נדרשת ירידה בציפיות לריבית בישראל. כאן שוב אנחנו חוזרים לחשיבות אישור התקציב, כדי לאפשר לבנק ישראל לשקול הורדת ריבית במענה לירידה חדה בצמיחה בעולם ובפרט בארה"ב.

הכלכלות הגדולות בעולם בבעיה

לאחרונה התחזקו העדויות שארבעת הכלכלות הגדולות ביותר בעולם נמצאות בהאטה חריפה או אף במיתון:

הנתונים האחרונים העלו את הסיכון שארה"ב בדרך לנחיתה קשה, כפי שנפרט בהמשך.

בסין הנתונים מצביעים בבירור שהמומנטום השלילי בכלכלה נמשך ואף התגבר.

הבורסה היפנית ירדה ביומיים הראשונים של החודש ב-8% בתגובה לצעדי הבנק המרכזי ולחשש מפני הרעה בכלכלה.

כלכלת גרמניה שוב רשמה צמיחה שלילית ברבעון השני.

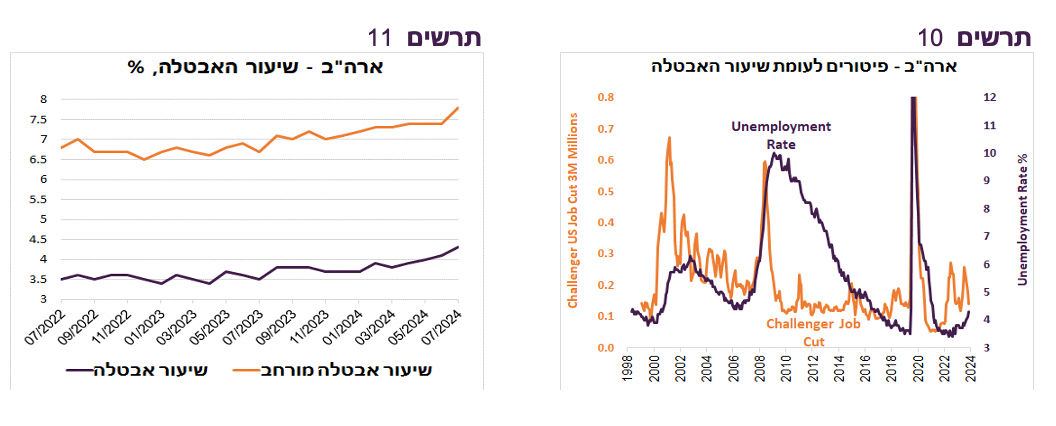

סדרה של נתונים חלשים בארה"ב בשבוע שעבר הגבירה חששות שהכלכלה נחלשת במהירות. את "המכה" האחרונה והחזקה ביותר נתנו נתוני שוק העבודה שלא מותירים ספק שהוא מתקרר ואף במהירות. עובדה זו באה לידי ביטוי כמעט בכל אינדיקאטור – עלייה בשיעור האבטלה (תרשים 11) ובתביעות דמי אבטלה, ירידה בתוספת המשרות, ירידה בקצב גידול השכר הממוצע ובאינדיקאטורים רבים נוספים.

נקודת תורפה במצב הנוכחי שהחברות עוד לא ממש התחילו לפטר עובדים. לפי Challenger Job Cut, מספר המפוטרים בשלושת החודשים האחרונים היה דומה לממוצע של השנים 2010-2019 (תרשים 10). החברות עוד זוכרות כמה קשה היה לגייס עובדים רק לפני שנה. לכן, הן מעדיפות לפטר בשלב זה בעיקר עובדים זמניים, להוריד שעות לעובדים קבועים ולגייס פחות עובדים חדשים. דפוס זה יוצר עודפי עובדים לא נחוצים, מה שעלול להוביל לגל פיטורים בשלב מאוחר יותר.

כלל חשוב בתחזיות אומר שלא צריכים להתווכח עם סטטיסטיקה מובהקת. לכן, המסקנה שלנו שבסיכוי גבוה המשק האמריקאי כבר נמצא במיתון או קרוב אליו.

עצם הציפיות למיתון מגבירות סיכוי לכניסה אליו בגלל שינוי בהתנהגות הצרכנים והעסקים ובגלל הרעה בתנאים הפיננסיים.

הנתונים הכלכליים האחרונים משקפים שבסיכוי גבוה ה-FED איחר מועד הורדת ריבית כדי למנוע מיתון בכלכלה, כפי שפספס את תחילת האינפלציה לפני שלוש שנים.

מצד אחד, האפשרות להורדת ריבית כדי להתמודד עם ההאטה בכלכלה גדולה היום. מנגד, אין כל כך מרחב פעולה למדיניות הפיסקאלית מאחר שארה"ב כבר נמצאת בגירעון גבוה, מה שעשוי לדרוש הורדות ריבית חזקות יותר.

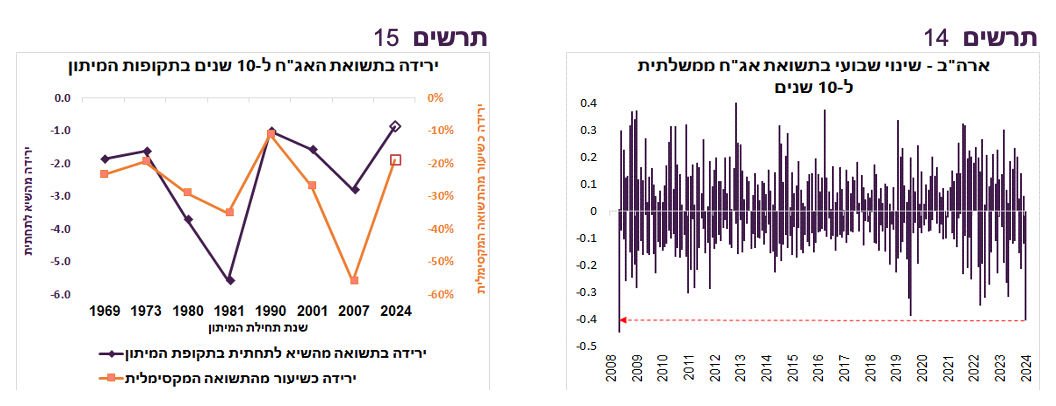

השבוע האחרון היה היסטורי בשוק האג"ח האמריקאי. התשואה ל-10 שנים ירדה ב-0.4%, הירידה השבועית החזקה ביותר מאז דצמבר 2008 (תרשים 14) כאשר ה-FED הפתיע עם הורדת ריבית ב-0.75% לרמה של 0.25%.

הירידה בתשואות בשבוע שעבר התרחשה תוך עלייה בתלילות עקום התשואות לרמה הגבוהה ביותר מאז 2022 כשריבית ה-FED עמדה על 1.75%. ציפיות האינפלציה הגלומות לשנתיים ירדו ל-1.5%.

לפיכך, בתרחיש של מיתון יש עוד מקום לירידה בתשואות הארוכות, אך יתכן שלא מאוד גדול. העלייה בתלילות מעניקה יחס סיכוי סיכון עדיף לאג"ח הבינוניות.

שוק המניות כבר לא עובד לפי הנוסחה "כמה שיותר רע בכלכלה, יותר טוב למניות". לאחרונה הוא עבר לירידות למרות התגברות משמעותית בציפיות להורדת הריבית בארה"ב.

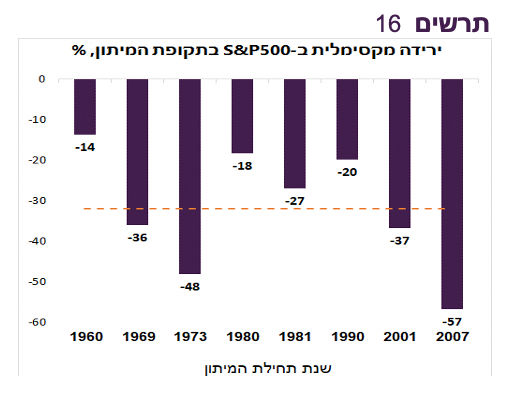

בעקבות עלייה בסיכון למיתון בחנו מה עשו המניות בתקופות של מיתון בעבר. בדקנו את הירידה המקסימלית של S&P500 (drawdown) מסביב לכל אחד מתקופות מיתון שהיו בארה"ב מתחילת שנות ה-60. מתברר שטווח הירידה המקסימלי של S&P500 נע בין 14% במיתון בשנת 1960 ועד לירידה של 57% במיתון שהתחיל ב-2007. בממוצע של כלל תקופות המניות ירדו ב-32% (תרשים 16). עד עתה ירד S&P500 מהשיא בכ-6% בלבד. לפיכך, יש לו עוד לאן לרדת.

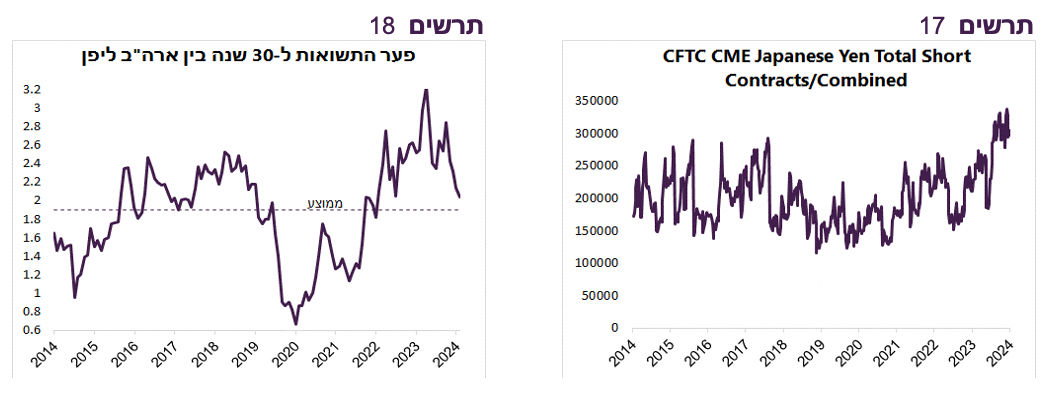

מלבד המתרחש בכלכלה האמריקאית, לשווקים הפיננסיים נשקף אתגר נוסף שקשור להתחזקות המהירה של היין היפני.

המהלכים האגרסיביים של BOJ שבשבוע שעבר העלה במפתיע את הריבית בפעם השנייה השנה ל-0.25% וצמצום רכישות האג"ח היפניות תפסו את המשקיעים ברמות שיא בפוזיציות שורט על היין (תרשים 17). השינוי הוביל לסגירת הפוזיציות ולהתחזקות של כ-10% בשערו של היין מהשפל שנקבע במחצית הראשונה של חודש יולי.

המוסדיים היפניים יזדרזו כעת להגדיל הגנות מטבע להשקעות שלהם מחוץ ליפן, מה שיחזק את היין עוד יותר.

הירידות בשוק המניות היפני בגלל התחזקות היין (כ-15%) מגבירות ירידות שערים מחוץ ליפן.

המוסדיים היפניים מחזיקים נכסים רבים בחו"ל. ההתחזקות המהירה של היין ועליית התשואות בשוק האג"ח היפני לעומת הירידה בתשואות במדינות האחרות עשויה לגרום למכירת נכסים בחו"ל והעברתם ליפן. נציין שפער התשואות ל-30 שנה בין האג"ח הממשלתי האמריקאי ליפני ירד לרמה ממוצעת של העשור האחרון (תרשים 18).

צפויה סגירה מאסיבית של פוזיציות Carry trade ביין, מה שיוביל למכירת נכסים של משקיעים שהתממנו בהלוואות זולות ביפן בשנים האחרונות, כאשר פערי הריביות בין יפן לשאר העולם היו גבוהים במיוחד.

לבסוף הסיכון הכלכלי – הבנק המרכזי היפני עושה ניסוי שטומן סיכונים רבים – מעלה ריבית בכלכלה שהתמכרה לריבית שלילית יותר מכל כלכלה אחרת. עליית הריבית עלולה לחשוף שבריריות בחלקים שונים של המערכת הפיננסית כגון חברות "זומבי" שזכות הקיום שלהן תלוי לחלוטין בריבית אפסית, אי התאמת בין מח"מ הנכסים להתחייבויות בבנקים כפי שהתגלה במרץ שנה שעבר בארה"ב בבנק SVB, חוסר יכולת של משקי הבית לעמוד בתשלומי המשכנתאות שצמודות ב-75% לריבית הפריים ומשתנה וכו'.

סקירת מאקרו של בית ההשקעות מיטב 4.8.2024: עיקרי הדברים

קצב הצמיחה במשק הישראלי הואט ברבעון השני. הצריכה הפרטית לא צומחת אך נמצאת ברמה גבוהה. הצרכנים הגדילו צריכת שירותים והורידו צריכת מוצרים.

בולטים לרעה ענפי ההיי-טק, הן השירותים והן התעשייה.

התגברות הסיכון למיתון בארה"ב מחזקת צורך לאשר תקציב בישראל.

הציפיות לריבית בעוד שנה בארה"ב עברו את הציפיות לריבית בישראל. מבחינה זו, פערי התשואות בין ישראל לארה"ב אינם גבוהים מדי, אלא אם בנק ישראל יבצע יותר הורדות ריבית ממה שמגולם בשוק.

הורדנו את התחזית לריבית בנק ישראל בעוד שנה ל-3.75%-4.0%.

ארבעת הכלכלות הגדולות בעולם - ארה"ב, סין, יפן וגרמניה נמצאות במומנטום כלכלי שלילי ומגבירות סיכון לשווקים.

בהתאם לניסיון ההיסטורי של עלייה באבטלה בארה"ב, הכלכלה האמריקאית כבר נמצאת במיתון או קרובה אליו.

השוק צופה הורדות ריבית בארה"ב של יותר מ-2% ב-12 החודשים הבאים. הורדת ריבית ה-FED בספטמבר מובטחת, ויתכן אף ב-0.5%.

הירידות במניות בארה"ב עדיין לא משקפות סיכון למיתון. אנו ממשיכים להמליץ להקטין חשיפה אליהן.

עליית הריבית ביפן וההתחזקות המהירה של היין היפני מהווים סיכון לכלכלות ולשווקים לא רק ליפן, אלא גם מחוץ לה.

ישראל

האינדיקאטורים מצביעים על האטה משמעותית בצמיחה ברבעון השני

לפי האינדיקאטורים השוטפים, ההתאוששות במשק הישראלי התמתנה משמעותית ברבעון השני:

המדד המשולב למצב המשק של בנק ישראל עלה ברבעון השני ב-0.3% בלבד. למעט המחצית הראשונה של 2020 והרבעון הרביעי של 2023, זאת העלייה הרבעונית החלשה ביותר מאז 2012.

הרכישות הריאליות בכרטיסי אשראי נותרו גבוהות מהמגמה שהייתה לפני המלחמה (תרשים 1), אך הן לא עלו כלל ברבעון השני לאחר העלייה ב-13.4% ברבעון הראשון (תרשים 2). הפדיון ברשתות השיווק (ריאלי) ירד ברבעון השני ב-1%, כאשר הפדיון ברשתות המזון דווקא עלה ב-1.3%. נתונים אלה מרמזים שברבעון השני הצריכה הפרטית בנתוני התמ"ג צמחה בקצב נמוך.

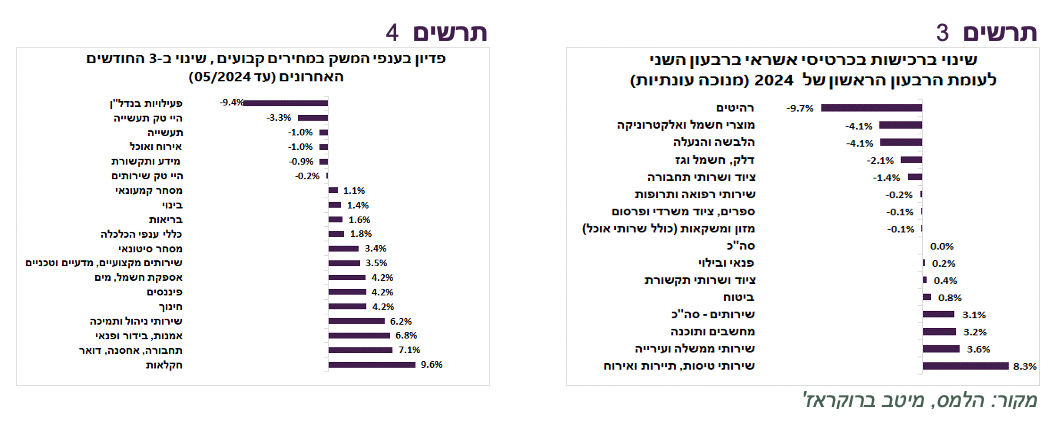

בנתוני הרכישות בכרטיסי אשראי ניתן להבחין בבירור שחל שינוי בהעדפות הצרכנים. רכישות המוצרים, כגון הרהיטים, מוצרי חשמל, ביגוד וכו' ירדו, לעומת עלייה בצריכת השירותים, במיוחד שירותי טיסות, תיירות ואירוח (תרשים 3).

גם מנתוני הפדיון בכלל ענפי המשק עולה תמונה דומה. הפדיון בענפי השירותים השונים כגון התחבורה, הבידור ופנאי, שירותי ניהול ותמיכה, החינוך והפיננסיים בלט בעליות (תרשים 4).

בולטת לרעה הירידה בפדיון בענפי ההיי טק, הן בתעשייה והן בשירותים. נציין שלפי מדד הייצור התעשייתי, הפעילות בתעשייה, למעט ענף טכנולוגיה עילית, המשיכה להתרחב.

גם גידול ביצוא שירותי ההיי-טק נבלם בחודשים האחרונים.

שורה תחתונה: קצב הצמיחה במשק הואט ברבעון השני. הצריכה הפרטית גבוהה אך לא צומחת. הצרכנים הגדילו צריכת שירותים והורידו צריכת מוצרים. בולטים לרעה ענפי ההיי-טק, הן השירותים והן התעשייה.

האשראי העסקי מהבנקים מתמתן

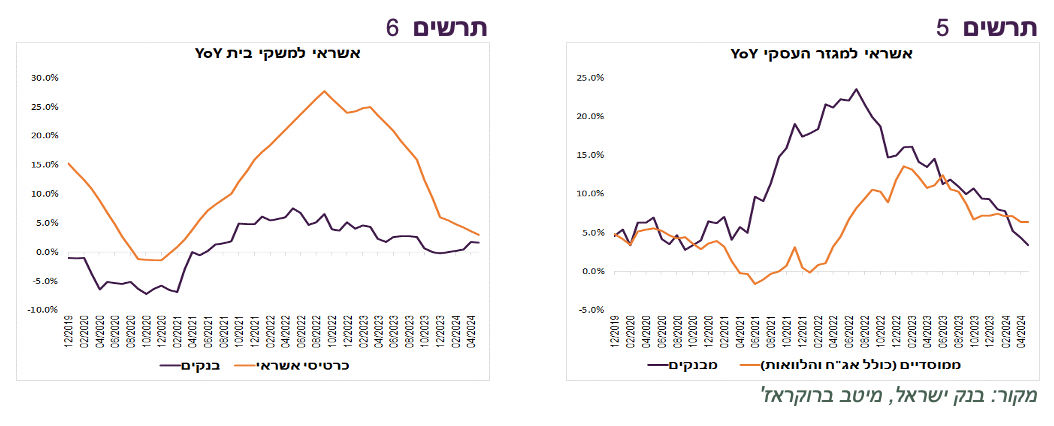

ההאטה בצמיחה באה לידי ביטוי גם בנתוני האשראי. קצב הגידול של האשראי העסקי ירד במהירות, במיוחד בבנקים, אחרי שהם הגדילו מתן אשראי לעסקים בקצב של כמעט 25% בשנה בשנת 2022 (תרשים 5). גם הגידול באשראי העסקי מהמוסדיים ומשוק האג"ח התמתן, אך פחות מאשר בבנקים.

ההאטה באשראי העסקי עשויה לבטא ירידה בהשקעות עקב רמת אי וודאות גבוהה, מחסור בעובדים בענף הנדל"ן וירידה בביקוש למשרדים.

בתחום האשראי הצרכני ניכרת האטה דווקא מצד חברות כרטיסי אשראי שב-2022 הגדילו אשראי לצרכנים בקצב של כמעט 30% בשנה (תרשים 6). האשראי הצרכני בבנקים צומח בקצב מתון.

משמעות של מיתון בארה"ב לישראל

עליית הסיכון למיתון בארה"ב (נפרט בהמשך) מסבכת את הכלכלה הישראלית שגם בלעדיו נמצאת במצב לא פשוט. מבחינת המדיניות הפיסקאלית המיתון מחדד צורך באישור התקציב שיתמוך בצמיחה וירסן את הגירעון. ללא אישור התקציב סיכון להרעה במצב הפיננסי ובעקבותיו גם במצב הכלכלי עלול להחמיר.

בצד המדיניות המוניטארית בנק ישראל יצטרך לשקול שנית את החלטתו לא להוריד ריבית, אך בשביל זה הממשלה צריכה לאשר תקציב אחראי. אנו מורידים את התחזית לריבית בנק ישראל בעוד שנה ל-3.75%-4.0%. נציין שבזמן המיתון בארה"ב ובישראל בתחילת שנות האלפיים הריבית בישראל ירדה במקביל לירידה בריבית ה-FED, למרות המצב הביטחוני המחריף בעקבות האינתיפאדה השנייה (תרשים 7). רק התקלה הפיסקאלית בתחילת 2002 גרמה לעליית ריבית חדה.

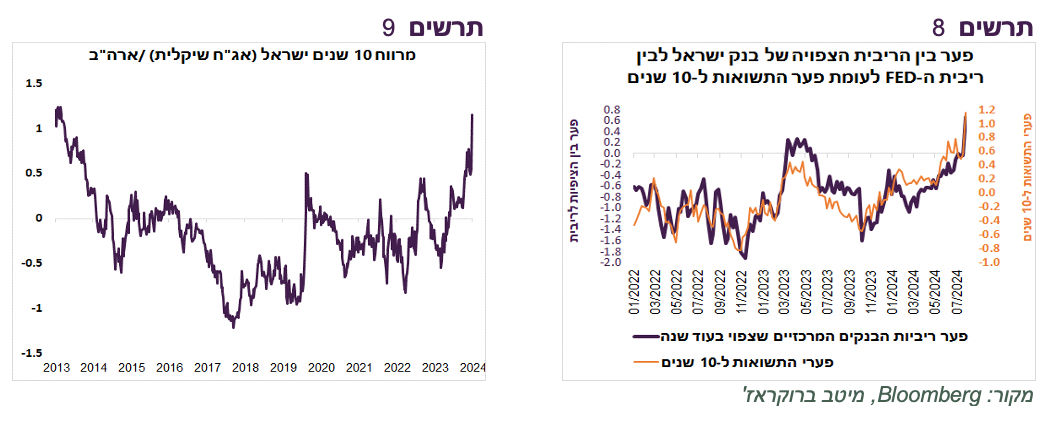

הירידה החדה בתשואות בארה"ב פתחה פערי התשואות ל-10 שנים בין ישראל לארה"ב ל-1.15%, הגבוה ביותר מאז 2013 (תרשים 9). אולם, הפער בין התשואות הארוכות לא סטה מהקשר לפערי הריביות הצפויים בעוד שנה בין בנק ישראל ל-FED, כפי שמגולם בעקום ה-IRS. הוא משקף שהריבית בישראל תהיה גבוהה בעוד שנה בכ-0.7% לעומת הריבית האמריקאית (תרשים 8).

לפיכך, כדי שהתשואות הארוכות בישראל יצמצמו את הפער מול ארה"ב נדרשת ירידה בציפיות לריבית בישראל. כאן שוב אנחנו חוזרים לחשיבות אישור התקציב, כדי לאפשר לבנק ישראל לשקול הורדת ריבית במענה לירידה חדה בצמיחה בעולם ובפרט בארה"ב.

שורה תחתונה: הסיכון למיתון בארה"ב מעלה צורך לאשר תקציב בישראל ומגדיל פוטנציאל להורדת הריבית בשנה הקרובה.

עולם

הכלכלות הגדולות בעולם בבעיה

לאחרונה התחזקו העדויות שארבעת הכלכלות הגדולות ביותר בעולם נמצאות בהאטה חריפה או אף במיתון:

הנתונים האחרונים העלו את הסיכון שארה"ב בדרך לנחיתה קשה, כפי שנפרט בהמשך.

בסין הנתונים מצביעים בבירור שהמומנטום השלילי בכלכלה נמשך ואף התגבר.

הבורסה היפנית ירדה ביומיים הראשונים של החודש ב-8% בתגובה לצעדי הבנק המרכזי ולחשש מפני הרעה בכלכלה.

כלכלת גרמניה שוב רשמה צמיחה שלילית ברבעון השני.

שורה תחתונה: הרעה במצבן של הכלכלות הגדולות ביותר בעולם מגבירה סיכונים לשווקים הפיננסיים.

יתכן שארה"ב כבר במיתון

סדרה של נתונים חלשים בארה"ב בשבוע שעבר הגבירה חששות שהכלכלה נחלשת במהירות. את "המכה" האחרונה והחזקה ביותר נתנו נתוני שוק העבודה שלא מותירים ספק שהוא מתקרר ואף במהירות. עובדה זו באה לידי ביטוי כמעט בכל אינדיקאטור – עלייה בשיעור האבטלה (תרשים 11) ובתביעות דמי אבטלה, ירידה בתוספת המשרות, ירידה בקצב גידול השכר הממוצע ובאינדיקאטורים רבים נוספים.

נקודת תורפה במצב הנוכחי שהחברות עוד לא ממש התחילו לפטר עובדים. לפי Challenger Job Cut, מספר המפוטרים בשלושת החודשים האחרונים היה דומה לממוצע של השנים 2010-2019 (תרשים 10). החברות עוד זוכרות כמה קשה היה לגייס עובדים רק לפני שנה. לכן, הן מעדיפות לפטר בשלב זה בעיקר עובדים זמניים, להוריד שעות לעובדים קבועים ולגייס פחות עובדים חדשים. דפוס זה יוצר עודפי עובדים לא נחוצים, מה שעלול להוביל לגל פיטורים בשלב מאוחר יותר.

בהתבסס על הניסיון ההיסטורי, בסיכוי גבוה, המשק האמריקאי כבר נמצא במיתון או קרוב אליו. ב-9 מתוך 10 המיתונים שהיו בארה"ב מאז 1950 (לא כולל הקורונה ב-2020) עלייה של יותר מ-0.5% בשיעור האבטלה תוך 6 חודשים קרתה כשהמשק כבר היה במיתון. פעם אחת ב-1959 המיתון הגיע חצי שנה אחרי שהאבטלה עלתה ביותר מ-0.5%. רק פעם אחת במאי 1992 שיעור האבטלה עלה ב-0.6%, אך המשק האמריקאי לא נכנס למיתון.

כלל חשוב בתחזיות אומר שלא צריכים להתווכח עם סטטיסטיקה מובהקת. לכן, המסקנה שלנו שבסיכוי גבוה המשק האמריקאי כבר נמצא במיתון או קרוב אליו.

עצם הציפיות למיתון מגבירות סיכוי לכניסה אליו בגלל שינוי בהתנהגות הצרכנים והעסקים ובגלל הרעה בתנאים הפיננסיים.

שורה תחתונה: בסיכוי גבוה המשק האמריקאי יכנס למיתון או שהוא כבר נמצא בתוכו.

ה-FED פספס. מה יעשה כעת?

הנתונים הכלכליים האחרונים משקפים שבסיכוי גבוה ה-FED איחר מועד הורדת ריבית כדי למנוע מיתון בכלכלה, כפי שפספס את תחילת האינפלציה לפני שלוש שנים.

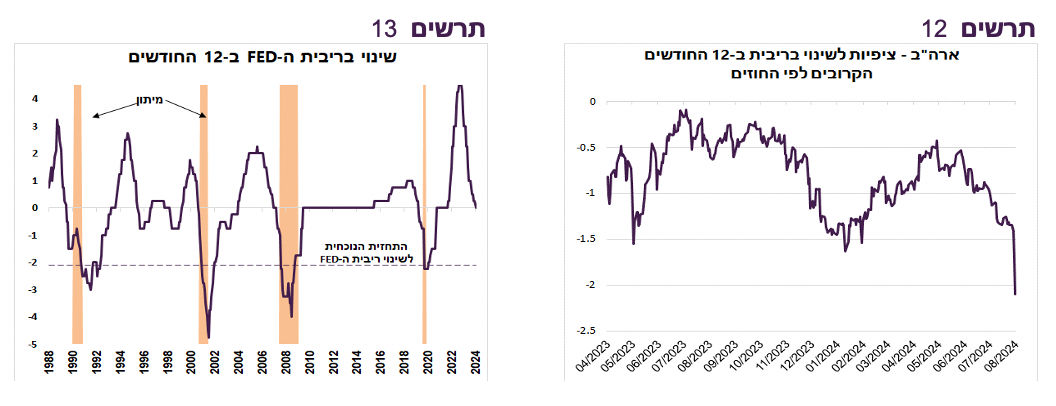

הורדת ריבית ה-FED בספטמבר כבר עניין סגור ויתכן שאף ב-0.5%. בשבוע האחרון הציפיות לריבית ה-FED בעוד שנה המשיכו לרדת וכעת החוזים מגלמים שהריבית תרד ב-2.1% תוך 12 חודשים (תרשים 12). מאז סוף שנות ה-80 הורדת ריבית ה-FED ב-2% ויותר ב-12 החודשים הבאים התרחשה רק כאשר היה מיתון, ובכל המקרים הריבית ירדה ביותר מ-2% בתוך תקופה של 12 חודשים (תרשים 13) .

מצד אחד, האפשרות להורדת ריבית כדי להתמודד עם ההאטה בכלכלה גדולה היום. מנגד, אין כל כך מרחב פעולה למדיניות הפיסקאלית מאחר שארה"ב כבר נמצאת בגירעון גבוה, מה שעשוי לדרוש הורדות ריבית חזקות יותר.

שורה תחתונה: השוק צופה קצב הורדות ריבית שבעשורים האחרונים קרו רק בתקופות מיתון בכלכלה. במקרים אלה הריבית ירדה אף יותר ממה שהשוק מגלם כעת.

בכמה יורדות תשואות אג"ח במיתון?

השבוע האחרון היה היסטורי בשוק האג"ח האמריקאי. התשואה ל-10 שנים ירדה ב-0.4%, הירידה השבועית החזקה ביותר מאז דצמבר 2008 (תרשים 14) כאשר ה-FED הפתיע עם הורדת ריבית ב-0.75% לרמה של 0.25%.

הירידה בתשואות בשבוע שעבר התרחשה תוך עלייה בתלילות עקום התשואות לרמה הגבוהה ביותר מאז 2022 כשריבית ה-FED עמדה על 1.75%. ציפיות האינפלציה הגלומות לשנתיים ירדו ל-1.5%.

התשואה ל-10 שנים ירדה מהשיא בחצי השנה האחרונה בכ-0.9%. מאז 1969 הירידה בתשואה מהשיא לתחתית בתקופות של מיתון הייתה לפחות של 1% (1990) ועד לירידה של כמעט 6% (1981). אולם, יש משמעות לרמת התשואות. לכן, חישבנו ירידה בתשואה כשיעור מהתשואה המקסימלית שהייתה מסביב לתקופת המיתון. מבחינה זו, התשואה ל-10 שנים ירדה בתקופה האחרונה בכ-20% מהשיא, שזה כבר קרוב לחציון היסטורי של ירידה בתקופות של מיתון שעומד על 25% (תרשים 15).

לפיכך, בתרחיש של מיתון יש עוד מקום לירידה בתשואות הארוכות, אך יתכן שלא מאוד גדול. העלייה בתלילות מעניקה יחס סיכוי סיכון עדיף לאג"ח הבינוניות.

שורה תחתונה: בשוק האג"ח אנחנו ממשיכים להמליץ על מח"מ בינוני.

הסיכון במניות ממשיך להיות גבוה

שוק המניות כבר לא עובד לפי הנוסחה "כמה שיותר רע בכלכלה, יותר טוב למניות". לאחרונה הוא עבר לירידות למרות התגברות משמעותית בציפיות להורדת הריבית בארה"ב.

בעקבות עלייה בסיכון למיתון בחנו מה עשו המניות בתקופות של מיתון בעבר. בדקנו את הירידה המקסימלית של S&P500 (drawdown) מסביב לכל אחד מתקופות מיתון שהיו בארה"ב מתחילת שנות ה-60. מתברר שטווח הירידה המקסימלי של S&P500 נע בין 14% במיתון בשנת 1960 ועד לירידה של 57% במיתון שהתחיל ב-2007. בממוצע של כלל תקופות המניות ירדו ב-32% (תרשים 16). עד עתה ירד S&P500 מהשיא בכ-6% בלבד. לפיכך, יש לו עוד לאן לרדת.

שורה תחתונה: אנחנו ממשיכים להמליץ להקטין חשיפה למניות.

ההתחזקות המהירה של היין היפני מגבירה סיכון לשווקים בעולם

מלבד המתרחש בכלכלה האמריקאית, לשווקים הפיננסיים נשקף אתגר נוסף שקשור להתחזקות המהירה של היין היפני.

המהלכים האגרסיביים של BOJ שבשבוע שעבר העלה במפתיע את הריבית בפעם השנייה השנה ל-0.25% וצמצום רכישות האג"ח היפניות תפסו את המשקיעים ברמות שיא בפוזיציות שורט על היין (תרשים 17). השינוי הוביל לסגירת הפוזיציות ולהתחזקות של כ-10% בשערו של היין מהשפל שנקבע במחצית הראשונה של חודש יולי.

המוסדיים היפניים יזדרזו כעת להגדיל הגנות מטבע להשקעות שלהם מחוץ ליפן, מה שיחזק את היין עוד יותר.

ההתחזקות המהירה של היין עלולה לפגוע בשווקים הפיננסיים מחוץ ליפן בכמה דרכים:

הירידות בשוק המניות היפני בגלל התחזקות היין (כ-15%) מגבירות ירידות שערים מחוץ ליפן.

המוסדיים היפניים מחזיקים נכסים רבים בחו"ל. ההתחזקות המהירה של היין ועליית התשואות בשוק האג"ח היפני לעומת הירידה בתשואות במדינות האחרות עשויה לגרום למכירת נכסים בחו"ל והעברתם ליפן. נציין שפער התשואות ל-30 שנה בין האג"ח הממשלתי האמריקאי ליפני ירד לרמה ממוצעת של העשור האחרון (תרשים 18).

צפויה סגירה מאסיבית של פוזיציות Carry trade ביין, מה שיוביל למכירת נכסים של משקיעים שהתממנו בהלוואות זולות ביפן בשנים האחרונות, כאשר פערי הריביות בין יפן לשאר העולם היו גבוהים במיוחד.

לבסוף הסיכון הכלכלי – הבנק המרכזי היפני עושה ניסוי שטומן סיכונים רבים – מעלה ריבית בכלכלה שהתמכרה לריבית שלילית יותר מכל כלכלה אחרת. עליית הריבית עלולה לחשוף שבריריות בחלקים שונים של המערכת הפיננסית כגון חברות "זומבי" שזכות הקיום שלהן תלוי לחלוטין בריבית אפסית, אי התאמת בין מח"מ הנכסים להתחייבויות בבנקים כפי שהתגלה במרץ שנה שעבר בארה"ב בבנק SVB, חוסר יכולת של משקי הבית לעמוד בתשלומי המשכנתאות שצמודות ב-75% לריבית הפריים ומשתנה וכו'.

שורה תחתונה: ההתפתחויות ביפן מהוות סיכון כלכלי ופיננסי גם מחוץ ליפן.