איור: FUNDER

איור: FUNDER02/05/2024 משה מימון עורך אתר FUNDER

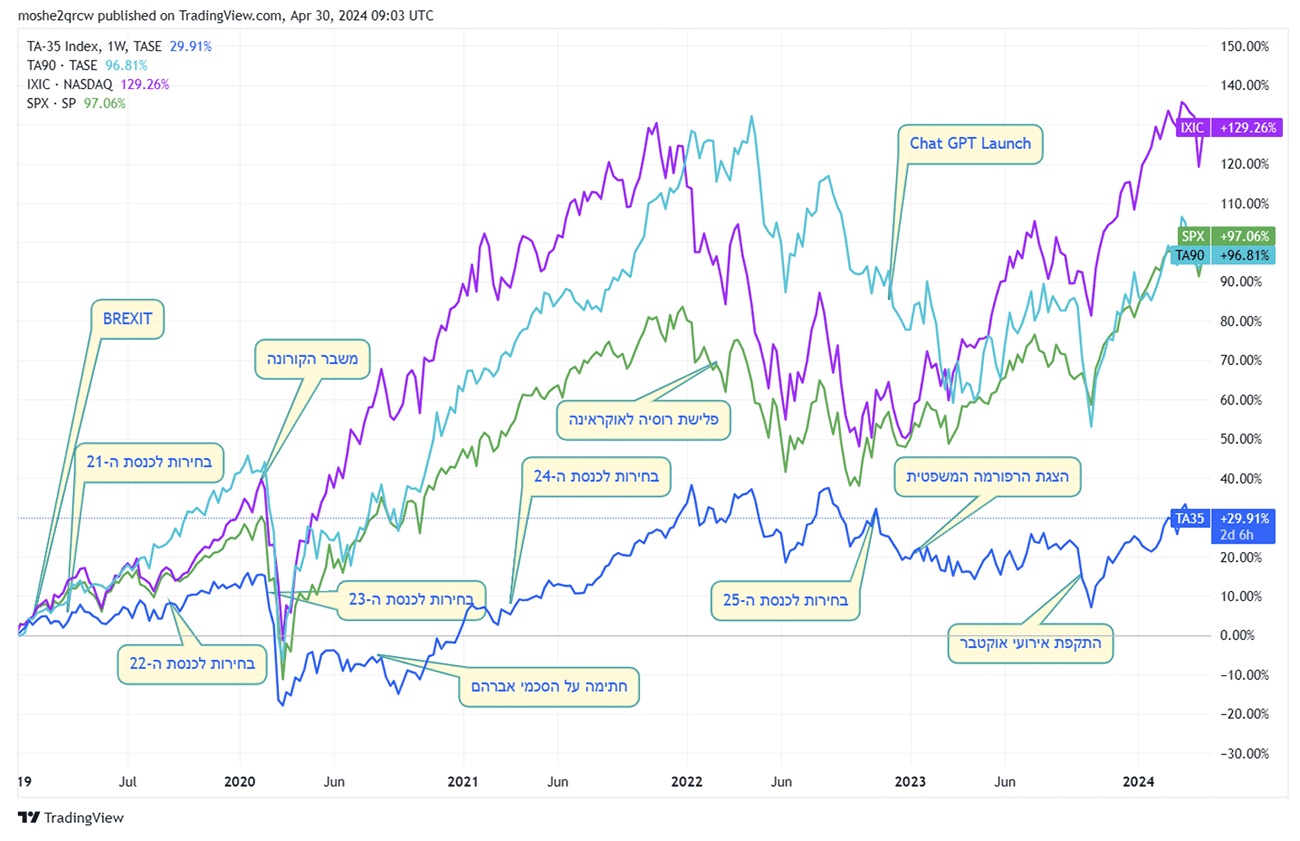

אנחנו מציגים כאן את גרף ה-5 שנים האחרונות, עם מדדים תא-35, תא-90, ה-S&P500 ומדד הנאסד"ק, ומציגים את האירועים המשמעותיים שקרו בזמן זה. מהאירוע הדרמטי של הקורונה, דרך אירועי הבחירות הרבים, הצגת הרפורמה המשפטית והתקפת אירועי אוקטובר.

רבות עבר על השוק המקומי, אירועים גלובליים, כמו ה-BREXIT, הקורונה והמלחמה באוקראינה, תקופת הריבית הנמוכה, והעלאות הריבית המשמעותיות שבאו לאחר תקופת הקורונה. כמובן בארץ חווינו גם את אירועי אוקטובר, ואת המחאות בגין הרפורמה המשפטים, שהעיבו על השווקים גם הם, כמו גם את תקופת חוסר היציבות השלטונית שהתבטאו ב-5 מערכות בחירות ב-3 שנים. מאידך, הסכמי אברהם שהיו גורם משפיע חיובי, וגם הוספתי את השקת ChatGPT כגורם שהשפיע לטובת מדד הנאסד"ק, שבעיקר מבטא את החברות עם רמת חדשנות גבוהה.

אנחנו מציגים כאן את גרף ה-5 שנים האחרונות, עם מדדים תא-35, תא-90, ה-S&P500 ומדד הנאסד"ק, ומציגים את האירועים המשמעותיים שקרו בזמן זה. מהאירוע הדרמטי של הקורונה, דרך אירועי הבחירות הרבים, הצגת הרפורמה המשפטית והתקפת אירועי אוקטובר.

נתונים: אתר Tradingview.com, עיבוד ועדכון האירועים - משה מימון.

בחרנו כמה אינטרוולים של זמן, בכמה אינטרוולים של זמן. החל מ-10 שנים אחרונות (2014-2023), 5 שנים אחרונות (2019-2023), 4 שנים אחרונות (2019-2023), 3 שנים אחרונות (2021-2023), שנתיים אחרונות (2022-2023). אלה השוואות שבהן נבחרו שנים שלמות.

ההשוואה השנייה היא 2022 עד היום, ו-2023 עד היום, ובנוסף, ביצענו שתי השוואות נוספות עד תחילת אירועי אוקטובר – 2022 עד ה-1/10/2023 וכן 2023 עד 1/10/2023. כך אנחנו מקבלים חתכי זמן רבים ושונים.

לקחנו את שני המדדים המוקמיים המובלים בישראל – ת"א-35 וגם את מדד ת"א-90 שמאופיין בחברות חדשניות יותר מאשר במדד תא-35. אותם השווינו למדדים המובילים בארה"ב – מדד הנאסד"ק ומדד ה-S&P500. ביצענו את ההשוואה גם מול מדד הניקיי-225 היפני, מדד ה-FTSE-100 ומדד ה-DAX-30.

טבלה 1 מציגה את התשואה של כל אחד מהמדדים בחתכי הזמן השונים. טבלה 2 מציגה את הפער בתשואה של המדדים השונים, בחתכי הזמן השונים, ממדד תל-35. טבלה 3 מציגה את הפער בתשואה של המדדים השונים, בחתכי הזמן השונים ממדד תא-90.

נתחיל לדון בתשואה. אחד הנתונים הבולטים בטבלאות הוא הדומיננטיות של שוק ההון האמריקאי, בלא מעט מחתכי הזמן השונים. למעט חולשה שהיתה ב-2022 והשפיעה על התשואה של השוק האמריקאי, התשואות העודפות נמצאות במדדים של שוק ההון האמריקאי. באופן לא מפתיע, החדשנות מנצחת, ומדד האסד"ק גובר על מדד ה-S&P500.

מבחינת נתוני התשואה, אפשר לראות שמדד ה-FTSE-100 מראה חולשה די ניכרת, כפי הנראה בעקבות הוצאה לפועל של ה-BREXIT, שהשפיע על שוק המניות הבריטי. אפשר לראות שבלא מעט חתכי זמן, השוק הבריטי מציג את הביצועים הגרועים ביותר.

באופן אולי מעט מפתיע, מדד הניקיי-225 מגיע עם תשואות במקום שלישי, ובחלק מחתכי הזמן אף מוביל על המדדים האמריקאים, מה שמהווה אינדיקציה לחזרתה של יפן לקידמת הבמה מבחינת השקעות, ושווקים פיננסיים, בעיקר בזכות ביצועים חזקים במהלך 2023, שבהם הוא שני רק למדד הנאסד"ק.

השוואה ארוכה – 10 שנים אחרונות

בעשור האחרון, ניתן לראות שתא-90 נמצא לא רחוק מהמדדים האמריקאים, ואף מוביל על ה-FTSE-100. תא-35 מאידך, מדשדש במקום לפני אחרון, ומוביל רק על המדד הבריטי. המשמעות היא שמי שהשקיע בארץ, בעשור האחרון, עדיף היה לו להשקיע בתא-90, ולא בתא-35. עודף התשואה של השוק האמריקאי עומד על מעל 200% בנאסד"ק ומעל 100% ב-S&P500. ביחס לתא-90, עודף התשואה של מדד הנאסד"ק עומד על 126%, ושל ה-S&P500 על מעל 33%. תא-90 מנצח את תא-35 בכמעט 80% בעשור.

מבחינת המדדים האחרים, מדד הניקיי, גובר על תא-35 בתשואה ל-10 שנים בכ-56%, אולם נחות ממדד תא-90 ב-24 % על פני 10 שנים. הדאקס, מציג תשואה עודפת ל-10 שנים על תא-35 במעל 33%, אולם נחות בכ-46% ממדד תא-90. ה-FTSE הבריטי, נחות הן מדד תא-35 ל-10 שנים בכמעט 28%, וממד תא-90 במעל 107%. מבחינת הדאקס הגרמני, הוע עדיף במעל 33% על תא-35, אבל נחות ב-46% על תא-90.

תקפות בינוניות 3-5 שנים

פערי התשואה בין ישראל לארה"ב ממשיכים גם ב-3,4,5, שנים. כאשר הפער הגדול ביותר בין תא-35 הוא מול מדד הנאסד"ק עם פער של 83% ב-5 שנים, פער של כמעט 47% ב-4 שנים, ופער של כ-13% ב-3 שנים. ה-S&P500 מוביל על תא-35 בכמעט 56% ב-5 שנים, 46% ב-4 שנים, אבל התשואה בין המדדים קרובה בהסתכלות על 3 שנים תשואה. מול תא-90, אפשר לראות שה-S&{500 נחות במעל 11% ב-5 שנים, ומוביל על תא-90 ב-8% ב-4 שנים, וב-4% ב-3 שנים.

המדד היפני מוביל על תא-35 בכמעט 40% ב-5 שנים, כ-30% ב-4 שנים, אבל נחות מתא-35 בתשואה ל-3 שנים . ביחס לתא-90, המדד היפני נחות יותר. בעצם עובר את תא-90 רק בתשואה ל-4 שנים אולם נחות ממנו בטווח של 10 שנים, ושל 5 שנים, וכן בטווח של 3 שנים.

אמנם הדאקס, נחשב סולידי יותר, אבל עדיין מוביל את תא-35 בתשואה ל-5 שנים עם מעל 27%, בתשואה ל-4 שנים עם מעל 11% תוספת, אולם נחות בכ-4% מתא-35 בתשואה ל-3 שנים. ביחס לתא-90 הדאקס נחות בכל חתכי הזמן המוצגים.

הטווחים הקצרים 2022 ו-2023

בחנו גם את התשואות לטווחים הקצרים, כאן התמונה מעט יותר 'מעורבת'. ראשית בחנו תשואה לשנים 2022-23, לאחר מכן לקחנו תשואה של 2022 עד ה-1 באוקטובר 2023, לקחנו בנוסף בדיקה של 2023 עד ה-1 באוקטובר, כדי לבחון ולבודד את אירועי אוקטובר כפי שמשתקפים בשוק המקומי, ולמרות שלאירועים המקומיים יש השפעה גם על העולם כולו, עדיין ההשפעה הגלובלית של אירועי אוקטובר נמוכה יותר בשווקים בעולם מאשר בישראל.

באופן אבסולוטי מבחינת תשואות, המדד הגרוע בשלושת חתכי הזמן האלה הוא תא-90 עם ירידה של 13.6% 2022-23, תשואה שלילית של 17.5% על פני התקופה של 2022-1/10/23, והוא המדד הגרוע בשתי תקופות אלה.

מדד הניקיי מקבל את הבכורה בתשואה בשנים המלאות 2022-23 עם עדיפות על תא-35 ב-40% בתשואה לשנתיים, עדיפות של 33% בתשואה 2022-1/10/2023, ועדיף ב-17.5% על תא-35 בתשואה של 2023 עד ה-1/10. ביחס לתא-90 הניקיי מוביל אף יותר עם כ-47% 2022-23, מעל 42% 2022-1/10/23, וכן מוביל במעל 16% מול תא-90 בתשואה לשנת 2023 עד 1/10.

הנאסד"ק מציג ביצועים כמעט זהים לתא-35 ב-2022-23, ואף נחות מתא-35 בתשואה של 2022-1/10/23. בתשואה של 2023 עד ה-1/10 הנאסד"ק חוזר להוביל עם כ-25% עדיפות על תא-35. דווקא ה-S&P500 מציג ביצועים עדיפים בטווחים הקצרים על פני תא-35 עם הובלה בכ-7% בשנתיים, תשואה דומה 2022-1/10/23, וחוזר להוביל בתשואה של 2023 עד 1/10.

הטווחים העדכניים – תשואות עד סוף אפריל

בחנו בנוסף שתי תקופות נוספות. 2022 עד היום, ו-2023 עד היום. מבחינת היקף התשואה, תא-90 הוא הגרוע מבין 7 המדדים שסקרנו עם 12.4%-. המדד המוביל מ-2022 עד היום הוא הניקיי היפני. כשמקצרים את הטווח ל-2023 עד סוף אפריל, חוזר הנאסד"ק להוביל עם כ-51% תשואה בעיקר בזכות חברות הטכנולוגיה והשקת ChatGPT שהדליק את חזון ה-AI אצל המשקיעים השונים. ה-FTSE חוזר להיות הגרוע ביותר עם כ-6% תשואה בלבד. בתשואה מ-2023 עד היום הניקיי הוא השני בתשואה לעומת הנאסד"ק.

מדד הדאקס, עדיף בתשואה על תא-35 הן מ-2022 עד היום – תשואה עודפת של כ-18%, והן מ-2023 עד היום – תשואה עודפת של כ-17%. הדאקס גם עדיף על תא-90 עם עדיפות של מעל 26% מ-2022 עד היום, ועדיפות של כ-16% מ-2023 עד סוף אפריל.

מסקנות ותובנות – גיוון, אבל לא בכיוון אליו הולכים המשקיעים

בטווחים הארוכים שולט השוק האמריקאי, כמעט ללא עוררין. מבין שני המדדים האמריקאים הנאסד"ק עדיף כמעט תמיד. כלומר, ככל שאני משקיע מקומי, החשיפה שלי אולי לא צריכה להיות למדד ה-S&P500 אלא למדד הנאסד"ק. ראוי לזכור שמדד הנאסד"ק תנודתי יותר, ולכן לא מתאים לכל משקיע מן הסתם.

שוק ההון הבריטי נחות, בוודאי מהאמריקאים, אולם גם מהשוק הגרמני והיפני. אין ספק שהברקזיט השפיע על שוק ההון הבריטי, והמדד המוביל של הבורסה בלונדון, אולם יתכן שיש גם קושי אינהרנטי במדד עצמו ובכלכלה הבריטית באופן כללי.

מדד הניקיי מפתיע בביצועים שלו בעיקר לאור ביצועים חזקים בטווחים הקצרים, שמקרינים גם אחורה לביצועים הארוכים. מדד הדאקס מציג את הרמת התנודתיות הנמוכה מבין המדדים השונים, אולם הוא נחות בחלק לא מבוטל מהמקרים גם מהמדדים המקומיים.

בשנתיים האחרונות, מאז 2022 אנחנו חווים קושי בשוק שלנו, ונחיתות של השוק המקומי ביחס למרבית המדדים. השוק המקומי לא יצא מספיק טוב מהקורונה, חווה קשיים מקומיים בדמות חוסר היציבות הפוליטי, המחאה בעקבות הרפורמה המשפטית, וכמובן אירועי אוקטובר.

לאור זאת המסקנה המתבקשת למשקיע מקומי היא לגוון את האחזקות שלו. המסקנה האמורה מתחדדת בעיקר לנוכח ה'אופנה' להפנות יותר ויותר מכספי החסכון לטווחים בינוניים וארוכים לחשיפה למדד אחד בלבד, מדד ה-S&P500. היקף ההון שמוקצה לטובת קרנות המחקות את המדד גובר והולך, הן בקרנות ההשתלמות, והן בגמל להשקעה ואף בקרנות הפנסיה. אולם הנתונים בחתך הטווחים השונים מראים שבעוד שמדד ה-S&P500 נותן תמורה טובה למשקיע, הרי שגם הוא לא חף מתקופות חלשות, וכפי שראינו, יש תקופות שבהם יש שווקים אחרים שמצליחים להשיא תשואה גבוהה יותר ממדד ה-S&P500. בנוסף, ראוי להקצות חלק מההון לטובת מדד הנאסד"ק שאמנם תנודתי יותר, אולם בטווחים ארוכים מתגמל יותר את המשקיעים. בנוסף הגיוון צריך להיות לא רק בין ישראל לארה"ב, אלא גם ליפן, ולאירופה, כשלאירופה הכוונה בעיקר לשוק הגרמני, כמייצג את השוק האירופאי, וכגורם מייצב ומעט סולידי בתיק.

משקיעים שמקצים את ההון שלהם למדד אחד בלבד, ישיגו תוצאות נמוכות יותר מאשר פיזור גיאוגרפי רחב יותר שמביא בחשבון שווקים נוספים.

ומילה אחרונה על השוק המקומי. אמנם הביצועים בארץ לא מדהימים, אבל הנחיתות של השוק המקומי, שמה אותו בנקודת זינוק לא רעה לימים הבאים. אמנם אנחנו לא נביאים, אולם האירועים הבטחוניים יגיעו למיצוי מתישהו. יתכן שבעקבות כך, גם יגיע שינוי באקלים הפוליטי. כל אלה שמים את השוק המקומי בנוקדה לא רעה לימים שלאחרי האירועים הללו. מתי ואיך זה יקרה, נשאיר לכל משקיע לקבל הערכה בעניין.

ביצענו השוואות שונות של השוק המקומי, על סמך מדדים שונים לפי פרקי זמן שונים. לקחנו מספר מדדים עולמיים, וביצענו השוואה מול המדדים המקומיים.

בחרנו כמה אינטרוולים של זמן, בכמה אינטרוולים של זמן. החל מ-10 שנים אחרונות (2014-2023), 5 שנים אחרונות (2019-2023), 4 שנים אחרונות (2019-2023), 3 שנים אחרונות (2021-2023), שנתיים אחרונות (2022-2023). אלה השוואות שבהן נבחרו שנים שלמות.

ההשוואה השנייה היא 2022 עד היום, ו-2023 עד היום, ובנוסף, ביצענו שתי השוואות נוספות עד תחילת אירועי אוקטובר – 2022 עד ה-1/10/2023 וכן 2023 עד 1/10/2023. כך אנחנו מקבלים חתכי זמן רבים ושונים.

לקחנו את שני המדדים המוקמיים המובלים בישראל – ת"א-35 וגם את מדד ת"א-90 שמאופיין בחברות חדשניות יותר מאשר במדד תא-35. אותם השווינו למדדים המובילים בארה"ב – מדד הנאסד"ק ומדד ה-S&P500. ביצענו את ההשוואה גם מול מדד הניקיי-225 היפני, מדד ה-FTSE-100 ומדד ה-DAX-30.

טבלה 1 מציגה את התשואה של כל אחד מהמדדים בחתכי הזמן השונים. טבלה 2 מציגה את הפער בתשואה של המדדים השונים, בחתכי הזמן השונים, ממדד תל-35. טבלה 3 מציגה את הפער בתשואה של המדדים השונים, בחתכי הזמן השונים ממדד תא-90.

שוק ההון האמריקאי שולט

נתחיל לדון בתשואה. אחד הנתונים הבולטים בטבלאות הוא הדומיננטיות של שוק ההון האמריקאי, בלא מעט מחתכי הזמן השונים. למעט חולשה שהיתה ב-2022 והשפיעה על התשואה של השוק האמריקאי, התשואות העודפות נמצאות במדדים של שוק ההון האמריקאי. באופן לא מפתיע, החדשנות מנצחת, ומדד האסד"ק גובר על מדד ה-S&P500.

מבחינת נתוני התשואה, אפשר לראות שמדד ה-FTSE-100 מראה חולשה די ניכרת, כפי הנראה בעקבות הוצאה לפועל של ה-BREXIT, שהשפיע על שוק המניות הבריטי. אפשר לראות שבלא מעט חתכי זמן, השוק הבריטי מציג את הביצועים הגרועים ביותר.

באופן אולי מעט מפתיע, מדד הניקיי-225 מגיע עם תשואות במקום שלישי, ובחלק מחתכי הזמן אף מוביל על המדדים האמריקאים, מה שמהווה אינדיקציה לחזרתה של יפן לקידמת הבמה מבחינת השקעות, ושווקים פיננסיים, בעיקר בזכות ביצועים חזקים במהלך 2023, שבהם הוא שני רק למדד הנאסד"ק.

השוואה ארוכה – 10 שנים אחרונות

בעשור האחרון, ניתן לראות שתא-90 נמצא לא רחוק מהמדדים האמריקאים, ואף מוביל על ה-FTSE-100. תא-35 מאידך, מדשדש במקום לפני אחרון, ומוביל רק על המדד הבריטי. המשמעות היא שמי שהשקיע בארץ, בעשור האחרון, עדיף היה לו להשקיע בתא-90, ולא בתא-35. עודף התשואה של השוק האמריקאי עומד על מעל 200% בנאסד"ק ומעל 100% ב-S&P500. ביחס לתא-90, עודף התשואה של מדד הנאסד"ק עומד על 126%, ושל ה-S&P500 על מעל 33%. תא-90 מנצח את תא-35 בכמעט 80% בעשור.

מבחינת המדדים האחרים, מדד הניקיי, גובר על תא-35 בתשואה ל-10 שנים בכ-56%, אולם נחות ממדד תא-90 ב-24 % על פני 10 שנים. הדאקס, מציג תשואה עודפת ל-10 שנים על תא-35 במעל 33%, אולם נחות בכ-46% ממדד תא-90. ה-FTSE הבריטי, נחות הן מדד תא-35 ל-10 שנים בכמעט 28%, וממד תא-90 במעל 107%. מבחינת הדאקס הגרמני, הוע עדיף במעל 33% על תא-35, אבל נחות ב-46% על תא-90.

תקפות בינוניות 3-5 שנים

פערי התשואה בין ישראל לארה"ב ממשיכים גם ב-3,4,5, שנים. כאשר הפער הגדול ביותר בין תא-35 הוא מול מדד הנאסד"ק עם פער של 83% ב-5 שנים, פער של כמעט 47% ב-4 שנים, ופער של כ-13% ב-3 שנים. ה-S&P500 מוביל על תא-35 בכמעט 56% ב-5 שנים, 46% ב-4 שנים, אבל התשואה בין המדדים קרובה בהסתכלות על 3 שנים תשואה. מול תא-90, אפשר לראות שה-S&{500 נחות במעל 11% ב-5 שנים, ומוביל על תא-90 ב-8% ב-4 שנים, וב-4% ב-3 שנים.

המדד היפני מוביל על תא-35 בכמעט 40% ב-5 שנים, כ-30% ב-4 שנים, אבל נחות מתא-35 בתשואה ל-3 שנים . ביחס לתא-90, המדד היפני נחות יותר. בעצם עובר את תא-90 רק בתשואה ל-4 שנים אולם נחות ממנו בטווח של 10 שנים, ושל 5 שנים, וכן בטווח של 3 שנים.

אמנם הדאקס, נחשב סולידי יותר, אבל עדיין מוביל את תא-35 בתשואה ל-5 שנים עם מעל 27%, בתשואה ל-4 שנים עם מעל 11% תוספת, אולם נחות בכ-4% מתא-35 בתשואה ל-3 שנים. ביחס לתא-90 הדאקס נחות בכל חתכי הזמן המוצגים.

הטווחים הקצרים 2022 ו-2023

בחנו גם את התשואות לטווחים הקצרים, כאן התמונה מעט יותר 'מעורבת'. ראשית בחנו תשואה לשנים 2022-23, לאחר מכן לקחנו תשואה של 2022 עד ה-1 באוקטובר 2023, לקחנו בנוסף בדיקה של 2023 עד ה-1 באוקטובר, כדי לבחון ולבודד את אירועי אוקטובר כפי שמשתקפים בשוק המקומי, ולמרות שלאירועים המקומיים יש השפעה גם על העולם כולו, עדיין ההשפעה הגלובלית של אירועי אוקטובר נמוכה יותר בשווקים בעולם מאשר בישראל.

באופן אבסולוטי מבחינת תשואות, המדד הגרוע בשלושת חתכי הזמן האלה הוא תא-90 עם ירידה של 13.6% 2022-23, תשואה שלילית של 17.5% על פני התקופה של 2022-1/10/23, והוא המדד הגרוע בשתי תקופות אלה.

מדד הניקיי מקבל את הבכורה בתשואה בשנים המלאות 2022-23 עם עדיפות על תא-35 ב-40% בתשואה לשנתיים, עדיפות של 33% בתשואה 2022-1/10/2023, ועדיף ב-17.5% על תא-35 בתשואה של 2023 עד ה-1/10. ביחס לתא-90 הניקיי מוביל אף יותר עם כ-47% 2022-23, מעל 42% 2022-1/10/23, וכן מוביל במעל 16% מול תא-90 בתשואה לשנת 2023 עד 1/10.

הנאסד"ק מציג ביצועים כמעט זהים לתא-35 ב-2022-23, ואף נחות מתא-35 בתשואה של 2022-1/10/23. בתשואה של 2023 עד ה-1/10 הנאסד"ק חוזר להוביל עם כ-25% עדיפות על תא-35. דווקא ה-S&P500 מציג ביצועים עדיפים בטווחים הקצרים על פני תא-35 עם הובלה בכ-7% בשנתיים, תשואה דומה 2022-1/10/23, וחוזר להוביל בתשואה של 2023 עד 1/10.

הטווחים העדכניים – תשואות עד סוף אפריל

בחנו בנוסף שתי תקופות נוספות. 2022 עד היום, ו-2023 עד היום. מבחינת היקף התשואה, תא-90 הוא הגרוע מבין 7 המדדים שסקרנו עם 12.4%-. המדד המוביל מ-2022 עד היום הוא הניקיי היפני. כשמקצרים את הטווח ל-2023 עד סוף אפריל, חוזר הנאסד"ק להוביל עם כ-51% תשואה בעיקר בזכות חברות הטכנולוגיה והשקת ChatGPT שהדליק את חזון ה-AI אצל המשקיעים השונים. ה-FTSE חוזר להיות הגרוע ביותר עם כ-6% תשואה בלבד. בתשואה מ-2023 עד היום הניקיי הוא השני בתשואה לעומת הנאסד"ק.

מדד הדאקס, עדיף בתשואה על תא-35 הן מ-2022 עד היום – תשואה עודפת של כ-18%, והן מ-2023 עד היום – תשואה עודפת של כ-17%. הדאקס גם עדיף על תא-90 עם עדיפות של מעל 26% מ-2022 עד היום, ועדיפות של כ-16% מ-2023 עד סוף אפריל.

מסקנות ותובנות – גיוון, אבל לא בכיוון אליו הולכים המשקיעים

בטווחים הארוכים שולט השוק האמריקאי, כמעט ללא עוררין. מבין שני המדדים האמריקאים הנאסד"ק עדיף כמעט תמיד. כלומר, ככל שאני משקיע מקומי, החשיפה שלי אולי לא צריכה להיות למדד ה-S&P500 אלא למדד הנאסד"ק. ראוי לזכור שמדד הנאסד"ק תנודתי יותר, ולכן לא מתאים לכל משקיע מן הסתם.

שוק ההון הבריטי נחות, בוודאי מהאמריקאים, אולם גם מהשוק הגרמני והיפני. אין ספק שהברקזיט השפיע על שוק ההון הבריטי, והמדד המוביל של הבורסה בלונדון, אולם יתכן שיש גם קושי אינהרנטי במדד עצמו ובכלכלה הבריטית באופן כללי.

מדד הניקיי מפתיע בביצועים שלו בעיקר לאור ביצועים חזקים בטווחים הקצרים, שמקרינים גם אחורה לביצועים הארוכים. מדד הדאקס מציג את הרמת התנודתיות הנמוכה מבין המדדים השונים, אולם הוא נחות בחלק לא מבוטל מהמקרים גם מהמדדים המקומיים.

בשנתיים האחרונות, מאז 2022 אנחנו חווים קושי בשוק שלנו, ונחיתות של השוק המקומי ביחס למרבית המדדים. השוק המקומי לא יצא מספיק טוב מהקורונה, חווה קשיים מקומיים בדמות חוסר היציבות הפוליטי, המחאה בעקבות הרפורמה המשפטית, וכמובן אירועי אוקטובר.

לאור זאת המסקנה המתבקשת למשקיע מקומי היא לגוון את האחזקות שלו. המסקנה האמורה מתחדדת בעיקר לנוכח ה'אופנה' להפנות יותר ויותר מכספי החסכון לטווחים בינוניים וארוכים לחשיפה למדד אחד בלבד, מדד ה-S&P500. היקף ההון שמוקצה לטובת קרנות המחקות את המדד גובר והולך, הן בקרנות ההשתלמות, והן בגמל להשקעה ואף בקרנות הפנסיה. אולם הנתונים בחתך הטווחים השונים מראים שבעוד שמדד ה-S&P500 נותן תמורה טובה למשקיע, הרי שגם הוא לא חף מתקופות חלשות, וכפי שראינו, יש תקופות שבהם יש שווקים אחרים שמצליחים להשיא תשואה גבוהה יותר ממדד ה-S&P500. בנוסף, ראוי להקצות חלק מההון לטובת מדד הנאסד"ק שאמנם תנודתי יותר, אולם בטווחים ארוכים מתגמל יותר את המשקיעים. בנוסף הגיוון צריך להיות לא רק בין ישראל לארה"ב, אלא גם ליפן, ולאירופה, כשלאירופה הכוונה בעיקר לשוק הגרמני, כמייצג את השוק האירופאי, וכגורם מייצב ומעט סולידי בתיק.

משקיעים שמקצים את ההון שלהם למדד אחד בלבד, ישיגו תוצאות נמוכות יותר מאשר פיזור גיאוגרפי רחב יותר שמביא בחשבון שווקים נוספים.

ומילה אחרונה על השוק המקומי. אמנם הביצועים בארץ לא מדהימים, אבל הנחיתות של השוק המקומי, שמה אותו בנקודת זינוק לא רעה לימים הבאים. אמנם אנחנו לא נביאים, אולם האירועים הבטחוניים יגיעו למיצוי מתישהו. יתכן שבעקבות כך, גם יגיע שינוי באקלים הפוליטי. כל אלה שמים את השוק המקומי בנוקדה לא רעה לימים שלאחרי האירועים הללו. מתי ואיך זה יקרה, נשאיר לכל משקיע לקבל הערכה בעניין.