Image-by-Freepik

Image-by-Freepik02/06/2024 אלכס זבז׳ינסקי, בית ההשקעות מיטב

עיקרי הדברים

ההתאוששות במשק ממשיכה להתבסס בעיקר על הצריכה הפרטית שמעט התמתנה. גדלה במיוחד ההוצאה על "מותרות". התחומים שמייצרים צמיחה ארוכת טווח מתאפיינים ברמת פעילות נמוכה.

גם שוק העבודה משקף אופי מחזורי של התאוששות. הביקוש לעובדים מתרכז בעיקר בעובדים לא אקדמאים.

הורדנו את תחזית האינפלציה ל-12 החודשים ל-2.9% בעקבות הוזלת הדלק.

הנתונים הכלכליים בארה"ב ממשיכים לשקף התמתנות בצמיחה. הצריכה הפרטית צפויה להיחלש, מה שאמור לסייע בהורדת האינפלציה.

הורדות ריבית שצפויות השבוע באירופה ובקנדה מראות שהבנקים המרכזיים מוכנים להתחיל להוריד ריבית למרות שהאינפלציה נמצאת במרחק מהיעד. גם ה-FED לא צפוי להיות נוקשה מבחינת רף התנאים הדרושים להורדת הריבית, במיוחד אם הכלכלה תיחלש באופן ניכר.

ישראל

צריכה פרטית כמפלט מהמציאות

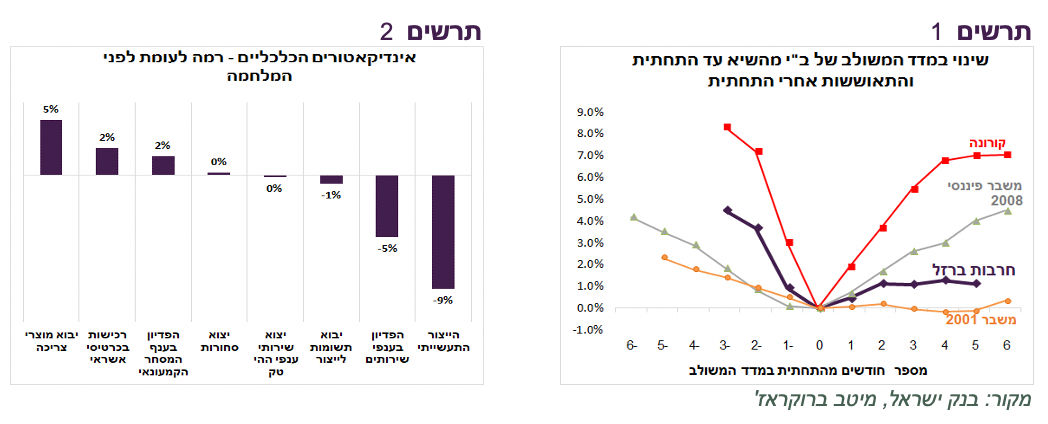

המדד המשולב לפעילות במשק של בנק ישראל נותר כמעט בלי שינוי מאז חודש ינואר. לפי המדד המשולב, המשק לא ממש מתאושש בחודשים האחרונים, במיוחד בהשוואה למשברי עבר (תרשים 1). גידול בפעילות נשען בעיקר על הצריכה הפרטית. האינדיקאטורים כמו יבוא מוצרי צריכה, רכישות בכרטיסי אשראי והפדיון בענפי המסחר כבר עברו את הרמות שהיו לפני המלחמה. לעומת זאת, יצוא הסחורות והייצור עדיין לא התאוששו (תרשים 2). יש לציין שמאז ינואר הגידול הריאלי ברכישות בכרטיסי אשראי נבלם, אך הרכישות נמצאות ברמה גבוהה.

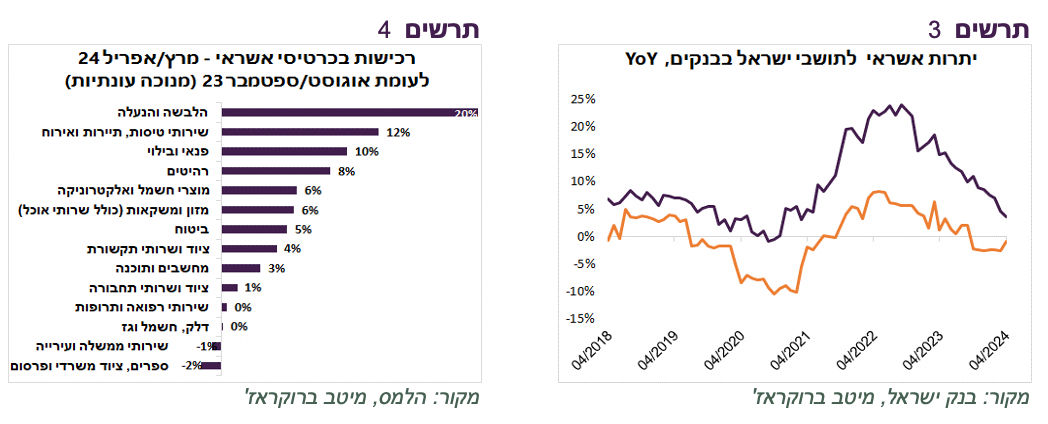

גידול מהיר במיוחד בצריכה הפרטית התרחש בתחומים שאפשר לקרוא להם צריכת מותרות. הרכישות בכרטיסי אשראי של הלבשה עלו במונחים נומינאליים ב-20% לעומת לפני המלחמה (נתונים מנוכי עונתיות), של טיסות תיירות ואירוח ב-12%, של הוצאות פנאי ובילוי ב-10%, רהיטים ומוצרי חשמל ב-6%-8% (תרשים 4). בהתחשב במלחמה ובמצב הרוח של האוכלוסייה, נראה שהצריכה מספקת מעט מפלט מהמציאות. גידול בצריכה אינו מתבסס על עלייה באשראי לצרכנים. יתרת האשראי הצרכני בבנקים נמוכה יותר מאשר לפני שנה.

על היקף פעילות נמוך בתחומי פעילות מלבד הצריכה הפרטית ניתן ללמוד גם מיתרת האשראי המסחרי בבנקים שכלל לא עלתה מתחילת השנה וקצב הגידול השנתי שלו יורד מדי חודש (תרשים 3).

שוק העבודה משקף אופי מחזורי של ההתאוששות

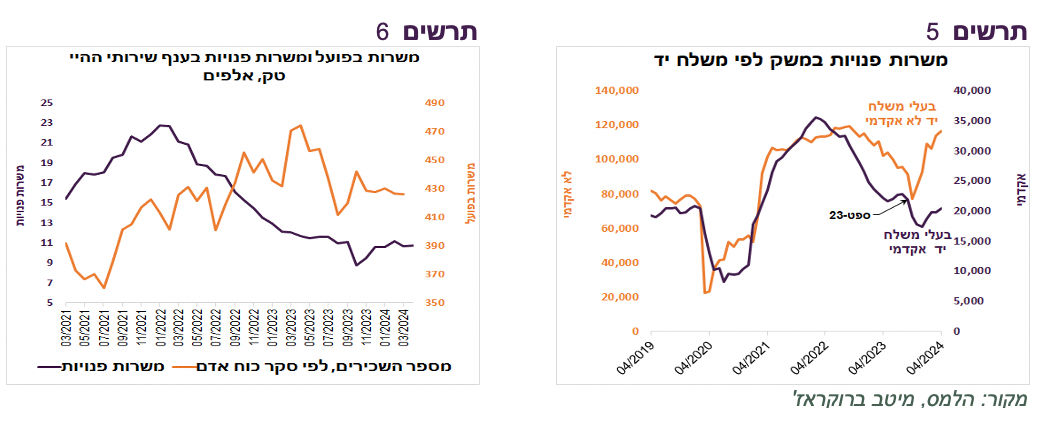

גם שוק העבודה משקף אופי פעילות כלכלית ייחודית לעת הזו. שיעור האבטלה נותר באפריל נמוך ברמה של 3.4%. אולם, גידול במשרות פנויות זינק והגיע כמעט לשיא של כל הזמנים רק לעובדים בעלי משלח יד לא אקדמי. לעומת זאת, ביקוש לעובדים האקדמאים נמוך ב-40% מהשיא וכמעט לא התאושש מהשפל אליו הגיע עם תחילת המלחמה (תרשים 6).

חולשה בביקוש לעובדים באה לידי ביטוי גם בתחום ההיי טק. לפי סקר כוח אדם, מספר השכירים בתחום לא התאושש והיה נמוך במרץ בכ-9% לעומת החודש המקביל אשתקד. גם במספר משרות פנויות בענף קיים קיפאון (תרשים 6).

שורה תחתונה: ההתאוששות במשק מתבססת על הצריכה הפרטית, במיוחד של מותרות, כאשר בתחומים שמייצרים את הפוטנציאל לצמיחה ארוכת הטווח ניכרת חולשה.

האם שוק האג"ח בדרך להירגע?

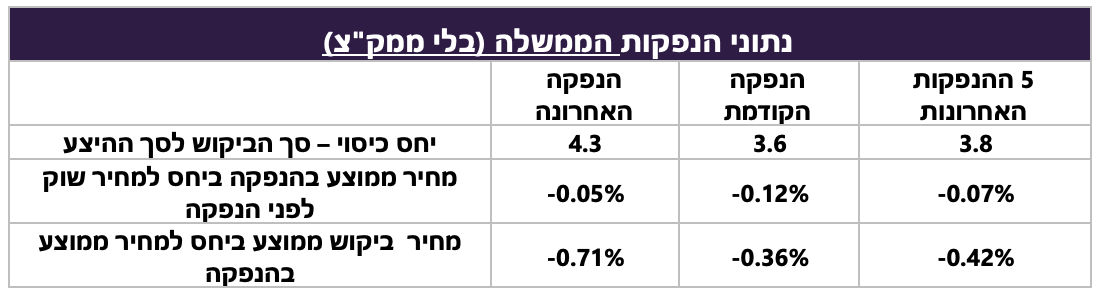

שוק האג"ח הממשלתי בישראל נרגע מעט אחרי סדרה של ירידות שערים רציפות. הפער בין האג"ח השקלית ל-10 שנים לאג"ח ממשלת ארה"ב המקבילה ירדה מהשיא שהיה לאחרונה בכ-0.1% (לפני הירידה בתשואות בארה"ב ביום שישי). משרד האוצר קיצר טווח ההנפקות הממוצע לחודש יוני ל-6.1 שנים לעומת 6.9 שנים במאי ו-8.3 שנים באפריל (חישבנו את האג"ח בריבית משתנה כאג"ח עם טווח לפדיון של שנתיים). גם פרסום ההערכות של בנק ישראל לגירעון במסגרת הודעת הריבית, שלא שינה את התחזית, תרם לרגיעה מסוימת. הודעה חיובית נוספת הייתה לגבי הקמת הועדה המקצועית לבחינת גודל תקציב הביטחון.

ההנפקה האחרונה זכתה ליחס כיסוי של 4.3 (ללא ממק"צ) גבוה מהממוצע של חמש ההנפקות האחרונות (3.8) (ראו טבלה מעלה). יחד עם זאת, הרבה מהביקושים ניתנו "להחלקות" במחיר. הפער בין המחיר הממוצע של הביקושים בהנפקה למחיר הממוצע שבו נסגרו ההנפקות היה כ-0.7%, גדול בהרבה מהממוצע ההיסטורי.

עולם

המקורות שתמכו בצרכן האמריקאי נחלשים

הצריכה הפרטית בארה"ב צפויה להיחלש כתוצאה מהירידה בתמיכה במקורות העיקריים שמממנים אותה:

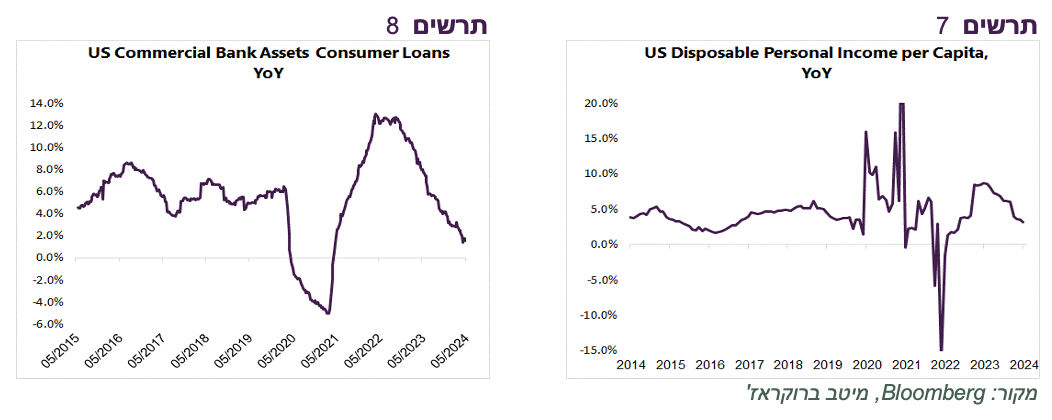

הגורם הראשון שתומך בצריכה הן הכנסות הצרכנים ממקורות שונים, בעיקר מעבודה. קצב הגידול השנתי של ההכנסה הפנויה לנפש היה בשנת 2023 בין 6% ל-8%, אך מתחילת השנה הוא התחיל לרדת ובחודש אפריל הגיע ל-3.2% בלבד (תרשים 7).

המקור השני שמממן את הצריכה הוא אשראי. קצב הגידול של האשראי הצרכני יורד בתקופה האחרונה די מהר (תרשים 8). מינואר יתרת האשראי הצרכני נותרה ללא שינוי.

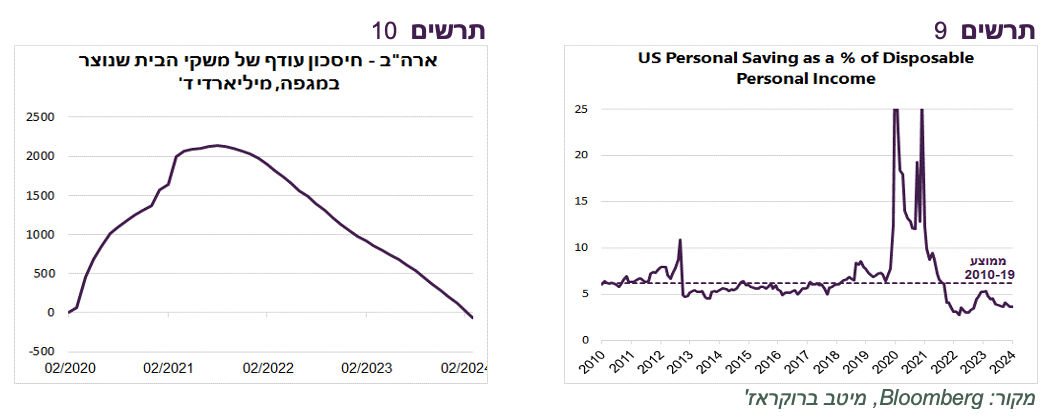

המשאב האחרון לצריכה הוא השימוש בחסכון. עד לפני מספר חודשים משקי הבית היו יכולים לנצל עודפי החיסכון שנותרו מהקורונה, אך חסכון זה התרוקן לאחרונה (תרשים 10). כתוצאה מהגידול המהיר יותר של ההוצאה הצרכנית על פני הכנסות הצרכנים שנמשך בשנה האחרונה, החסכון השוטף כשיעור מההכנסה הפנויה ירד לאחת הרמות הנמוכות היסטוריות (תרשים 9). יהיה קשה להקטין אותו עוד יותר כדי לתמוך בצריכה.

שורה תחתונה: המקורות שתומכים בצריכה הפרטית בארה"ב נחלשים, מה שצפוי להוביל להיחלשותה.

נתונים כלכליים נוספים בארה"ב

נתונים כלכליים שמשקפים היחלשות בכלכלה האמריקאית ממשיכים להופיע גם בתחומי פעילות אחרים:

ספר הבז' של ה-FED משקף שינוי בתחזיות העסקים. אם בדוחות הקודמים העסקים דיווחו על אופטימיות זהירה, בדיווח שהתפרסם בשבוע שעבר נאמר שהעסקים הפכו לפסימיים יותר בעקבות עלייה בחוסר הוודאות ובסיכונים.

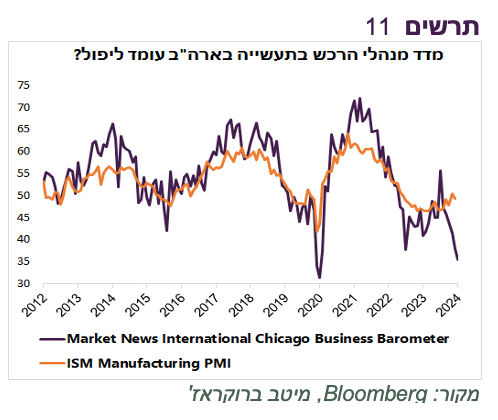

מדד מנהלי הרכש בשיקגוMarket News International Chicago Business Barometer שמתואם באופן די הדוק עם מדד מנהלי הרכש במגזר התעשייה ISM הארצי ירד במאי לרמה הנמוכה מאז התפרצות הקורונה ועלול לבשר על הפתעה אפשרית לרעה של ISM שיתפרסם השבוע (תרשים 11).

היחלשות בצריכה בארה"ב עשויה להוביל לירידה באינפלציה

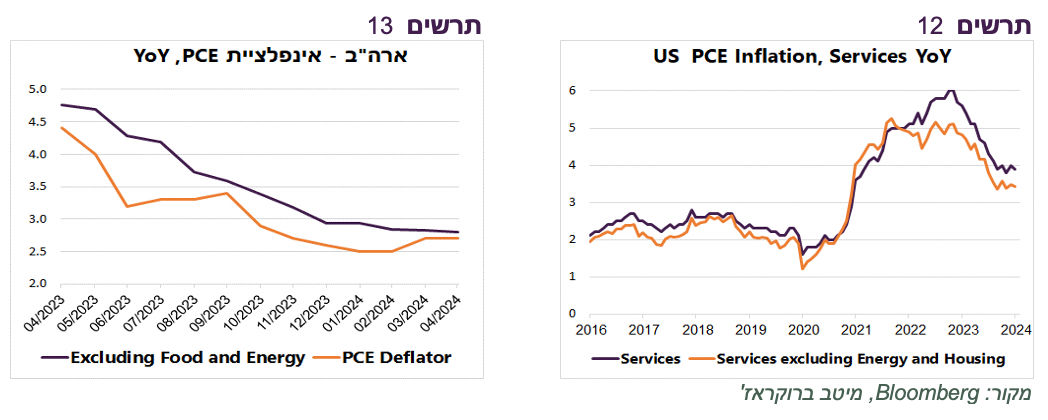

מדד אינפלציה ה-PCE בארה"ב עלה באפריל בהתאם לציפיות והקצב השנתי שלו נותר ללא שינוי (2.7% של המדד הכללי ו-2.8% הליבה). מתחילת השנה קצב האינפלציה לא יורד (תרשים 13). אינפלציית השירותים ממשיכה לעלות בקצב שנתי הקרוב ל-4% שגם הוא לא יורד מתחילת השנה (תרשים 12).

סביר שהחולשה בצריכה הפרטית תוביל לירידה באינפלציה. ספר הבז' של ה-FED מציין שהצרכנים נהיו רגישים יותר למחירים, מה שלוחץ לירידה בשולי הרווח של העסקים. לפי הדו"ח, עליות המחירים צפויות להימשך בקצב מתון.

שורה תחתונה: ההאטה בצריכה הפרטית בארה"ב צפויה להוביל להתמתנות בעליות המחירים.

הבנקים המרכזיים מגמישים את התנאים להורדת הריבית

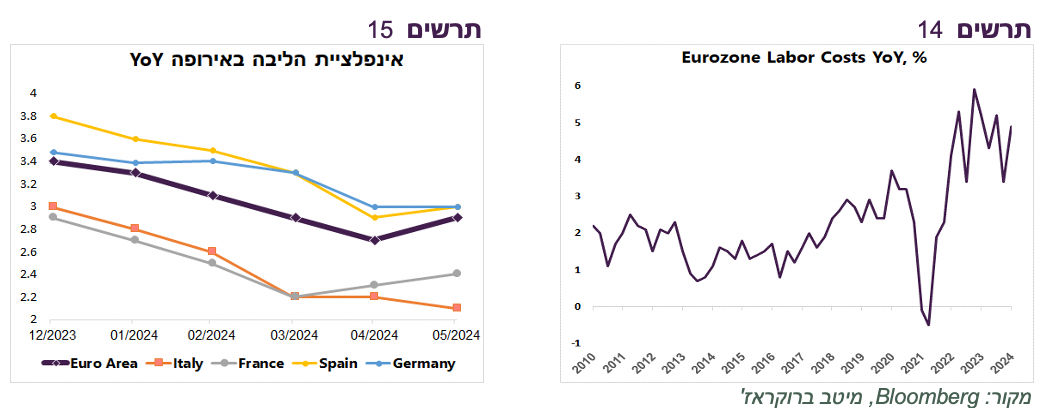

קיים קונצנזוס כמעט מוחלט בקרב הכלכלנים שמשתתפים בסקר של בלומברג, שה-ECB עומד להוריד ריבית השבוע ב-0.25% ל-3.75%, למרות שהאינפלציה באירופה עלתה במאי מ-2.4% ל-2.6% ואינפלציית הליבה מ-2.7% ל-2.9% (תרשים 15). למעשה, האינפלציה באירופה דומה מאוד לאינפלציית ה-PCE בארה"ב שעומדת על 2.7% ו-2.8% בליבה.

שוק העבודה באירופה נראה הדוק יותר מאשר בארה"ב. שיעור האבטלה באירופה ירד באפריל לרמה של 6.4%, הנמוך ביותר מאז הקמת גוש האירו. בארה"ב שיעור האבטלה עלה ל-3.9%, חצי אחוז מעל הרמה הנמוכה ביותר היסטורית. עלות יחידת העבודה בארה"ב עלתה בשנה האחרונה ב-1.8%. עלות העבודה באירופה עלתה בשיעור הרבה יותר גבוה של 4.9% (תרשים 14), גבוה משמעותית אפילו מקצב עליית השכר בארה"ב.

נוסיף שברבעון הראשון הכלכלה האירופאית צמחה ב-0.3% (QoQ) בדומה לצמיחה של 0.4% בארה"ב, כאשר נראה שהכלכלה האירופאית נמצאת במומנטום של האצה, לעומת האטה בצמיחה בארה"ב.

הורדת הריבית באירופה תקבע שכדי להתחיל להוריד ריבית הבנק המרכזי השני בחשיבותו בעולם לא מחכה שהאינפלציה תרד ל-2%. ה-ECB לא יהיה הבנק המרכזי הראשון שמגמיש את התנאים כדי להוריד ריבית.

הבנק המרכזי של שבדיה כבר הוריד את הריבית כאשר האינפלציה הייתה 4.1% . כמו כן, השבוע צפויה הורדת הריבית הראשונה בקנדה שגם בה קצב האינפלציה ואינפלציית הליבה עומדים ברמה של 2.7%, מרחק משמעותי מהיעד של 2%.

שורה תחתונה: הורדות הריבית שצפויות השבוע באירופה ובקנדה מראות שהבנקים המרכזיים מוכנים להתחיל להוריד ריבית למרות שהאינפלציה נמצאת במרחק מהיעד. גם ה-FED לא צפוי להיות נוקשה מבחינת רף התנאים הדרושים להורדה, במיוחד אם הכלכלה תיחלש באופן ניכר.