אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות, צילום: רועי מזרחי

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות, צילום: רועי מזרחי17/03/2024 אלכס זבז׳ינסקי, בית ההשקעות מיטב

עיקרי הדברים

גידול בצריכה הפרטית משתקף ברכישות בכרטיסי אשראי ובגידול משמעותי ביבוא מצרי צריכה. גם בשוק הדיור ניכרת התאוששות. אנו מעריכים שהפוטנציאל להתאוששות בתנאי המלחמה מוגבל.

אנו מעריכים שהאינפלציה בארה"ב תחזור למגמת ירידה.

בארה"ב ניכרת חולשה בנתוני הצריכה ובסנטימנט הצרכנים והעסקים ביחס למצבו של שוק העבודה. החולשה בכלכלה צפויה להשפיע יותר על שיקולי הבנק המרכזי בהמשך השנה.

ה-FED צפוי השבוע להפחית תחזיות למספר הורדות ריבית. אנו עדיין מצפים לשלוש הורדות השנה. תהליך הורדת הריבית צפוי להוביל בסופו של דבר לירידה בתשואות האג"ח.

מכפילי הרווח בארה"ב גבוהים, אך לא קיצוניים. אנו ממשיכים להמליץ על חשיפה בינונית גבוהה למניות.

באירופה קיימים מספר שוקי נישה שהשיגו באפיק המנייתי ביצועים עודפים על פני ארה"ב, אך נסחרים במכפילי רווח נמוכים בהרבה מהממוצע ההיסטורי שלהם.

מורגשת השפעת ההתאוששות בצריכה על המחירים

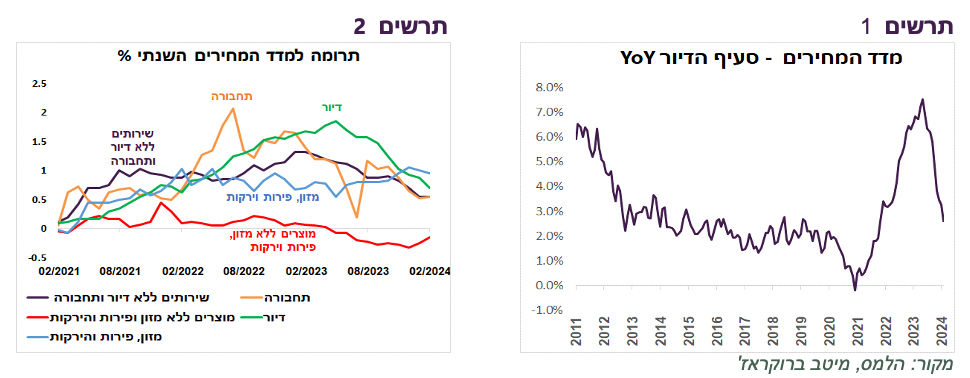

מדד המחירים עלה בפברואר ב-0.4%, בהתאם לתחזית שלנו. כמו שקורה פעמים רבות, היו סעיפים שהסטייה שלהם מהתחזית התקזזה. ההפתעה העיקרית הייתה בסעיף הדיור שירד ב-0.3% לעומת התחזית לעלייה של 0.2%. הקצב השנתי שלו ירד ל-2.6%, הנמוך ביותר מאז נובמבר 2021 (תרשים 1). סביר שהקצב יגדל לאור ההתאוששות במשק. לראיה, חוזי השכירות החדשים והמתחדשים עלו בשיעור גבוה יותר בפברואר מאשר בחודש הקודם. אנו צופים שסעיף הדיור יעלה בשנה הקרובה בכ-3.5%.

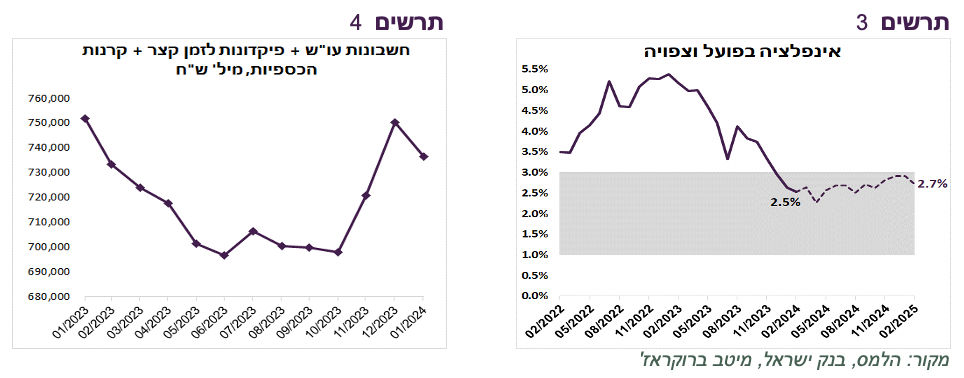

מנגד, פירות שוב עלו בשיעור חד מהצפוי (10.7%). גם סעיף הריהוט וציוד, ההלבשה והתרבות היו גבוהים מהתחזית. העלייה בסעיפים אלה מבטאת גידול משמעותי בצריכה הפרטית לאחרונה. למעשה, מדד פברואר משקף "ריבאונד" בצריכה. צריכה זו נשענת על הזרמות משמעותיות ע"י הממשלה והחיסכון שנוצר אצל משקי הבית עקב צריכה נמוכה בחודשיים הראשונים של המלחמה. לראיה, היתרות בעו"ש, הפיקדונות לזמן קצר והיתרות בקרנות הכספיות גדלו מתחילת המלחמה בכמעט 40 מיליארד ₪ (תרשים 4). אולם, כל עוד אי הוודאות שקשורה למלחמה נשארת גבוהה, ההתאוששות צפויה להיות מוגבלת בעוצמה ובזמן.

העלייה במחיר החשמל, הדלק, הסיגריות וביטוח רכב – שכמעט לא קשורים לביקושים ובחלקם קשורים בעיקר לממשלה, תרמו כ-0.2% למדד.

קצב האינפלציה המשיך לרדת ל-2.5%, גם של המדד ללא אנרגיה. התרומה השנתית לאינפלציה של מרבית קבוצות המוצרים והשירותים יורדת, למעט הפירות והירקות. החודש עלתה תרומת המוצרים למעט מזון, אך ברמה השנתית היא עדיין שלילית (תרשים 2).

נציין שאי הוודאות שקשורה לסביבת האינפלציה די גבוהה עקב השינויים המהירים שעובר המשק בהשפעת המלחמה. אנו מעריכים שהאינפלציה תישאר בתחום היעד לאורך כל השנה הקרובה (תרשים 3).

אי הוודאות שקשורה באינפלציה עתידית גבוהה.

אנו מעריכים שמדד המחירים לחודש מרץ יעלה ב-0.5%. הוא יושפע מהתייקרות הדלק והסיגריות (השפעה של כ-0.15%). המזון צפוי שוב להוסיף כ-0.1% לאינפלציה. סעיף הדיור צפוי לתרום כ-0.15%. כמו כן, צפויה התייקרות עונתית של הלבשה. מדד חודש אפריל צפוי לעלות ב-0.4%.

תחזית האינפלציה השנתית עומדת על 2.7%. התחזית כוללת השפעה חלקית של עליית המע"מ בינואר 2025.

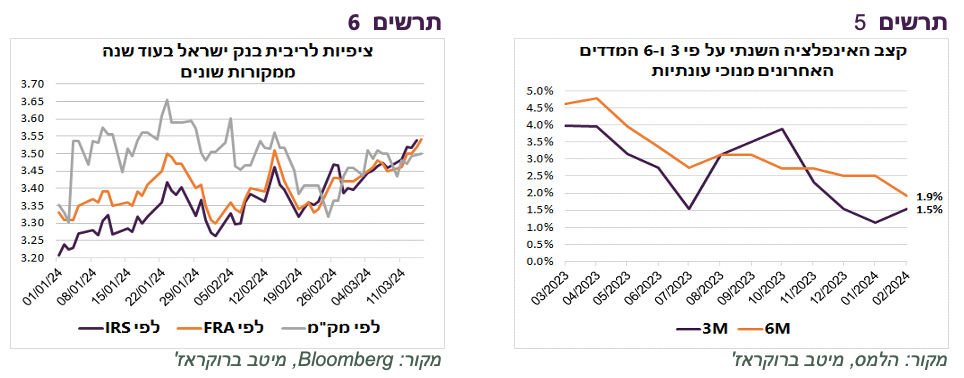

אנו חושבים שהמדד האחרון מאפשר לבנק ישראל להוריד ריבית ב-0.25% בהחלטתו ב-8/4. האינפלציה ממשיכה להתמתן. קצב האינפלציה ב-3 וב-6 החודשים האחרונים (מנוכי עונתיות) ירד מתחת ל-2% (תרשים 5). ציפיות האינפלציה לכל הטווחים נמצאות בתוך היעד.

הפעילות במשק התאוששה, במיוחד הצריכה הפרטית. ניכרים סימני התאוששות בשוק הדיור. יחד עם זאת, ההתאוששות עלולה להיות מוגבלת בתנאי אי הוודאות הנמשכת.

להערכתנו, כל עוד השקל ממשיך להיות חזק ומושפע רק במידה קטנה מפערי הריביות, בנק ישראל יוכל להוריד את הריבית מבלי להמתין ל-FED, כפי שכבר עשה בינואר.

הציפיות לריבית בעוד שנה הגלומות בשווקים עלו לאחרונה וכעת השוק צופה שבמהלך השנה הקרובה בנק ישראל יוריד ריבית בכ-1% (תרשים 6), די דומה להערכה שלנו.

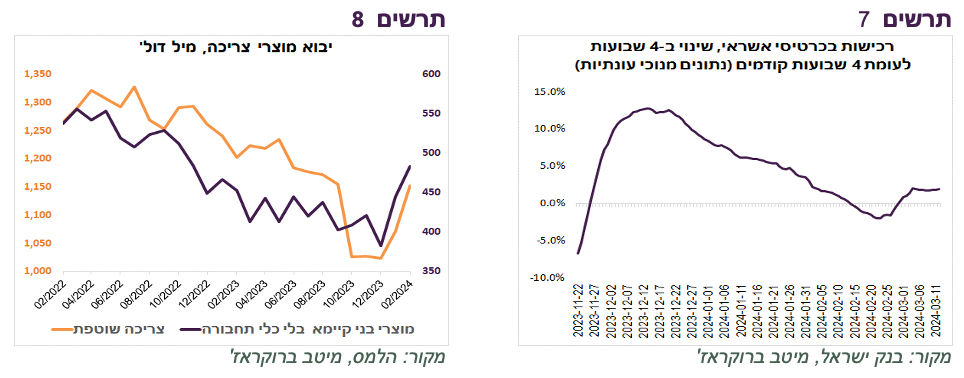

אחרי שבמחצית השנייה של פברואר נרשמה ירידה בהוצאות בכרטיסי אשראי, בתחילת מרץ הן גדלו שוב (תרשים 7). יתכן והירידה בפברואר הייתה קשורה למזג האוויר. ההתאוששות המהירה בצריכה הפרטית הובילה לגידול משמעותי ביבוא מוצרי הצריכה (תרשים 8).

האם תמשיך ירידה באינפלציה בארה"ב?

הירידה באינפלציה CPI בארה"ב די נבלמה או לפחות מתקדמת לאט (תרשים 11). לפי אינפלציית ה-PCE, שעדיין לא פורסם לפברואר, ההתקדמות של ירידה באינפלציה עקבית יותר (תרשים 12).

הסקרים לא משקפים התגברות קצב עליית המחירים. בסקר העסקים הקטנים שיעור העסקים שדיווחו על עליית מחירים, שבדרך כלל מקדים בכשלושה חודשים אינפלציית הליבה, המשיך לרדת בפברואר (תרשים 14).

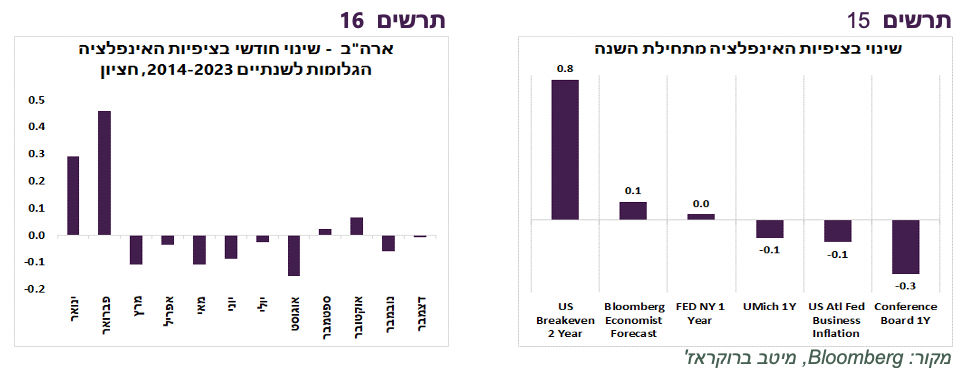

לא מזהים גם עלייה בציפיות האינפלציה. לפי מרבית הסקרים של העסקים והצרכנים, כולל סקר הצרכנים של אוניברסיטת מישיגן שהתפרסם ביום שישי, ציפיות האינפלציה ברובן ירדו מתחילת השנה, למעט הציפיות הגלומות בשוק האג"ח (תרשים 15).

נציין שהעלייה בציפיות האינפלציה הגלומות בשוק האג"ח בחודשיים הראשונים של השנה היא תופעה שחוזרת על עצמה בארה"ב כמעט כל שנה. בתרשים 16 ניתן לראות את השינוי בציפיות האינפלציה הגלומות בשוק האג"ח לשנתיים בין השנים 2014-2023 בכל חודשי השנה (חציון) . ינואר ופברואר בולטים עם עלייה חזקה הרבה יותר מאשר בחודשים האחרים.

שוק האג"ח האמריקאי איבד ביטחון בתרחיש שהנחה אותו בחודשים האחרונים של תחילת ירידה בריבית עד אמצע השנה והגיב בעוצמה גדולה להפתעה יחסית מינורית באינפלציה. עליית התשואות באג"ח לשנתיים ול-5 שנים היו בשבוע שעבר החזקות ביותר מאז מאי 2023.

השווקים מתמקדים בנתוני האינפלציה, אך נזכיר שב-5 מתוך 6 פעמים האחרונות בהם ה-FED הוריד את הריבית, זה לא קרה בגלל האינפלציה, אלא בגלל היחלשות בכלכלה. הנתונים האחרונים משקפים סימני חולשה מתגברים במצב הצרכנים:

השוק התעלם כמעוט לחלוטין מנתוני המכירות הקמעונאיות בארה"ב בשבוע שעבר, למרות שהקצב השנתי שלהן ירד לאחת הרמות הנמוכות מאז המשבר הפיננסי, למעט שיא הקורונה (תרשים 17). לא רק הנתון לחודש פברואר היה נמוך, אלא גם החודשיים הקודמים התעדכנו כלפי מטה.

מסקר ציפיות הצרכנים של שלוחת ה-FED בניו יורק עולה שבעלי שכר נמוך מעריכים שהסיכוי שלהם לאבד עבודה הנו הגבוה ביותר מאז הקורונה (תרשים 20), כאשר הסיכוי למצוא עבודה אחרת אצל עובדים אלה הנו הנמוך ביותר בעשור, למעט תקופת הקורונה (תרשים 19).

בפגישת ה-FED השבוע הריבית צפויה להישאר ללא שינוי. להערכתנו, הבנק המרכזי יעביר מסר שירידת ריבית תתרחש השנה, אך עדיין לא בשלו לכך תנאים.

תחזיות ה-FED לצמיחה צפויה לעלות. התחזית לריבית, "ה-DOTS" המפורסם, גם היא צפויה לעלות. מניתוח פיזור תחזיות הנגידים בתחזית הקודמת לריבית של חברי הוועדה המוניטארית בדצמבר עולה שמספיק ששני חברים ישנו את דעתם משלוש לשתי הורדות ריבית השנה כדי שגם תחזית ה-FED (החציון) תרד לשתי הורדות. בתחזית ל-2025 מספיק שרק נגיד אחד יעלה את התחזית לריבית בסוף השנה כדי לשנות את תחזית ה-FED מ-4 ל-3 הפחתות ריבית. אנחנו מעריכים שגם התחזית לריבית ארוכת הטווח (Longer run) שעומדת על 2.5% תעלה. בנוסף, צפויה הודעה על השינוי המתוכנן ב-QT. נראה שהשווקים כבר מוכנים לשינויים אלה.

אנו מעריכים שהריבית תתחיל לרדת ביוני או יולי, אך בסופו של דבר עדיין סביר שיהיו שלוש הורדות ריבית השנה, בעיקר בגלל החולשה בכלכלה.

כפי שהצגנו בסקירות קודמות, כמו בכל מחזור של הורדות ריבית בעבר, גם הפעם היא צפויה להוביל לירידה בתשואות האג"ח. הדרך לשם עלולה להיות הפכפכה, אך אנו מעריכים שהתהליך יתרחש בסופו של דבר.

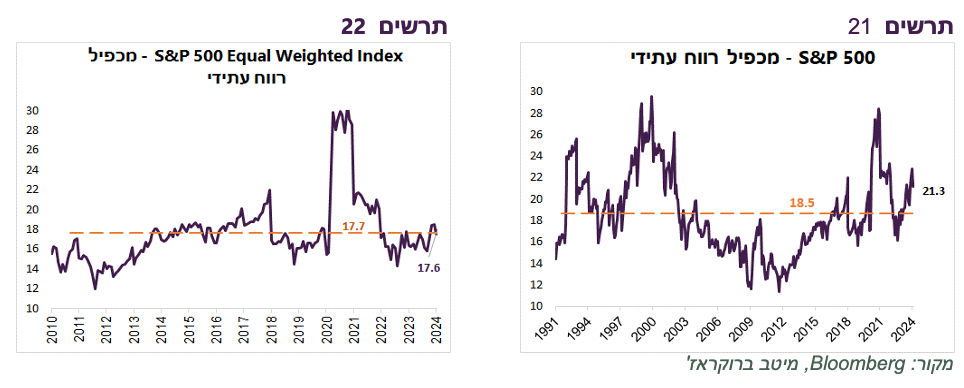

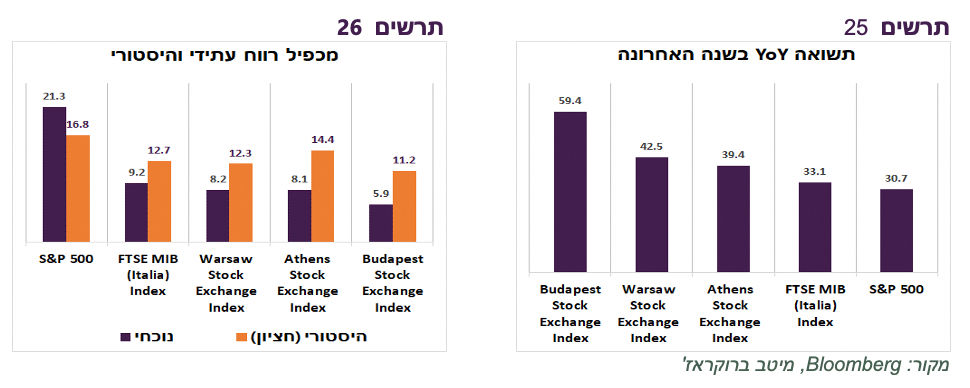

העליות באפיק המנייתי נחלשו מעט במרץ. אחת הטענות שהשוק יקר מאוד. לא שהוא זול, אך גם לא נמצא ברמות קיצוניות. התחזיות לרווחיות החברות התעדכנו משמעותית כלפי מעלה לאחרונה, מה שהוריד את מכפילי הרווח. S&P500 נסחר במכפיל חזוי של 21.3 לעומת ממוצע היסטורי של 18.5 (תרשים 21). S&P500 במשקל שווה נסחר בדיוק כמו הממוצע (תרשים 22).

הבורסות של מזרח אירופה עקפו משמעותית את S&P500 בשנה האחרונה, כמו גם הבורסה ביוון ובאיטליה (תרשים 25). לעומת זאת, מכפילי הרווח במדינות אלה הם בין מחצית ועד שני שליש מהממוצע ההיסטורי שלהם (תרשים 26).

לכל מדינה יש סיפור אחר. תיקחו את איטליה לדוגמה. כלכלתה צמחה בשנה שעברה ב-0.9% יותר מאשר צרפת, גרמניה וגוש האירו כולו. הממשלה החדשה מקדמת שורה של רפורמות. היא מקבלת מגוש האירו חבילת מימון הכי גדולה באירופה לפרויקטים בתחומי התשתיות, האנרגיה, הטכנולוגיה וכו' בסך של כמעט 200 מיליארד אירו (כ-9% תמ"ג). בינתיים היא קיבלה כמחצית מהסכום שאמור להגדיל צמיחה בשנים הקרובות.

האינפלציה באיטליה ירדה ל-0.8%, הנמוכה באירופה, למרות שהשכר עולה בקצב יחסית גבוה. הגירעון והחובות של איטליה ממשיכים להיות גבוהים ומהווים סיכון משמעותי לצמיחה, אך התשואה ל-10 שנים גבוהה רק בכ-1.25% מעל גרמניה, אחד הפערים הנמוכים של העשור. מכלול הגורמים דוחף את הבורסה של איטליה לעליות חזקות לאחרונה. איטליה ומדינות אחרות שציינו עשויות להיות יעד לפיזור מסוים בתיקים מהמדדים היקרים בארה"ב.

מדד המחירים לחודש פברואר משקף התאוששות בצריכה והשפעת הממשלה. התחזית ל-12 החודשים הבאים עומדת על 2.7%.

סביבת האינפלציה הנוכחית צפויה לאפשר לבנק ישראל להוריד את הריבית בהחלטתו הקרובה ב-0.25%.

גידול בצריכה הפרטית משתקף ברכישות בכרטיסי אשראי ובגידול משמעותי ביבוא מצרי צריכה. גם בשוק הדיור ניכרת התאוששות. אנו מעריכים שהפוטנציאל להתאוששות בתנאי המלחמה מוגבל.

אנו מעריכים שהאינפלציה בארה"ב תחזור למגמת ירידה.

בארה"ב ניכרת חולשה בנתוני הצריכה ובסנטימנט הצרכנים והעסקים ביחס למצבו של שוק העבודה. החולשה בכלכלה צפויה להשפיע יותר על שיקולי הבנק המרכזי בהמשך השנה.

ה-FED צפוי השבוע להפחית תחזיות למספר הורדות ריבית. אנו עדיין מצפים לשלוש הורדות השנה. תהליך הורדת הריבית צפוי להוביל בסופו של דבר לירידה בתשואות האג"ח.

מכפילי הרווח בארה"ב גבוהים, אך לא קיצוניים. אנו ממשיכים להמליץ על חשיפה בינונית גבוהה למניות.

באירופה קיימים מספר שוקי נישה שהשיגו באפיק המנייתי ביצועים עודפים על פני ארה"ב, אך נסחרים במכפילי רווח נמוכים בהרבה מהממוצע ההיסטורי שלהם.

ישראל

מורגשת השפעת ההתאוששות בצריכה על המחירים

מדד המחירים עלה בפברואר ב-0.4%, בהתאם לתחזית שלנו. כמו שקורה פעמים רבות, היו סעיפים שהסטייה שלהם מהתחזית התקזזה. ההפתעה העיקרית הייתה בסעיף הדיור שירד ב-0.3% לעומת התחזית לעלייה של 0.2%. הקצב השנתי שלו ירד ל-2.6%, הנמוך ביותר מאז נובמבר 2021 (תרשים 1). סביר שהקצב יגדל לאור ההתאוששות במשק. לראיה, חוזי השכירות החדשים והמתחדשים עלו בשיעור גבוה יותר בפברואר מאשר בחודש הקודם. אנו צופים שסעיף הדיור יעלה בשנה הקרובה בכ-3.5%.

מנגד, פירות שוב עלו בשיעור חד מהצפוי (10.7%). גם סעיף הריהוט וציוד, ההלבשה והתרבות היו גבוהים מהתחזית. העלייה בסעיפים אלה מבטאת גידול משמעותי בצריכה הפרטית לאחרונה. למעשה, מדד פברואר משקף "ריבאונד" בצריכה. צריכה זו נשענת על הזרמות משמעותיות ע"י הממשלה והחיסכון שנוצר אצל משקי הבית עקב צריכה נמוכה בחודשיים הראשונים של המלחמה. לראיה, היתרות בעו"ש, הפיקדונות לזמן קצר והיתרות בקרנות הכספיות גדלו מתחילת המלחמה בכמעט 40 מיליארד ₪ (תרשים 4). אולם, כל עוד אי הוודאות שקשורה למלחמה נשארת גבוהה, ההתאוששות צפויה להיות מוגבלת בעוצמה ובזמן.

העלייה במחיר החשמל, הדלק, הסיגריות וביטוח רכב – שכמעט לא קשורים לביקושים ובחלקם קשורים בעיקר לממשלה, תרמו כ-0.2% למדד.

תרומת המזון והפירות הייתה גבוהה במיוחד של כ-0.2%. כפי שפרסמה הלמ"ס, מחירי היבוא של מוצרי המזון דווקא ירדו ברבעון הרביעי ובשנת 2023 כולה. גם הרכיבים האחרים של מחירי היבוא שמשפיעים על מחירי המזון ירדו. מדד מחירי היבוא של חומרי גלם לתעשיית המזון ירד ב-2023 ב-5.1%, של חומרי הגלם לחקלאות ב-7.4%. כלל חומרי הגלם לתעשייה הוזלו בשנה שעברה ב-6.6%.

קצב האינפלציה המשיך לרדת ל-2.5%, גם של המדד ללא אנרגיה. התרומה השנתית לאינפלציה של מרבית קבוצות המוצרים והשירותים יורדת, למעט הפירות והירקות. החודש עלתה תרומת המוצרים למעט מזון, אך ברמה השנתית היא עדיין שלילית (תרשים 2).

נציין שאי הוודאות שקשורה לסביבת האינפלציה די גבוהה עקב השינויים המהירים שעובר המשק בהשפעת המלחמה. אנו מעריכים שהאינפלציה תישאר בתחום היעד לאורך כל השנה הקרובה (תרשים 3).

תחזית:

אי הוודאות שקשורה באינפלציה עתידית גבוהה.

אנו מעריכים שמדד המחירים לחודש מרץ יעלה ב-0.5%. הוא יושפע מהתייקרות הדלק והסיגריות (השפעה של כ-0.15%). המזון צפוי שוב להוסיף כ-0.1% לאינפלציה. סעיף הדיור צפוי לתרום כ-0.15%. כמו כן, צפויה התייקרות עונתית של הלבשה. מדד חודש אפריל צפוי לעלות ב-0.4%.

תחזית האינפלציה השנתית עומדת על 2.7%. התחזית כוללת השפעה חלקית של עליית המע"מ בינואר 2025.

הדרך להורדת הריבית מתרחבת

אנו חושבים שהמדד האחרון מאפשר לבנק ישראל להוריד ריבית ב-0.25% בהחלטתו ב-8/4. האינפלציה ממשיכה להתמתן. קצב האינפלציה ב-3 וב-6 החודשים האחרונים (מנוכי עונתיות) ירד מתחת ל-2% (תרשים 5). ציפיות האינפלציה לכל הטווחים נמצאות בתוך היעד.

הפעילות במשק התאוששה, במיוחד הצריכה הפרטית. ניכרים סימני התאוששות בשוק הדיור. יחד עם זאת, ההתאוששות עלולה להיות מוגבלת בתנאי אי הוודאות הנמשכת.

להערכתנו, כל עוד השקל ממשיך להיות חזק ומושפע רק במידה קטנה מפערי הריביות, בנק ישראל יוכל להוריד את הריבית מבלי להמתין ל-FED, כפי שכבר עשה בינואר.

הציפיות לריבית בעוד שנה הגלומות בשווקים עלו לאחרונה וכעת השוק צופה שבמהלך השנה הקרובה בנק ישראל יוריד ריבית בכ-1% (תרשים 6), די דומה להערכה שלנו.

המשק ממשיך להתאושש

אחרי שבמחצית השנייה של פברואר נרשמה ירידה בהוצאות בכרטיסי אשראי, בתחילת מרץ הן גדלו שוב (תרשים 7). יתכן והירידה בפברואר הייתה קשורה למזג האוויר. ההתאוששות המהירה בצריכה הפרטית הובילה לגידול משמעותי ביבוא מוצרי הצריכה (תרשים 8).

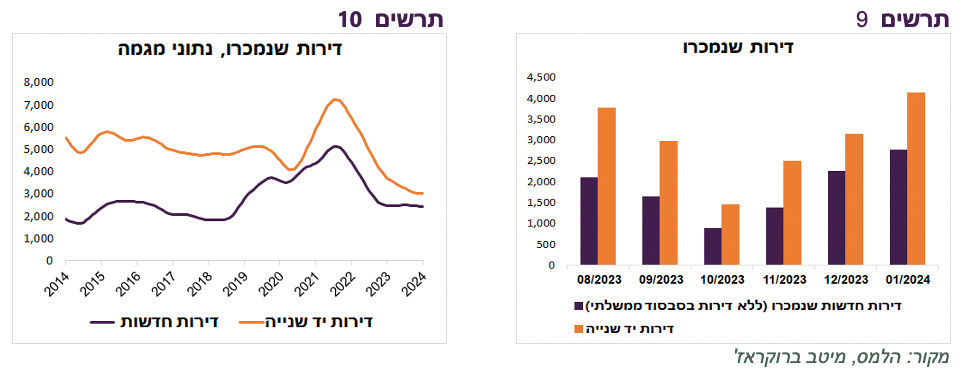

גם בשוק הנדל"ן נרשמה התאוששות. העלייה במכירות חלה גם בדירות החדשות וגם יד שנייה (תרשים 9). אולם, לפי נתוני המגמה, המכירות עדיין נמוכות מאוד, במיוחד של יד שנייה (תרשים 10).

עולם

האם תמשיך ירידה באינפלציה בארה"ב?

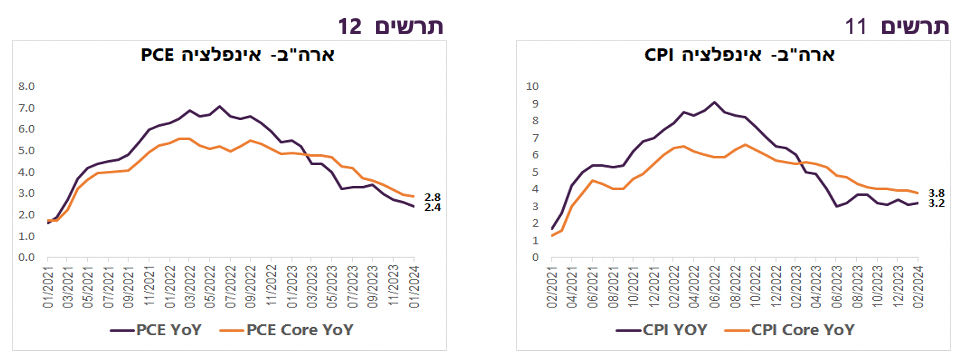

הירידה באינפלציה CPI בארה"ב די נבלמה או לפחות מתקדמת לאט (תרשים 11). לפי אינפלציית ה-PCE, שעדיין לא פורסם לפברואר, ההתקדמות של ירידה באינפלציה עקבית יותר (תרשים 12).

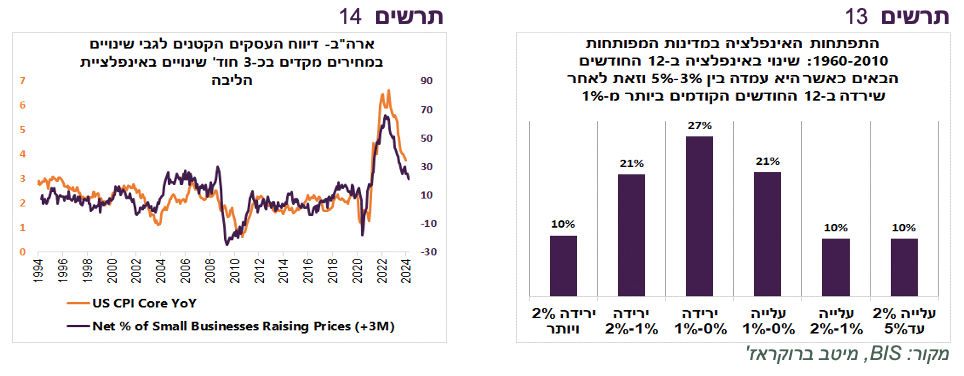

הניסיון ההיסטורי מלמד שיש יותר סיכויים להמשך ירידה באינפלציה מאשר לעצירה או אף לחזרה לעלייה, אך הירידה לא מובטחת. בחנו תקופות של ירידה באינפלציה בכל המדינות המפותחות מאז 1960 מהנקודה שבה קצב האינפלציה נמצא בין 3%-5%, בדומה לאינפלציה הנוכחית בארה"ב. מסתבר שב-60% מהמקרים האינפלציה המשיכה לרדת גם בשנה לאחר מכן (תרשים 12). ביתר המקרים הירידה נבלמה או אף התהפכה.

הסיבה העיקרית לבלימה של הירידה באינפלציה בארה"ב כעת קשורה למחירי השירותים שהקצב השנתי שלהם חזר לעלות בחודשים האחרונים. בסקירה לפני חודש הצגנו שהתמתנות בקצב עליית השכר בסקטור השירותים והיחלשות בביקושים לשירותים צפויים להוביל להאטה באינפלציית השירותים.

הסקרים לא משקפים התגברות קצב עליית המחירים. בסקר העסקים הקטנים שיעור העסקים שדיווחו על עליית מחירים, שבדרך כלל מקדים בכשלושה חודשים אינפלציית הליבה, המשיך לרדת בפברואר (תרשים 14).

לא מזהים גם עלייה בציפיות האינפלציה. לפי מרבית הסקרים של העסקים והצרכנים, כולל סקר הצרכנים של אוניברסיטת מישיגן שהתפרסם ביום שישי, ציפיות האינפלציה ברובן ירדו מתחילת השנה, למעט הציפיות הגלומות בשוק האג"ח (תרשים 15).

נציין שהעלייה בציפיות האינפלציה הגלומות בשוק האג"ח בחודשיים הראשונים של השנה היא תופעה שחוזרת על עצמה בארה"ב כמעט כל שנה. בתרשים 16 ניתן לראות את השינוי בציפיות האינפלציה הגלומות בשוק האג"ח לשנתיים בין השנים 2014-2023 בכל חודשי השנה (חציון) . ינואר ופברואר בולטים עם עלייה חזקה הרבה יותר מאשר בחודשים האחרים.

הנתונים הכלכליים שקשורים לצרכנים בארה"ב נחלשים

שוק האג"ח האמריקאי איבד ביטחון בתרחיש שהנחה אותו בחודשים האחרונים של תחילת ירידה בריבית עד אמצע השנה והגיב בעוצמה גדולה להפתעה יחסית מינורית באינפלציה. עליית התשואות באג"ח לשנתיים ול-5 שנים היו בשבוע שעבר החזקות ביותר מאז מאי 2023.

השווקים מתמקדים בנתוני האינפלציה, אך נזכיר שב-5 מתוך 6 פעמים האחרונות בהם ה-FED הוריד את הריבית, זה לא קרה בגלל האינפלציה, אלא בגלל היחלשות בכלכלה. הנתונים האחרונים משקפים סימני חולשה מתגברים במצב הצרכנים:

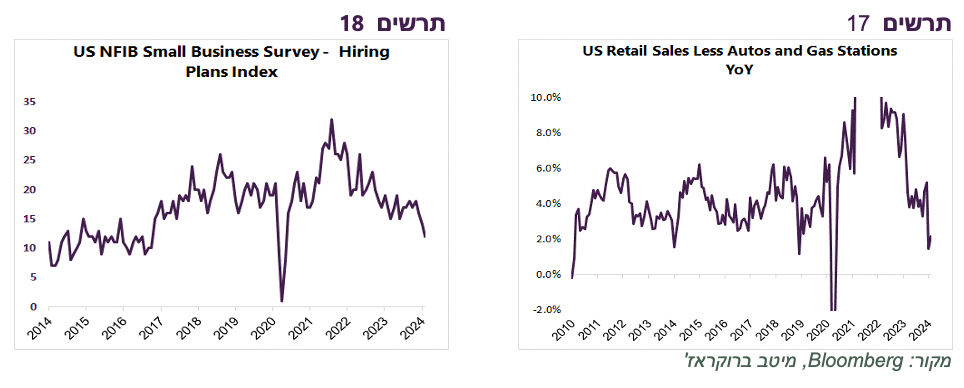

השוק התעלם כמעוט לחלוטין מנתוני המכירות הקמעונאיות בארה"ב בשבוע שעבר, למרות שהקצב השנתי שלהן ירד לאחת הרמות הנמוכות מאז המשבר הפיננסי, למעט שיא הקורונה (תרשים 17). לא רק הנתון לחודש פברואר היה נמוך, אלא גם החודשיים הקודמים התעדכנו כלפי מטה.

לפי סקר העסקים הקטנים, התוכניות לגייס עובדים ירדו בפברואר לרמה הנמוכה מאז 2017, למעט הקורונה (תרשים 18).

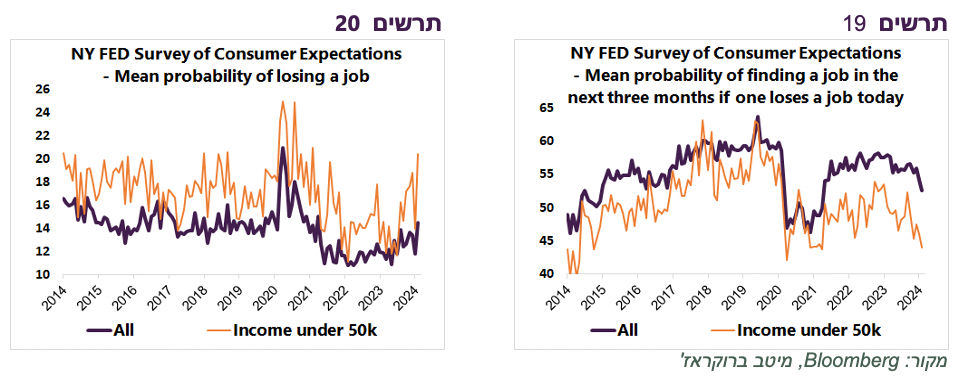

מסקר ציפיות הצרכנים של שלוחת ה-FED בניו יורק עולה שבעלי שכר נמוך מעריכים שהסיכוי שלהם לאבד עבודה הנו הגבוה ביותר מאז הקורונה (תרשים 20), כאשר הסיכוי למצוא עבודה אחרת אצל עובדים אלה הנו הנמוך ביותר בעשור, למעט תקופת הקורונה (תרשים 19).

שורה תחתונה: אנו מעריכים שבחודשים הקרובים תשומת הלב של השוק והשיקולים של ה-FED יוסטו יותר לכיוון חולשה בנתונים הכלכליים.

ה-FED צפוי להעלות תחזית לריבית ל-2024-2025

בפגישת ה-FED השבוע הריבית צפויה להישאר ללא שינוי. להערכתנו, הבנק המרכזי יעביר מסר שירידת ריבית תתרחש השנה, אך עדיין לא בשלו לכך תנאים.

תחזיות ה-FED לצמיחה צפויה לעלות. התחזית לריבית, "ה-DOTS" המפורסם, גם היא צפויה לעלות. מניתוח פיזור תחזיות הנגידים בתחזית הקודמת לריבית של חברי הוועדה המוניטארית בדצמבר עולה שמספיק ששני חברים ישנו את דעתם משלוש לשתי הורדות ריבית השנה כדי שגם תחזית ה-FED (החציון) תרד לשתי הורדות. בתחזית ל-2025 מספיק שרק נגיד אחד יעלה את התחזית לריבית בסוף השנה כדי לשנות את תחזית ה-FED מ-4 ל-3 הפחתות ריבית. אנחנו מעריכים שגם התחזית לריבית ארוכת הטווח (Longer run) שעומדת על 2.5% תעלה. בנוסף, צפויה הודעה על השינוי המתוכנן ב-QT. נראה שהשווקים כבר מוכנים לשינויים אלה.

אנו מעריכים שהריבית תתחיל לרדת ביוני או יולי, אך בסופו של דבר עדיין סביר שיהיו שלוש הורדות ריבית השנה, בעיקר בגלל החולשה בכלכלה.

כפי שהצגנו בסקירות קודמות, כמו בכל מחזור של הורדות ריבית בעבר, גם הפעם היא צפויה להוביל לירידה בתשואות האג"ח. הדרך לשם עלולה להיות הפכפכה, אך אנו מעריכים שהתהליך יתרחש בסופו של דבר.

תחזית: אנו מעריכים שהריבית בארה"ב תרד בסופו של דבר שלוש פעמים השנה. וממשיכים להמליץ על מח"מ בינוני-ארוך באפיק האג"ח.

יש שוקי מניות זולים בהרבה מארה"ב שמשיגים ביצועים טובים ממנה

העליות באפיק המנייתי נחלשו מעט במרץ. אחת הטענות שהשוק יקר מאוד. לא שהוא זול, אך גם לא נמצא ברמות קיצוניות. התחזיות לרווחיות החברות התעדכנו משמעותית כלפי מעלה לאחרונה, מה שהוריד את מכפילי הרווח. S&P500 נסחר במכפיל חזוי של 21.3 לעומת ממוצע היסטורי של 18.5 (תרשים 21). S&P500 במשקל שווה נסחר בדיוק כמו הממוצע (תרשים 22).

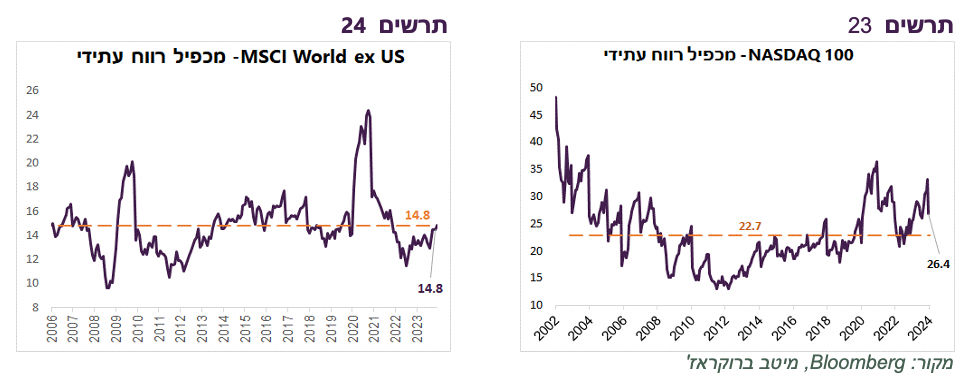

מדד ה-Nasdaq, שבו האנליסטים העלו את התחזית לרווח באחד השיעורים הגבוהים בשנים האחרונות, נסחר במכפיל חזוי של 26.4 לעומת ממוצע היסטורי של 22.7 - לא זול, אך לא קיצוני (תרשים 23). מחוץ לארה"ב המכפילים עוד יותר סבירים. מדד MSCI World ex US נסחר בדיוק לפי מכפיל היסטורי של 14.8 (תרשים 24).

רצינו להפנות תשומת הלב לכמה שווקים שהשיגו בשנה האחרונה ביצועים טובים יותר מארה"ב, אך נסחרים במכפילי רווח הרבה יותר נמוכים מהממוצע ההיסטורי שלהם.

הבורסות של מזרח אירופה עקפו משמעותית את S&P500 בשנה האחרונה, כמו גם הבורסה ביוון ובאיטליה (תרשים 25). לעומת זאת, מכפילי הרווח במדינות אלה הם בין מחצית ועד שני שליש מהממוצע ההיסטורי שלהם (תרשים 26).

לכל מדינה יש סיפור אחר. תיקחו את איטליה לדוגמה. כלכלתה צמחה בשנה שעברה ב-0.9% יותר מאשר צרפת, גרמניה וגוש האירו כולו. הממשלה החדשה מקדמת שורה של רפורמות. היא מקבלת מגוש האירו חבילת מימון הכי גדולה באירופה לפרויקטים בתחומי התשתיות, האנרגיה, הטכנולוגיה וכו' בסך של כמעט 200 מיליארד אירו (כ-9% תמ"ג). בינתיים היא קיבלה כמחצית מהסכום שאמור להגדיל צמיחה בשנים הקרובות.

האינפלציה באיטליה ירדה ל-0.8%, הנמוכה באירופה, למרות שהשכר עולה בקצב יחסית גבוה. הגירעון והחובות של איטליה ממשיכים להיות גבוהים ומהווים סיכון משמעותי לצמיחה, אך התשואה ל-10 שנים גבוהה רק בכ-1.25% מעל גרמניה, אחד הפערים הנמוכים של העשור. מכלול הגורמים דוחף את הבורסה של איטליה לעליות חזקות לאחרונה. איטליה ומדינות אחרות שציינו עשויות להיות יעד לפיזור מסוים בתיקים מהמדדים היקרים בארה"ב.