ה-Fed בהנהגת וורש / קרדיט: אילוסטרציה – AI

ה-Fed בהנהגת וורש / קרדיט: אילוסטרציה – AI22/06/2026 רפי גוזלן, כלכלן ראשי, IBI בית השקעות

מאקרו

הריבית בארה"ב נותרה בהחלטה האחרונה כצפוי ללא שינוי אך קווין וורש אותת על שינוי מהותי בהתנהלות ה-Fed תחת הנהגתו. המסר הניצי והדגש הרב יותר על האינפלציה לא צריכים להפתיע יתר על המידה, שכן סביבת המאקרו בחודשים האחרונים שינתה את מאזן הסיכונים של יעדי ה-Fed, עם ירידה בסיכון לפעילות לעומת עלייה בסיכון האינפלציה. מכיוון שקצב האינפלציה הנוכחי גבוה מהיעד, והריבית הריאלית הנגזרת ממנו נמוכה ובוודאי שלא מהווה מדיניות מרסנת, הסיכון להעלאת ריבית בהמשך השנה גבוה למדיי. עם זאת, בהנחה ולא תחול האצה מחודשת בשכר, הסיכון לעלייה ממושכת באינפלציה נמוך יותר, כאשר גם הירידה במחירי האנרגיה לאחרונה צפויה להוביל להשפעה מוגבלת על האינפלציה הבסיסית. לפיכך, גם אם תהיה התאמה כלפי מעלה בריבית, היא צפויה להיות מוגבלת. כמו כן, בהנחה וורש אכן יוביל את ה-Fed במדיניות שממוקדת בהורדת האינפלציה ובהמשך צמצום המאזן, צפויה להערכתנו ירידה בפרמיית הסיכון האינפלציונית הארוכה, מהלך שיתמוך בהשתטחות העקום.

בישראל, נתוני המאקרו האחרונים הצביעו על המשך התאוששות בפעילות, תוך שיפור בסנטימנט העיסקי ובשוק העבודה. נתוני הפעילות בשוק המט"ח מצביעים על כך שהכוחות הבסיסיים ממשיכים לתמוך בהתחזקות השקל, אך בעוצמה מתונה יחסית לשנים קודמות. נתוני הפעילות של המוסדיים הצביעו על ירידה ניכרת בחשיפה המט"חית ברבעון בראשון של השנה כאשר בניכוי השפעת המסלולים עוקבי מדד S&P500, שיעור החשיפה מתקרב לרמות שפל של העשור האחרון. גורמים אלו, לצד התחזקות הדולר בעולם והגברת המעורבות של בנק ישראל בשוק המט"ח, מובילים לתמונה מאוזנת יותר בשוק המט"ח מאשר זו שנרשמה בחודשים האחרונים.

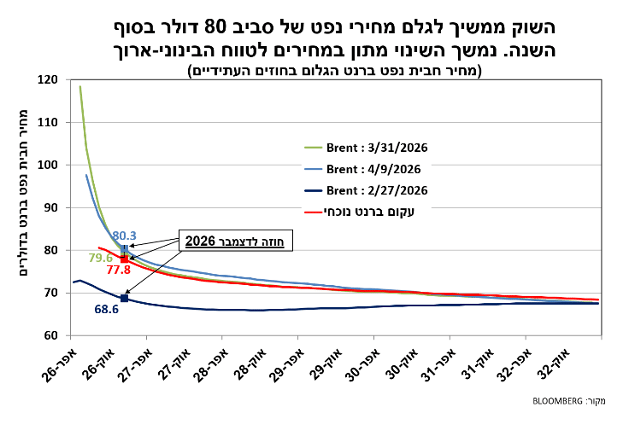

השווקים הפיננסים הושפעו במהלך השבוע האחרון מהסכם ההבנות בין ארה"ב לאירן, במקביל להחלטת הריבית הראשונה בעידן וורש בארה"ב, שהייתה ניצית מהצפוי. בעקבות הסכם ההבנות ירד מחיר הנפט בחוזה הקרוב (אוגוסט) בשיעור חד לרמה של כ-80 דולר לחבית. השינוי המשמעותי יותר כתוצאה מההתפתחויות הגיאו-פוליטיות ממשיך להיות בחוזים הקרובים, ואילו החוזה לסוף השנה נמוך במעט מ-80 דולר, סביבה שבה שהה מתחילת המלחמה. זאת, בהמשך לכך שהחוזים הארוכים ממשיכים להתאפיין בשינויים מתונים יחסית, סביב 70 דולר לחבית. במבט להמשך, סביר שהמו"מ בין ארה"ב לאירן יתאפיין במהמורות שיובילו לתנודתיות גבוהה במחיר הנפט בתקופה קרובה, אך הדבר צפוי להשפיע בעיקר על החוזים הקרובים, כאשר רק תרחיש של חידוש המלחמה בעצימות גבוהה, תחריש בעל הסתברות נמוכה לפחות עד בחירות האמצע בארה"ב, עלול להוביל לתגובה חריפה יותר במחיר הנפט. בשוקי המניותי, מדדי המניות המובילים בעולם רשמו שבוע חיובי, בהובלת מניות הטכנולוגיה תוך ביצוע עודף של המדדים המובילים באסיה. לעומת זאת, מדדי המניות המקומיים התאפיינו בביצוע חסר בולט ובירידות חדות מחשש להשלכות שליליות של ההסכם המסתמן בין ארה"ב לאירן. בשוק איגרות החוב האמריקאי נרשמה עלייה בציפיות להעלאת הריבית שהובילה להשתטחות העקום ולהתחזקות של הדולר בעולם.

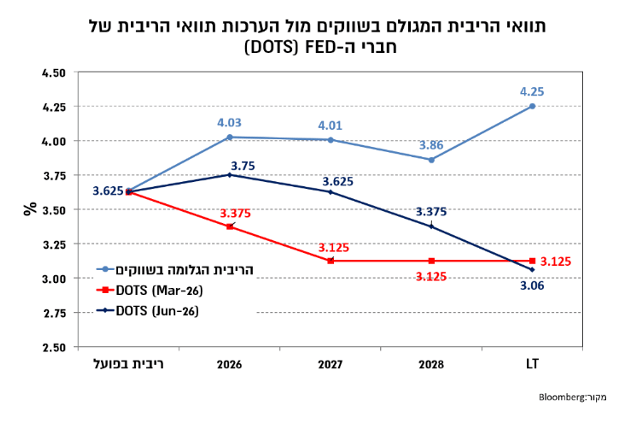

מלבד הנושא הגיאו-פוליטי הפוקוס בשבוע האחרון היה סביב החלטת הריבית הראשונה בארה"ב בעידן יו"ר ה-Fed החדש, קווין וורש. כצפוי, הריבית בארה"ב נותרה בהחלטה האחרונה ללא שינוי, והתקבלה פה אחד, אך קווין וורש אותת על שינוי מהותי בהתנהלות ה-Fed תחת הנהגתו. ראשית נוסח ההודעה, שעד כה היה משתנה בדרך כלל באופן מתון יחסית, אך מספיק משמעותי בכדי להבהיר האם חל שינוי בהערכת חברי ה-Fed את תמונת המאקרו, שונה הפעם באופן כמעט מלא, עם נוסח קצר במידה ניכרת וללא הכוונה עתידית, שעד לאחרונה הצביעה על פוטנציאל להתאמה נוספת בריבית כלפי מטה. אמנם וורש הסיר את הכוונה העתידית מהמלל ואף נמנע מלספק את הערכותיו, מכיוון שאינו אוהד של השיטה, אך בכך הוא היפנה את הזרקור אל עבר הערכות החברי ה-Fed (DOTS) שהשתנו באופן ניכר, לעבר הערכות ניציות יותר, ביחס להחלטה הקודמת.

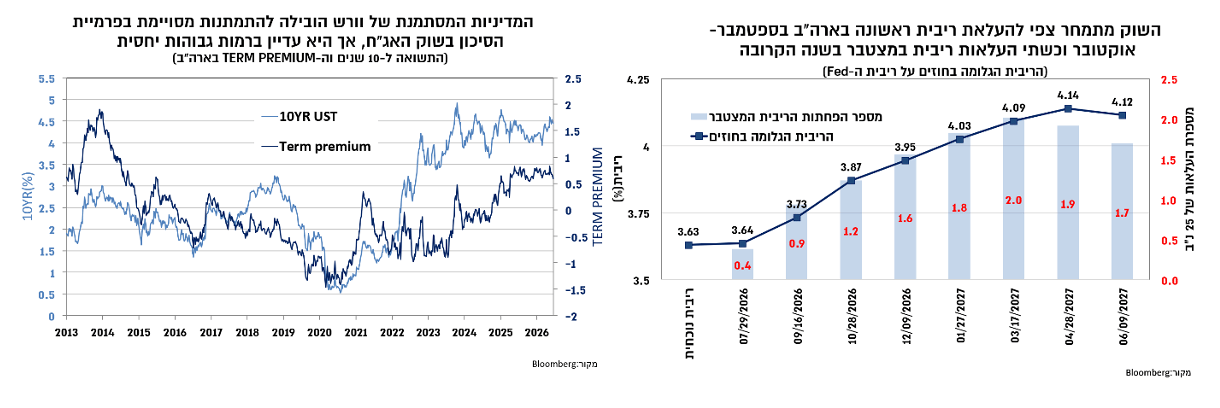

מבין 19 החברים, 18 (ללא וורש) סיפקו את הערכתם, וממנה עלה כי 9 חברים תמכו בהעלאת אחת לפחות ואילו היתר נעו בין יציבות בריבית הנוכחית לבין חבר אחד שתמך בהפחתה. הדבר הוביל לעלייה בהערכה החציונית לריבית בסוף השנה ל-3.75%, כלומר בין יציבות להעלאת ריבית אחת וזאת לעומת הצפי בהערכה הקודמת במרץ להפחתה אחת של 25 נ"ב (ל-3.5%-3.25%). גם ההערכות לריבית ב-2027-2028 התעדכנו כלפי מעלה ב-25-50 נ"ב.

למרות זאת, המסר הניצי יותר והדגש הרב יותר על האינפלציה לא צריכים להפתיע יתר על המידה, שכן סביבת המאקרו בחודשים האחרונים שינתה את מאזן הסיכונים של יעדי ה-Fed, עם ירידה בסיכון לפעילות לעומת עלייה בסיכון האינפלציה. ראשית, נתוני הפעילות השתפרו בהובלת הצריכה וההשקעות ומשקפים סביבת ביקושים שצומחת בקצבים של כ-3%-2.5%. השיפור בפעילות נתמך בתנאים פיננסים נוחים, שאף השתפרו בחודשים האחרונים ותומכים בהמשך התרחבות בסביבת הפעילות. כך, נתוני המכירות הקמעונאיות לחודש מאי היו טובים מהצפי, עם עלייה של 0.7% במכירות הליבה, וקצב שנתי מעל ל-5.5%. בהתאם לזאת, התעדכן אומדן הצמיחה לרבעון השני של השנה (אומדן ה-Fed של אטלנטה) לכ- 3%.

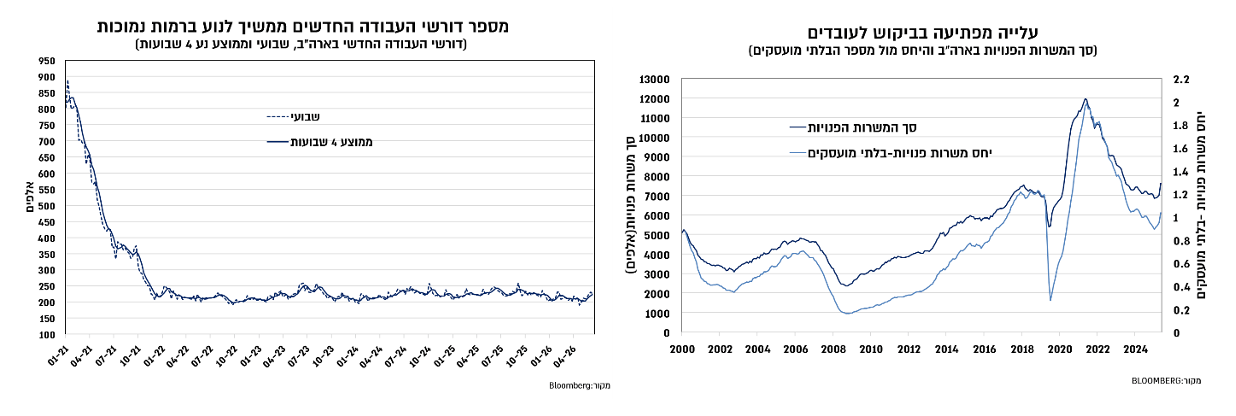

בנוסף, נתוני התעסוקה האחרונים היו טובים מהצפי, והצביעו על יציבות יחסית בשיעור האבטלה סביב רמה המוערכת כשיווי משקל, תוך עלייה בתוספת המועסקים. לא פחות חשוב מכך, נרשמה התאוששות במספר המישרות הפנויות, הן אבסולוטית והן ביחס לאבטלה, כאשר במקביל, מספר דורשי העבודה נותר ברמות נמוכות.

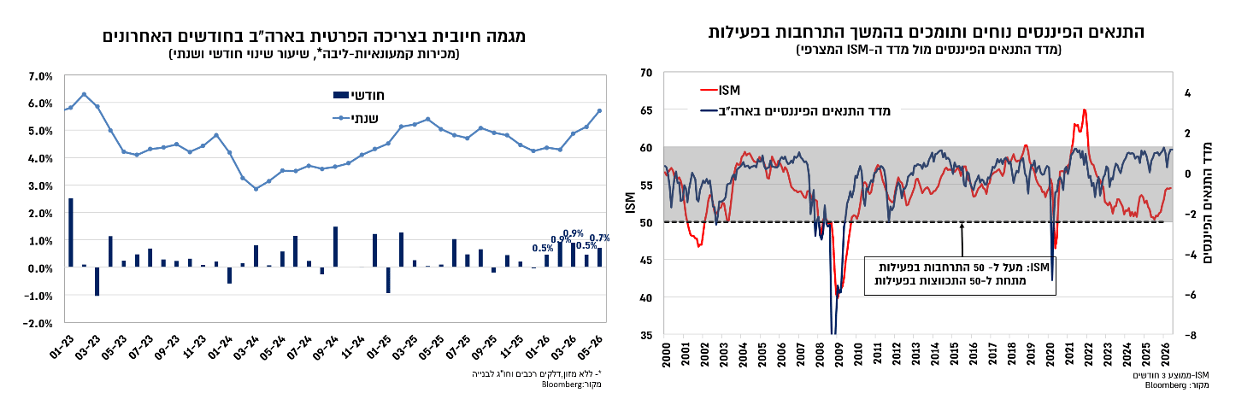

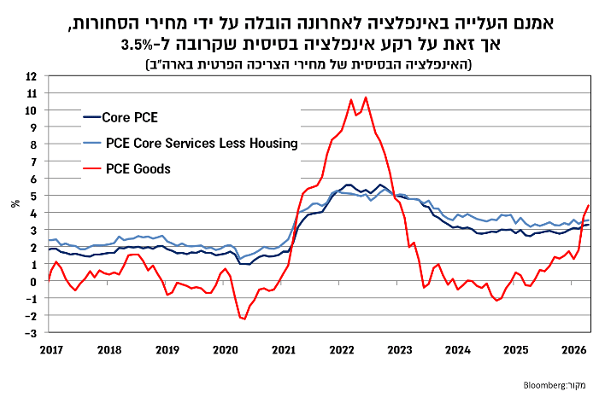

החדשות הטובות עד כה הן כי למרות זעזוע ההיצע השלילי והשיפור המסתמן בביקוש, קצב עליית השכר התמתן לסביבה של כ-3.5%. החשיבות של התמתנות זו גבוהה, שכן סביבת האינפלציה בארה"ב עלתה מדרגה בחודשים האחרונים. אמנם חלק מהעלייה באינפלציה לרמות של מעל ל-4% הובל על ידי מחירי האנרגיה, שירדו באופן חד בשבועות האחרונים, אך גם בניכוי עלייה זו סביבת האינפלציה גבוהה. כך, מדד מחירי הליבה של הצריכה הפרטית (Core PCE), בניכוי אנרגיה ומזון, צפוי להצביע השבוע על קצב שנתי של 3.4%, והערכות חברי ה-Fed לאינפלציה הבסיסית ל-2026 עודכנו באופן ניכר מ-2.7% ל-3.3%.

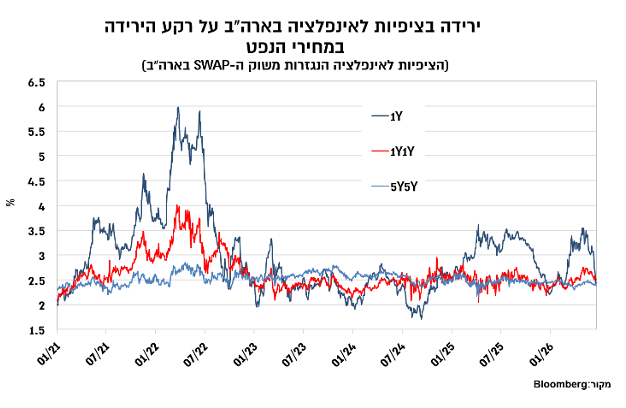

להערכתנו, בהנחה ולא תחול האצה מחודשת בשכר הסיכון לעלייה ממושכת באינפלציה נמוך יותר. זאת, על רקע שחיקת השכר הריאלי, כאשר גם הירידה במחירי האנרגיה לאחרונה צפויה להוביל להשפעה מוגבלת יחסית על האינפלציה הבסיסית. לעומת זאת, במידה ויחול מפנה בשוק העבודה כלומר התגברות לחצי השכר, ההסתברות להעלאת ריבית תעלה באופן ניכר. בהיבט נזה, ניראה כי שוק איגרות החוב מייחס הסתברות גבוה יותר להשפעה מתונה יחסית מסדר שני, שכן הציפיות לאינפלציה לשנה השנייה ירדו בכ-40 נ"ב מתחילת החודש לסביבה של כ-2.50%.

אם ניתן לציין משהו במסיבת העיתונאים לגביו וורש היה נחרץ מאוד, היה זה בנושא האינפלציה. לא ניתן היה להתעלם מהביקורת המרומזת של וורש על החטאת יעד האינפלציה במשך 5 שנים. וורש הדגיש כי האינפלציה היא תוצאה של המדיניות המוניטארית וכי ה-Fed יחזיר את האינפלציה אל היעד. בנוסף, הוא ציין כי ה-Fed בראשותו לא יבחן את מסגרת יעד האינפלציה עד שהאינפלציה לא תחזרו אל היעד. וורש התחמק מלענות באפן ישיר האם המדיניות הנוכחית נחשבת כמרסנת, ואם התשובה לכך שלילית, מדוע לא הועלתה הריבית בהתחשב באינפלציה הגבוה מהעד שלפי הערכות ה-Fed תימשך גם אל תוך 2027. וורש ציין כי להערכתו בשוק הדיור קיימים תנאים מרסנים ואילו הדבר פחות רלוונטי לכל שאר חלק המשק ובפרו לשווקים הפיננסים. וורש רמז כי הדבר נובע במידה מסויימת מהאופי השונה של התמסורת המוניטארית שבין הריבית לבין מאזן ה-Fed, איתות שמתיישב עם רצונו של וורד להקטין את מאזן ה-Fed ולהתבסס יותר על הריבית ככלי המדיניות העיקרי. שינוי נוסף אליו מכוון וורש הוא בנודע לתקשורת של ה-Fed, ו ניראה כי הוא מעוניין להמעיט את תדירות מסיבות העיתונאים ביחס למצב הנוכחי, ומכוון לשיטה של קיום מסיבת עיתונאים כאשר יש צורך להעביר מסר מיוחד ולא באופן קבוע.

בהנחה וורש אכן יוביל את ה-Fed בדרך זו, ראשית מדיניות שממוקדת בהורדת האינפלציה ובהמשך צמצום המאזן, צפויה להערכתנו ירידה בפרמיית הסיכון האינפלציונית. עם זאת, חשוב צין כי חלק לא מבוטל מהלחץ לעליית תשואות באיגרות החוב לטווחים הארוכים נובע מהמדיניות הפיסקאלית שמתאפיינת בגירעון מבני גבוה. בנוסף, סוגיית צמצום המאזן פועל בכוחות מנוגדים על שוק איגרות החוב. האחד, צמצום היקף איגרות החוב מעלה את היקף איגרות החוב שהשוק ייאלץ לספוג כולל מח"מ גבוה יותר ומכאן לחץ לעליית תשואות. מנגד, צמצום המאזן צפוי להפעיל לחץ על נכסי הסיכון, ומכאן פועל למתן את ירידת התשואות.

בשורת התחתונה, וורש הראה נחישות גבוהה בהחזרת האינפלציה אל היעד, וסביר שבמהלך החודשים הקרובים תתבהר טוב יותר מדיניות ה-Fed בנוגע לכך, כלומר למידת הטולרנטיות לסטייה מיעד האינפלציה. מכיוון שקצב האינפלציה הנוכחי גבוה באופן ניכר מהיעד, והריבית הריאלית הנגזרת ממנו נמוכה ובוודאי שלא מהווה מדיניות מרסנת, הרי שהסיכון להעלאת ריבית בהמשך השנה גבוה למדיי. להערכתנו, התמחור הנוכחי המשקף התאמה מסויימת בריבית לסביבה של 4%, סביר, אם כי מכיוון שמדיניות ה-Fed לא ברורה, ולשיטתו של וורש גם לא צפויה להתבהר יתר על המידה, הרי שהדבר צפוי להוביל בחודשים הקרובים לתנודתיות גבוהה מהרגיל בשוק איגרות החוב, תוך הסתברות גבוהה להמשך השתטחות העקום.

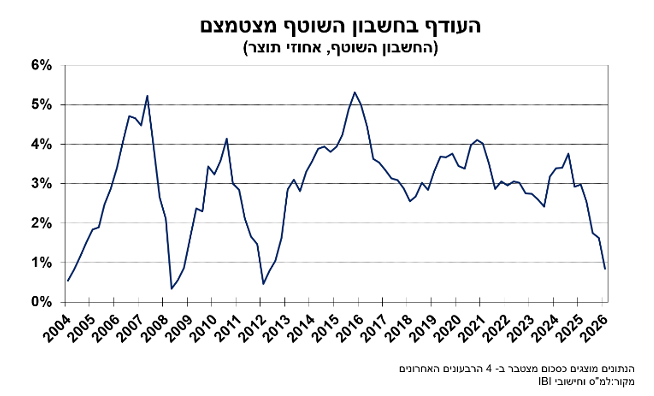

נמשכת ההתאוששות בפעילות המשק

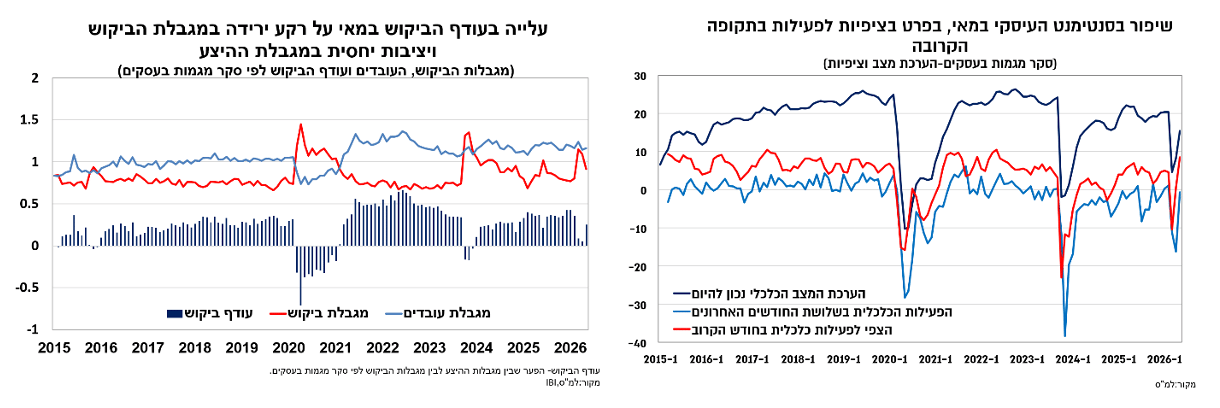

בישראל, הפסקת האש במלחמה מול אירן הובילה כצפוי לשיפור בסנטימנט העסקי כפי שהוא נמדד בסקר מגמות בעסקים. השיפור הבולט יותר במאי היה ברכיב הציפיות לפעילות בתקופה הקרובה שחזר לרמות טרום מלחמה, למרות שהערכת המצב הכללי עדיין נמוכה מרמתה ערב המלחמה. השיפור בפעילות נתמך בשיפור בביקושים, כך שבחינת מגבלות הפעילות הצביעה על עלייה בעודף הביקוש, וזאת על רקע יציבות יחסית במגבלת ההיצע גבוהה שנמצאת תקופה ממושכת ברמות גבוהות.

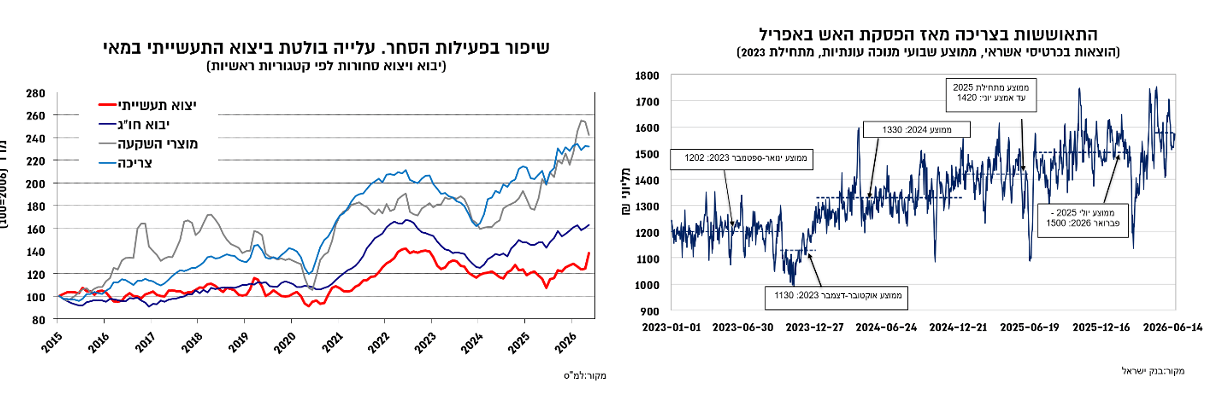

ההתאוששות בסנטימנט העיסקי מלווה בהמשך שיפור בפעילות במהלך הרבעון. נתוני ההוצאות בכרטיסי אשראי חוו תנודתיות גבוהה בחודשים האחרונים בהשפעת המלחמה, כאשר ההתאוששות עם תחילת הפסקת האש הובילה לכך שרמתן הממוצעת גבוהה בכ-6%-5.5% בהשוואה לרבעון הראשון של השנה. במקביל, נתוני סחר חוץ הצביעו במאי על רמות פעילות גבוהות, כאשר נתוני היצוא התעשייתי בלטו בהתאוששות ניכרת.

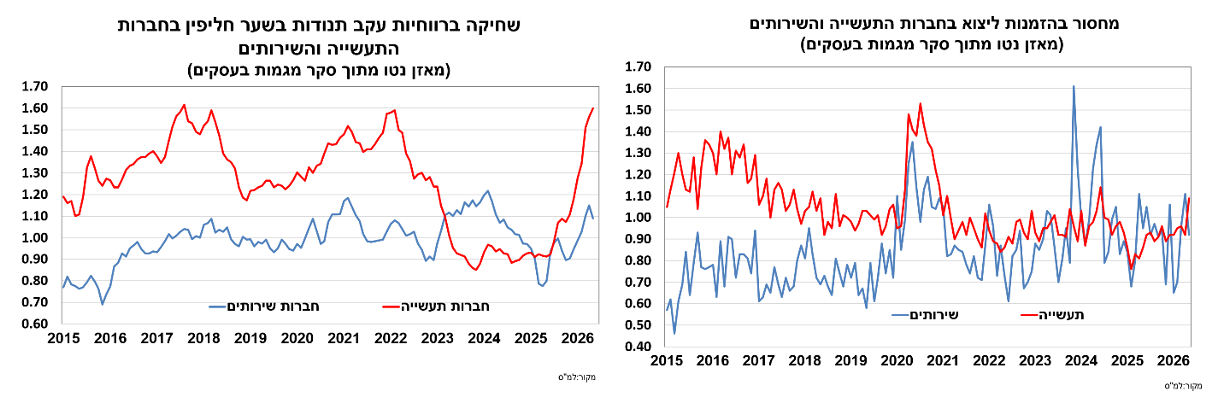

נתונים אלו מחזיקם את ההערכות כי עיקר הפגיעה ביצוא כתוצאה מהייסוף בשער החליפין של השקל אינה צפויה השנה (שבה עיקר הפגיעה היא ברווחיות, כתלות בשיור הגידרו מההכנסות) אלא רק בשנה-שנתיים הבאות, כמובן בהנחה ושער החליפין ימשיך להתבסס ברמות הנוכחיות. הנתונים מסקר המגמות מחזקים את הערכה זו וממשיכם להצביע על שחיקה ברווחיות, שבולטת בקרב חברות התעשייה, לצד הרעה מסויימת מבחינת ההזמנות העתידיות, אך עדיין בטווח הרמות של השנים האחרונות.

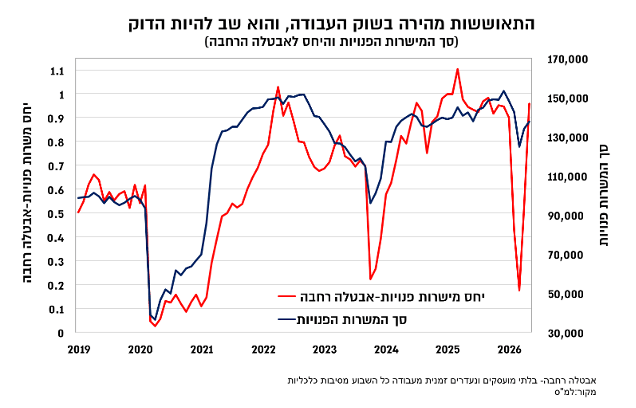

במקביל, נרשמה התאוששות מהירה בשוק העבודה, תוך ירידה בשיעור האטבלה חזרה לרמות נמוכות, והתהליך מלווה גם בהתאוששות בביקוש לעובדים תוך עלייה מהירה ביחס שבין המשרות הפנויות להיקף האבטלה הרחבה.

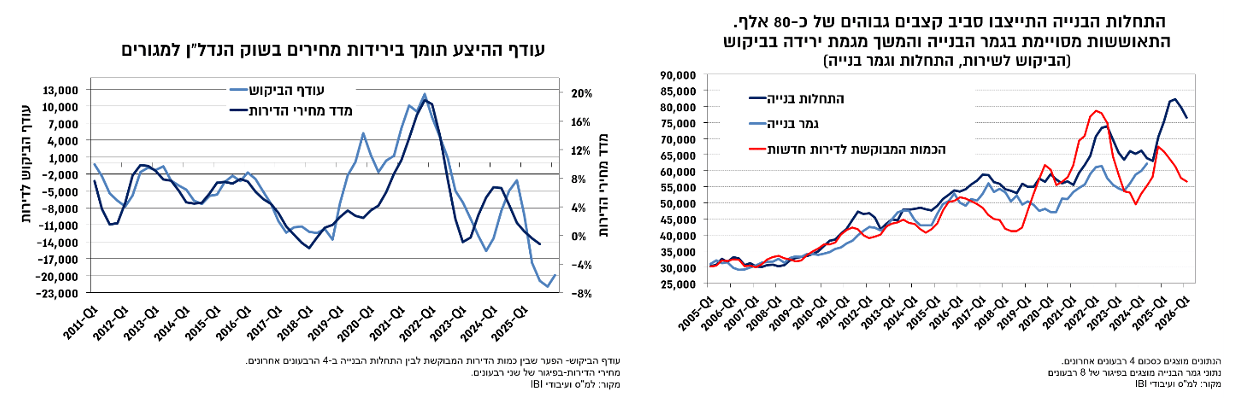

הפעילות בשוק הנדל"ן למגורים ברבען הראשון של השנה המשיכה להתאפיין ברמה גבוהה של האישורים והתחלות בנייה, סביב קצב שנתי של 75-80 אלף, בשיפור מסוים בגמר הבנייה, לקצב שנתי כל כ-60 אלף, אך עדיין עם פיגור ניכר להתחלות הבנייה. כל זאת, כאשר ברקע הביקוש לדירות ממשיך להתמתן, כך שעודף ההיצע ממשיך לעלות ולתמוך בהמשך ירידות מחירים.

סימנים לתמונה מאוזנת יותר בשוק המט"ח

נתוני מאזן התשלומים לרבעון הראשון של השנה הצביעו על שחיקה נוספת בעודף החשבון השוטף שהתמתן בשנה האחרונה לכ-1% תוצר בלבד. בנוסף, נרשמה ברבעון הראשון תנודתיות חריגה בחשבון הפיננסי שקשורה לריכוז של מספר עיסקות גדולות בסקטור ההי-טק במהלך הרבעון של השנה, שבחלקן שיקפו השקעה ישירה ובחלקן מעבר בין השקעה פיננסית לישירה, כאשר ההשפעה נטו (חיובית) ברבעון מוערכת בכ-5 מיליארד דולר (כ-1% תוצר). נתונים אלה מצביעים על כך שהכוחות הבסיסיים ממשיכים לתמוך בהתחזקות השקל, אך בעוצמה מתונה יחסית לשנים קודמות.

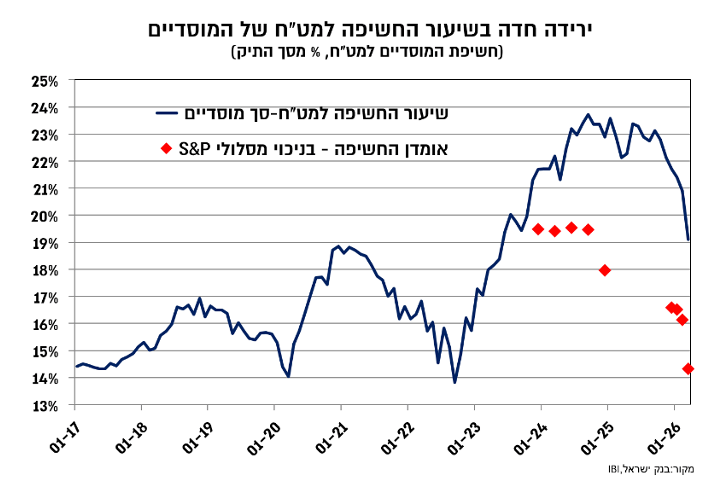

נתוני הפעילות של המשקיעים המוסדיים בשוק המט"ח ברבעון הראשון של השנה הצביעו על ירידה ניכרת בחשיפה למט"ח. במרץ, נרשמה ירידה בחשיפה בשיעור של של כ-2 נקודות אחוז מכ-21% בפברואר לכ-19%, וזאת בהמשך לירידה מרמות של כ-23% שאיפיינו את החשיפה המוסדית עד לסוף הרבעון השלישי ב-2025. בשנים האחרונות היקף החשיפה למט"ח הושפע במידה ניכרת מהעלייה בפופולריות של המסלולים עוקבי מדד 500S&P. אומדן החשיפה המוסדית בניכוי מסלולים אלו עמד על כ-18% בסוף הרבעון השלישי של 2025, ואילו עד למרץ האחרון ירד לכ-14.3%, קרוב לרמות השפל של החשיפה למט"ח של המוסדיים בעשור האחרון. להערכתנו, בהתחשב במגמת הייסוף החד שאיפיין את השקל שהגיע לרמות שפל רב שנתיות מול הדולר, ובהתחשב באיתות מצד בנק ישראל על חוסר נוחות מרמות השקל הנוכחיות, תהליך צמצום החשיפה המט"חית (ללא S&P) קרוב למיצוי, כך שהלחץ מצד המוסדיים להתחזקות השקל צפוי באופן יחסי להיות מתון יותר.

כפי שציינו בתגובה לנתוני האינפלציה לחודש מאי, צפויה הפחתת ריבית של 25 נ"ב בהחלטה הקרובה, ומינון גבוה יותר יישקל רק במידה ויתגברו מחדש הלחצים להתחזקות השקל לעבר רמות השפל בהן נסחר מול הדולר במהלך החודשי האחרון. מעבר לכך, בהתחשב בכך שהריבית תתקרב לאחר ההחלטה הקרובה לרמה ניטראלית, מצב המשק הנוכחי המתאפיין בהתאוששות הביקושים ובשוק עבודה שחוזר להיות הדוק, לצד מדיניות פיסקאלית מרחיבה אינם תומכים במעבר למדיניות מוניטארית מרחיבה. לפיכך, השיקול העיקרי שתומך בהפחתת הריבית הוא עוצמת השקל, וזאת מחשש להשפעה שלילית פוטנציאלית על פעילות היצוא. בהנחה וסביבת האינפלציה תמשיך לנוע סביב מרכז היעד, המשך הפחתת ריבית לסביבה של 3.25%-3% תלוי במידה ניכרת בהמשך התחזקות השקל. עם זאת, כאמור המשך התחזקות השקל בסביבה הנוכחית אינו טריוואלי, שכו המסר הניצי של הפד תומך בהתחזקות של הדולר בעולם, כאשר הרגישות לשקל תתגבר במידה ועליית התשואות תוביל להיחלשות בשוק המניות. בפן המקומי, מעבר לירידה החדה בשיעור החשיפה של המוסדיים, שינוי החשיבות הגבורת שמייחס בנק ישראל לשער החליפין מהווה גורם נוסף שתומך בהתייצבות ואף נטייה להיחלשות של השקל מהרמות הנוכחיות.

מבחינת שוק איגרות החוב, מהלך התחזקות השקל והתמתנות סביבת האינפלציה הובילו לירידה מחודשת בציפיות לאינפלציה לכ-1.5%-1.4% בטווחים הקצרים לפידיון ולכ-1.9%-1.8% בטווח של כ-10 שנים לפידיון. הירידה הציפיות לאינפלציה לוותה בהתגברות הציפיות להפחתת הריבית לכ-3%, וזאת על אף המגמה המנוגדת בעולם. להערכתנו, התמתנות הכוחות להמשך התחזקות השקל וסביבת המאקרו המאופיינת בשוק עבודה הדוק ובעודף ביקוש צפויים להוביל לסביבת אינפלציה הקרובה יותר למרכז היעד בשנה הקרובה , כלומר גבוהה מהתמחור בשוק, ובהתאם לזאת להפחתת ריבית מתונה יותר מאשר מגולם בשוק. לפיכך, נמשכת להערכתנו העדיפות לאפיק הצמוד על השקלי לכל אורך העקום, ותהליך העלייה בתלילות של העקום קרוב למיצוי.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.