השווקים מביעים מורת רוח מההסכם המתגבש / קרדיט: אילוסטרציה – AI

השווקים מביעים מורת רוח מההסכם המתגבש / קרדיט: אילוסטרציה – AI22/06/2026 כלכלני הפועלים

ההסכם המתגבש בין ארה"ב לאיראן נתפש בעיני המשקיעים המקומיים ככזה שאינו משפר את מעמדה הבטחוני של ישראל לאורך זמן, ובעיקר כמאכזב ביחס לציפיות הגבוהות שהתגבשו עם פתיחת המערכה באיראן.

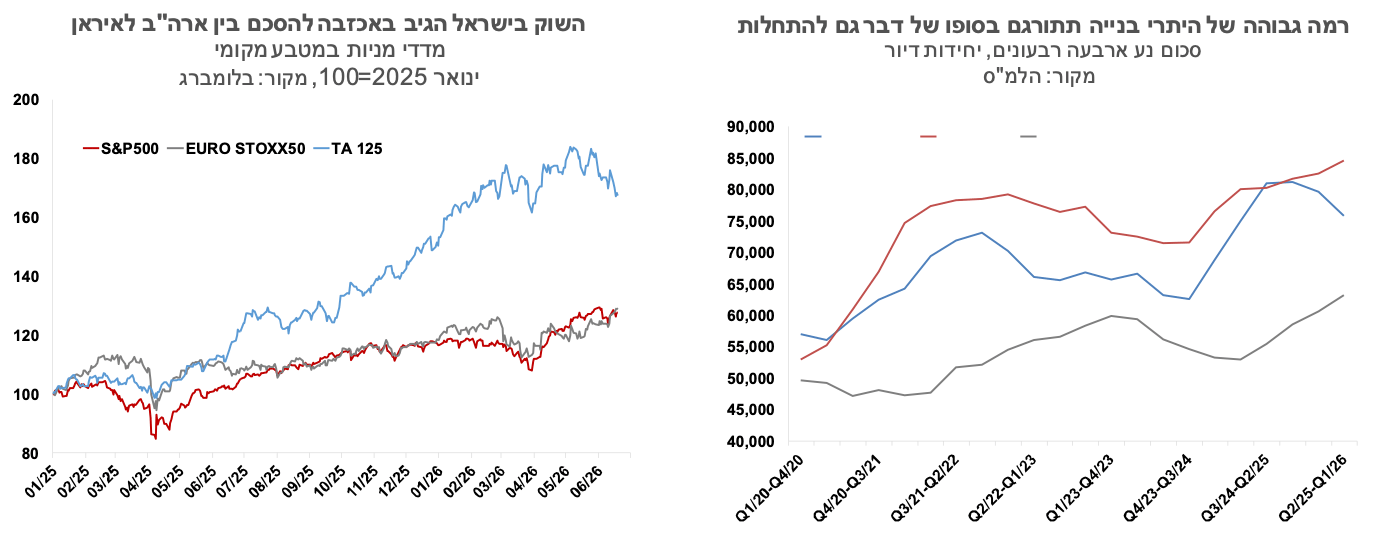

מלאי הדירות הלא מכורות (משלב ההיתר) צפוי להמשיך לטפס.

העודף בחשבון השוטף של מאזן התשלומים התאפס ברבעון הראשון, למרות שהתמונה הכוללת היא דווקא חיובית.

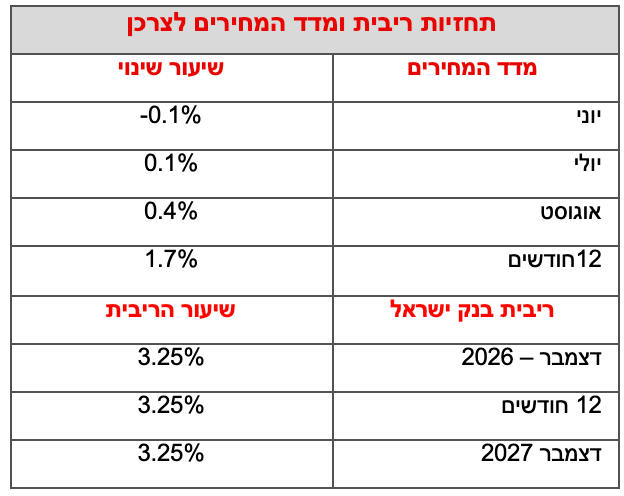

בהסתכלות קדימה, האינפלציה צפויה עדיין להיות מושפעת מייסוף השקל בשנה האחרונה, השפעה שתדעך בהדרגה. גורם נוסף שצפוי להשפיע הוא ירידת מחירי הנפט. אנו צופים אינפלציה בשיעור של 1.7% ב- 12 החודשים הקרובים.

בעוד שהפחתות הריבית בטווח הקצר נראות בעלות סבירות גבוהה מאוד, זאת לאור השפעת הייסוף על האינפלציה, הירידה עד לרמה של 3.0% היא להערכתנו כבר לא בסבירות גבוהה.

ישראל

ההסכם המתגבש בין ארה"ב לאיראן נתפש בעיני המשקיעים המקומיים ככזה שאינו משפר את מעמדה הבטחוני של ישראל לאורך זמן, ובעיקר כמאכזב ביחס לציפיות הגבוהות שהתגבשו עם פתיחת המערכה באיראן. שוק המניות הושפע מהלך הרוח השלילי וירד בשבוע החולף בשיעור חד של כ-5%, זאת בניגוד לרוב שוקי המניות בעולם שאופיינו בעליות שערים קלות. עלייה קלה נרשמה גם בתשואות איגרות החוב של מדינת ישראל, אם כי זו פחות בלטה ביחס לשוק המניות.

היתרי הבנייה עלו ברבעון הראשון לכמעט 23 אלף יחידות דיור, התחלות הבנייה ירדו מעט ל-18.1 אלף יחידות ברבעון הראשון, וירידה חלה גם בגמר הבנייה ל-15.8 אלף יחידות. בשנים האחרונות היקף ההיתרים היה גבוה מהתחלות הבנייה, והתחלות הבנייה גבוהות מגמר הבנייה. התפתחות זו הושפעה ממספר גורמים: מחסור בכוח אדם, שמעכב את גמר הבנייה, ולפעמים גם דוחה את מועד העלייה לקרקע לתחילת הבנייה, וכן רמה נמוכה של ביקושים לדירות, שגורמת ליזמים לדחות פרויקטים, אף אם ההיתר קיים. בסופו של דבר סדרות אלו של היתרים, התחלות בנייה וגמר בנייה לא יכולות להתבדר לאורך זמן. כלומר סביר להניח שנגיע לשלב בו נראה האצה בהתחלות הבנייה ובגמר הבנייה. הצד של הביקושים לדירות פחות ודאי – קצב מכירת הדירות החדשות נמוך ועומד על כ- 2.8 אלף יחידות בחודש בחמשת החודשים הראשונים של השנה – כלומר מלאי הדירות הלא מכורות (משלב ההיתר) צפוי להמשיך לטפס. קשה להאמין שרמת המכירות הנוכחית יכולה להיוותר לאורך זמן, משהו צריך להחזיר את הרוכשים לשוק – זה יכולה להיות הריבית, שינוי בסנטימנט או מבצעי מכירות שכוללים ירידת מחיר.

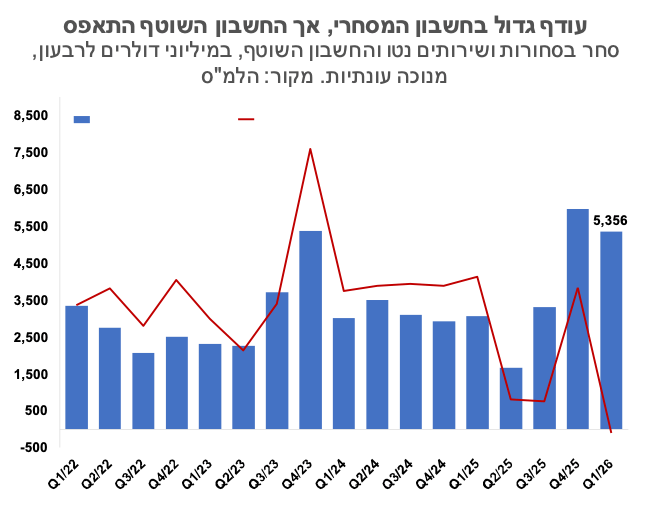

העודף בחשבון השוטף של מאזן התשלומים התאפס ברבעון הראשון, למרות שהתמונה הכוללת היא דווקא חיובית. העודף בחשבון הסחורות והשירותים היה גבוה ועמד על 5.4 מיליארד דולר , נתון גבוה ביחס לממוצע של שנת 2025 שמשקף בעיקר עלייה של היצוא. העודף בחשבון הסחורות והשירותים התקזז בסעיף ההכנסות הראשוניות, שמודד את התמורות לגורמי הייצור – הון ועבודה. הגידול בתשלום לגורמי ייצור הוא תוצאה של גידול בהשקעות הזרות הישירות בישראל, ולמעשה הרווחים של החברות האלו מהווים תזרים יוצא מבחינת החשבון השוטף של מאזן התשלומים. לא בהכרח שהרווחים חולקו ויצרו תזרים של מט"ח, ייתכן שהרווחים נותרו בחברה, ואז יירשמו כהשקעה זרה ישירה. יתכן שנראה גם בהמשך השנה שהעודף בחשבון השוטף נמוך, אך בהסתכלות על גורמי התמיכה בשקל, חשבון הסחורות והשירותים מציג להערכתנו תמונה טובה יותר.

האינפלציה השנתית נותרה במאי ברמה של 1.9%, בניגוד למגמה העולמית של עליית שיעורי האינפלציה. שני גורמים עיקריים עומדים מאחורי האינפלציה הנמוכה: התחזקות השקל והשפעה מועטה יחסית של מחירי הנפט בעולם על מחירי האנרגיה בארץ. התחזקות השקל משפיעה על סעיפים כמו נסיעות לחו"ל, שם ההשפעה היא גדולה במיוחד, וכן על מחירי הריהוט וציוד לבית, הלבשה והנעלה מחירי הדלק ועוד. מחירי השירותים המקומיים כמעט לא מושפעים מהייסוף, והם ממשיכים לתרום לאינפלציה. מחירי שכ"ד האיצו החודש לשיעור עלייה שנתי של 4.0%, וסעיף הדיור הוא הסעיף בעל התרומה הגדולה ביותר לאינפלציה. בהסתכלות קדימה, האינפלציה צפויה עדיין להיות מושפעת מייסוף השקל בשנה האחרונה, השפעה שתדעך בהדרגה. גורם נוסף שצפוי להשפיע הוא ירידת מחירי הנפט. יש גם גורמים שבולמים ירידה חדה באינפלציה כמו מחירי שכר-הדירה, ועליות השכר שמשפיעות על מחירי השירותים השונים. הממשלה החדשה שתקום צפויה לפעול להגדלת גביית המיסים, ולא מן הנמנע שחלק מהמיסים יעלו את האינפלציה במחצית הראשונה של 2027. אנו צופים אינפלציה בשיעור של 1.7% ב- 12 החודשים הקרובים.

בדומה לאינפלציה, גם המדיניות המוניטרית בישראל הפוכה כעת מהמגמה העולמית. השווקים מגלמים צפי לעליות ריבית באירופה ובארה"ב, וירידה בריבית בישראל. ריבית בנק ישראל הופחתה בשלהי חודש מאי, וכמו כן בנק ישראל התערב בשוק המט"ח ורכש 801 מיליון דולר. ההערכות הן שרכישות המט"ח נמשכו גם במחצית הראשונה של חודש יוני. הציפיות לאינפלציה נמצאות מתחת לרמה של 2% כמעט לכל הטווחים, ככל הנראה על רקע הייסוף בשער השקל. לטווח של שנה הציפיות עומדות על 1.4%. מכלול הנתונים תומך בהפחתת ריבית נוספת גם בהחלטה הבאה בחודש יולי. השווקים צופים עתה שלוש הפחתות ריבית בשנה הקרובה עד לרמה של 3.0%. בעוד שהפחתות הריבית בטווח הקצר נראות בעלות סבירות גבוהה מאוד, זאת לאור השפעת הייסוף על האינפלציה, הירידה עד לרמה של 3.0% היא להערכתנו כבר לא בסבירות גבוהה. ככל שעובד הזמן השפעת הייסוף על האינפלציה דועכת, ומנגד בנק ישראל צפוי להיות מושפע מסביבת הריבית העולמית שהיא עתה דווקא עולה.

גלובלי

החתימה הקרבה על מזכר ההבנות לסיום המלחמה בין ארה"ב איראן ופתיחת מיצרי הורמוז הובילה לירידה חדה במחיר הנפט לכ-80 דולר לחבית מסוג ברנט, ולירידה בתשואות האג"ח האמריקניות הארוכות ובפרט באג"ח ל-30 שנה. עם זאת, נתוני האינפלציה הגבוהים מהצפוי בארה״ב ובגוש האירו, לצד הודעת הריבית הניצית של הפד, חיזקו את הציפיות להעלאות ריבית בארה"ב, בגוש האירו, ובבריטניה.

מרבית שוקי המניות בעולם רשמו בשבוע האחרון עליות שערים. בארה"ב מדד הנאסד"ק עלה ב-2.4%, מדד הדאו ג'ונס עלה ב-0.7% ומדד ה-S&P500 עלה ב-0.9%. באירופה מדד היורוסטוקס 50 עלה ב-2.2%, מדד הקאק בצרפת עלה ב-1.4% ומדד הדאקס בגרמניה עלה ב-1.6%. באסיה נרשמו במרבית השווקים עליות שערים חדות יותר. ביפן מדד הניקיי עלה ב-7.6%, בסין מדד שנחאי עלה ב-1.5%, בהודו מדד הניפטי עלה ב-2.3%, ומדד הקוספי 100 בקוריאה עלה בשיעור של 13.9%.

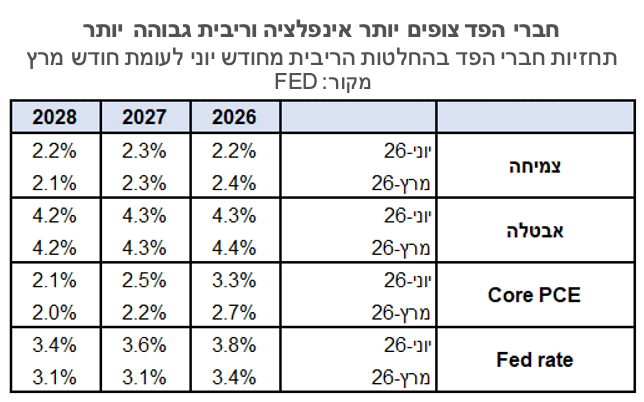

הפד הותיר בשבוע שעבר את הריבית ללא שינוי ברמה של 3.5%–3.75%, אך אותת על הידוק מוניטרי בהמשך השנה. הותרת הריבית ללא שינוי נרשמה על רקע האינפלציה הגבוהה שהגיעה בחודש מאי לרמה שנתית של 4.2%, כאשר גם אינפלציית הליבה עלתה לרמה של 2.9%, הרבה מעל יעד יציבות המחירים של הפד. עם הודעת הריבית הפד פרסם, אולי בפעם האחרונה, את התחזיות לפרמטרים הכלכליים המרכזיים שכללו בעיקרם הפחתה בתחזיות הצמיחה לצד העלאת תחזיות האינפלציה והריבית. תחזית הצמיחה לשנת 2026 ירדה מ-2.4% ל-2.2%, התחזית ל-2027 נותרה 2.3% והתחזית ל-2028 עלתה ל-2.2% מ-2.1%. תחזית האינפלציה עודכנה כלפי מעלה, ובפד צופים כעת שאינפלציית הליבה של ה-PCE תעמוד על 3.3% בסוף 2026 לעומת 2.7% בתחזית מחודש מרץ. גם התחזיות לשנים 2027-2028 עודכנו כלפי מעלה ל-2.5% ו-2.1% בהתאמה. תחזית הריבית ל-2026 מניחה כעת העלאת ריבית אחת לרמה של 4.0%, לעומת צפי להפחתה אחת (לרמה של 3.5%) בתחזית מחודש מרץ. חברי הפד חלוקים בדעתם לגבי תחזית הריבית לשנה הנוכחית. תשעה מחברי הועדה צופים לפחות העלאת ריבית אחת של 0.25%, ומתוכם שישה צופים לפחות שתי העלאות. שמונה חברים צופים כי הריבית תישאר ללא שינוי וחבר אחד צופה הורדה של הריבית.

הפד בעידן חדש: מאבק יותר עיקש באינפלציה לצד תקשורת שונה. וורש ציין שיותר מחמש שנים האינפלציה כבר מעל 2%, כלומר ביקורת מרומזת על מדיניות לא מספיק נחרצת עד כה, ואמירה שהתפרשה כניצית. במסיבת העיתונאים שלאחר הודעת הריבית הודיע וורש על שינוי מהותי באופן שבו הבנק מתקשר עם השווקים והציבור. הפד זנח את השימוש בהכוונה קדימה, והודעת הריבית קוצרה והוסרה ממנה שפה מכוונת לגבי העתיד. במקביל, וורש גם הביע הסתייגות מה־dot plot ואף נמנע מהגשת תחזית אישית. הגישה החדשה מבקשת להסיט את מוקד תשומת הלב של השווקים מהמסרים של הפד לנתונים עצמם. לצד צעדים אלו, הוכרז על הקמת צוות ייעודי לבחינת מערך התקשורת, כולל התחזיות הכלכליות וה־dot plot, כאשר היו״ר החדש ציין כי עד סוף השנה עשויה להתגבש מדיניות חדשה. צוותים נוספים שיוקמו צפויים לבחון את מאזן הבנק המרכזי, את הנתונים בהם הפד משתמש לצורך קבלת ההחלטות, בחינה של נושא הפריון והתעסוקה וכל מסגרת האינפלציה. השווקים פירשו את דברי היו״ר החדש כמעבר לגישה ניצית יותר.

בתשואות הממשלתיות הארוכות בארה"ב נרשמה כאמור ירידה, אך הציפיות מהשוק לעליית ריבית גברו בשבוע האחרון. בסיכום השבוע האחרון תשואת אג"ח ממשלת ארה"ב לשלושים שנה ירדה מרמה של 4.97% ל-4.90%, והתשואה לעשר שנים ירדה מרמה של 4.48% ל-4.45%. התשואה לחמש שנים נותרה יציבה בקירוב ברמה של 4.23% ואילו התשואה לשנתיים עלתה מרמה של 4.08% ל- 4.18%. בשבוע האחרון נרשמה עלייה בציפיות להעלאת ריבית בארה"ב, כפי שהן נגזרות משוק ההון. השוק צופה בהסתברות של כ-90% העלאת ריבית של 0.25% בחודש ספטמבר, וצופה העלאה נוספת לרמה של 4.25% ברבעון הראשון של 2027.

סימני חולשה בשוק העבודה. מספר דרישות דמי אבטלה ראשוניות נותר ברמה יציבה יחסית של כ-226 אלף בשבוע האחרון, נתון מעט גבוה מהממוצע השבועי של החודש האחרון שעלה לרמה של 223 אלף. מספר דרישות דמי אבטלה מתמשכות עלה גם הוא בכ-24 אלף דרישות חדשות לרמה של ל-1.81 מיליון.

נדל"ן ארה"ב - שפל בהתחלות הבנייה. שוק הנדל״ן בארה״ב ממשיך להפגין חולשה בחודש האחרון, על רקע ריביות משכנתא גבוהות, עלויות בנייה מתייקרות וביקוש מתון מצד הרוכשים. התחלות הבנייה ירדו במאי ב-15.4%, לרמה הנמוכה ביותר מאז משבר הקורונה ב-2020. הירידה נבעה בעיקר מירידה חדה בבנייה הרב־משפחתית, אך גם בבנייה של בתים פרטיים נרשמה חולשה. מדד NAHB לאמון הקבלנים בארה״ב ירד ביוני ב־2 נקודות לרמה של 35 נקודות והוא נמצא כבר 14 חודשים ברציפות מתחת לרף ה־40, נתון המשקף פסימיות עמוקה ומתמשכת בענף הבנייה, כאשר רבים מהקבלנים נאלצים להוריד מחירים ולהציע תמריצים כדי למשוך קונים. אי־הוודאות לגבי הביקוש העתידי והיעדר צפי להקלה במדיניות המוניטרית ממשיכים להעיב על הפעילות בענף הבנייה.

בבריטניה גוברות ההערכות כי ראש הממשלה, קיר סטארמר, עשוי להודיע על התפטרות בקרוב, לאחר לחץ כבד מתוך מפלגתו והפסדים פוליטיים. יריבו הפנימי אנדי בראנהאם מתבלט כמועמד מוביל להחליפו. על רקע הקריאות לפרישתו נרשמה תנודתיות חדה בשווקים ותשואת אג"ח ממשלתית לעשר שנים עלתה לרמה של 4.84%. הבנק המרכזי של בריטניה הותיר כצפוי בשבוע שעבר את הריבית ללא שינוי, ברמה של 3.75%. מתוך תשעה חברי ועדת הריבית שבעה חברים הצביעו בעד הותרת הריבית ללא שינוי ושניים הצביעו בעד העלאת הריבית ב-0.25%. השוק מתמחר כעת שתי העלאות ריבית בשנים עשר החודשים הקרובים. העלאת ריבית ראשונה לרמה של 4.0% צפויה בנובמבר השנה והעלאה נוספת לרמה של 4.25% צפויה ככל הנראה ברבעון השני של 2027.

האצה באינפלציה בגוש האירו. אינפלציית הליבה בגוש האירו, שאינה כוללת רכיבי אנרגיה ומזון, האיצה במאי ל-2.6% לעומת 2.2% בחודש הקודם, זאת מעל האומדן הראשוני מתחילת החודש שעמד על 2.5%. במקביל, האינפלציה הכוללת נותרה ללא שינוי ברמה שנתית של 3.2%. לאחר העלאת הריבית בתחילת החודש, השווקים מתמחרים כעת העלאה נוספת כבר בספטמבר, וכן הסתברות של כ-75% לעליית ריבית נוספת עד אפריל 2027, לרמה של כ-2.75%.

הבנק המרכזי ביפן העלה את הריבית ב-0.25% לרמה של 1.0%- הרמה הגבוהה ביותר מאז 1995, על רקע העלייה בסביבת האינפלציה. השווקים מעריכים שהבנק צפוי להמשיך ולהעלות את הריבית עד לרמה של 1.25%.

סין הופכת לחולייה החלשה בכלכלה העולמית. הצריכה המקומית מתחילה להתמתן, שוק הדיור עדיין במשבר, והצמיחה מבוססת מאוד על טכנולוגיה שתורמת פחות ליצירת מקודמות עבודה ולהכנסות משקי הבית. מקביל, ארה״ב הידקה את המגבלות על יצוא שבבי AI לסין וסגרה נתיב עקיפה דרך חברות־בת בחו״ל - צעד שמחדד את המתח הגיאו־כלכלי.