איור: פאנדר

איור: פאנדר09/04/2024 משה שלום

ראשית, קרנות ממונפות הן קרנות נאמנות מנוהלות המאפשרות בקנייתן מינוף של פי 2 או 3 ביחס לנכס הייחוס. כל הקרנות הממונפות הן מנוהלות, בשל הצורך בניהול של אותו מינוף באמצעות קנייה־מכירה של הנגזרים או של הנכסים המיועדים לביצוע המינוף.

כדי להבין זאת, ניקח לדוגמה קרן המאפשרת מינוף של פי 3 על מדד ת"א 35 (איילון אקסטרים ת"א־35 פי 3) ונבחן את התיק שלה (מעודכן ל־30.11.2023): אופציות Call 184.91% מהתיק, אופציות Put 74.28%, מק"מים – 39.88%, פיקדונות – 15%, וחלק מעניין למדי, קרנות סל (כולן על ת"א 35) – 41.94%. עבור הניהול הזה, הקרן גובה 1.85% דמי ניהול, ועוד 0.40% דמי הוספה המתבטאים בהבדל בין מחיר הקנייה (123.51) ומחיר הפדיון (123.02) (05.03.2024).

מן המוצג אנו מבינים שאין כאן קנייה של נכסי בסיס פשוטים, כמו פי 3 מכמות מניות המרכיבות את מדד המניות תל־אביב 35, אלא שימוש בכלים בעלי עלויות די גבוהות כמו אופציות או חוזים עתידיים, על מנת לחדש את הצמידות לאותו נכס בסיס. תזכרו נקודה זו, כאשר נגיע לעניין העקיבה.

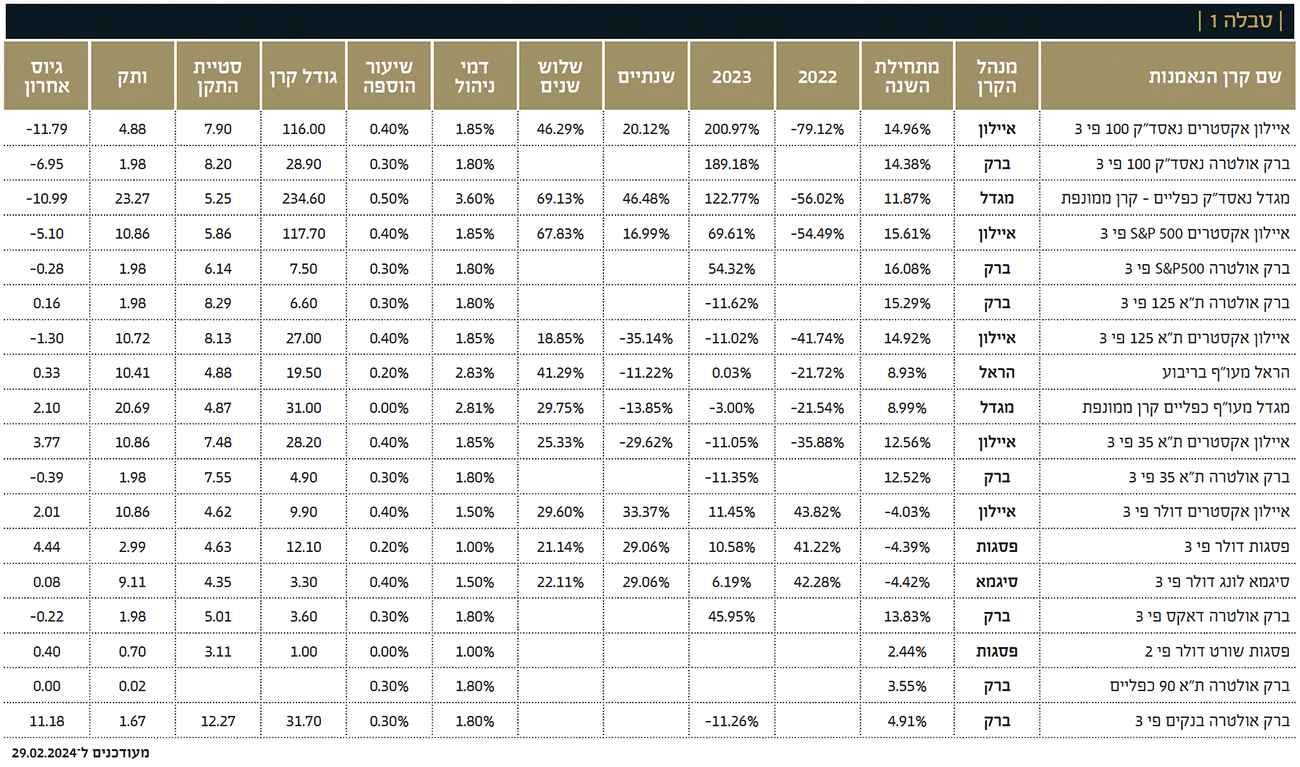

לפני שנמשיך, להלן טבלה 1 המציגה את כל הקרנות הממונפות בקטגוריה שלהן “ממונפות בסיכון גבוה”:

מטבלה 1, אנו למדים כמה דברים מעניינים בהחלט: חוץ מנושא הדולר, כל הקרנות הממונפות מצביעות על מדדי מניות מחו"ל (נאסד"ק־100, S&P500, דאקס), או מהארץ (ת”א 35, 125, 90). ה־”פי 3” הרבה יותר נפוץ מה־”פי 2”, וכמות הגופים די מועטה (איילון, מגדל, הראל, פסגות, וברק לאחרונה, כאשר איילון וברק נראים כמתמקצעים בתחום).

דמי הניהול די גבוהים (מעל 1.5% ועד 3.60% בקרן של מגדל (!)), על מנת ליישם את אותו ביצוע משימה של עקיבה אחרי מדד המניות. לבסוף, סטיות התקן גבוהות מאוד ומובילות לתנודתיות גבוהה מאוד, ואפילו אדירה (ברק אולטרה בנקים פי 3 – 12.27 (!)). זה המקום לציין את העובדה שלברק יש קרנות רבות אבל כולן חדשות למדי (פחות משנתיים) כך שבמקרה שלהן נוכל להתייחס רק לשנת 2023 והלאה, לצורכי השוואה.

דיוק העקיבה אחר נכס הבסיס יכול להיות לרועץ, מכאן ש"השקעה" בקרן היא בעייתית

לאחר שלקחנו את כל הנתונים הללו בחשבון, בואו נתייחס לשימוש בקרנות הללו ומה ניתן לומר לגבי האיזון בין החיוב והשלילה שבהן. כפי שהראיתי, העלויות המוצהרות (דמי ניהול והוספה) והפנימיות (גלגול אופציות וכו...) גובות מחיר די יקר. דיוק העקיבה אחר נכס הבסיס יכול להיות לרועץ. אבל עניין זה מורגש רק כאשר נחזיק בקרנות האלו בטווחים ארוכים. מכאן ברור ש"השקעה" בקרן מסוג זה היא בעייתית ואינה הגיונית.

על אף שהמינוף מאפשר עמדה אבסולוטית קטנה (עם הון קטן) לקבלת אפקט גדול יותר, השחיקה מצטברת בזמן, וזאת במיוחד כאשר התנועות חדות מאוד בנכס הבסיס. לכן, הגיוני לקבוע שקרנות ממונפות מיועדות לתקופות של הטווח הקצר ואולי הבינוני, הרבה יותר מאשר לטווח הארוך יותר. בכל מקרה, קיימות קרנות מחקות (רגילות, וסל) שיכולות לעשות את העבודה הארוכה בצורה מצוינת, ללא המינוף.

וכעת לעניין פסיכולוגי קטן: למרות שזה מובן מאליו, משקיעים לא תמיד חושבים על הסיכוי שיקרה הפוך ממה שהם חשבו. זה מאוד נחמד, מהנה ומעשיר את הנפש להרוויח המון באמצעות הון עצמי קטן יחסית אבל אם הכיוון יהיה הפוך מהצפוי, מידת ההפסד תהיה אף היא גדולה ואכזרית. ה־פי 3 הוא דו־כיווני! עובדה טריוויאלית הנוטה להישכח כאשר מתלהבים מהסיכוי לרווח מהיר.

כמו כן, שימו לב שאין כאן קרנות מנוטרלות מט"ח. זה כמובן תופס רק עבור הקרנות של המדדים של חו"ל, אבל חשוב לומר זאת. ברור שההבדל בין מדד חו"ל מנוטרל מט"ח לבין כזה שאינו מנוטרל, המוכפל פי 3, יכול להיות משמעותי מאוד בחישוב. כך למשל, אם הנאסד"ק 100 עולה ב־3% והדולר יורד ב־-1.5% באותו זמן (בדרך כלל, הקורלציה בין מדדי המניות והדולר הפוכה), אנו נקבל מינוף על 1.5%, במקום על 3%.

צורת הצגה פשטנית זו מנסה להראות השפעה מוגזמת לשחיקה הדולרית, כאשר יש לזכור כי הדולר־שקל משפיע רבות על ההשקעות שלנו בחו"ל.

יש לעשות גידור מתאים אם ברצונכם לקבל את התשואה ה"אמיתית" של מדד הייחוס

בין הממונפות יש את קרן "שורט דולר פי 2" של פסגות (קרן חדשה), שיכולה לפטור חלק מהצורך בגידור הנדרש. כאשר אתם שוקלים להשתמש בקרנות ממונפות, יש לעשות גידור מתאים אם ברצונכם לקבל את התשואה ה"אמיתית" של מדד הייחוס.

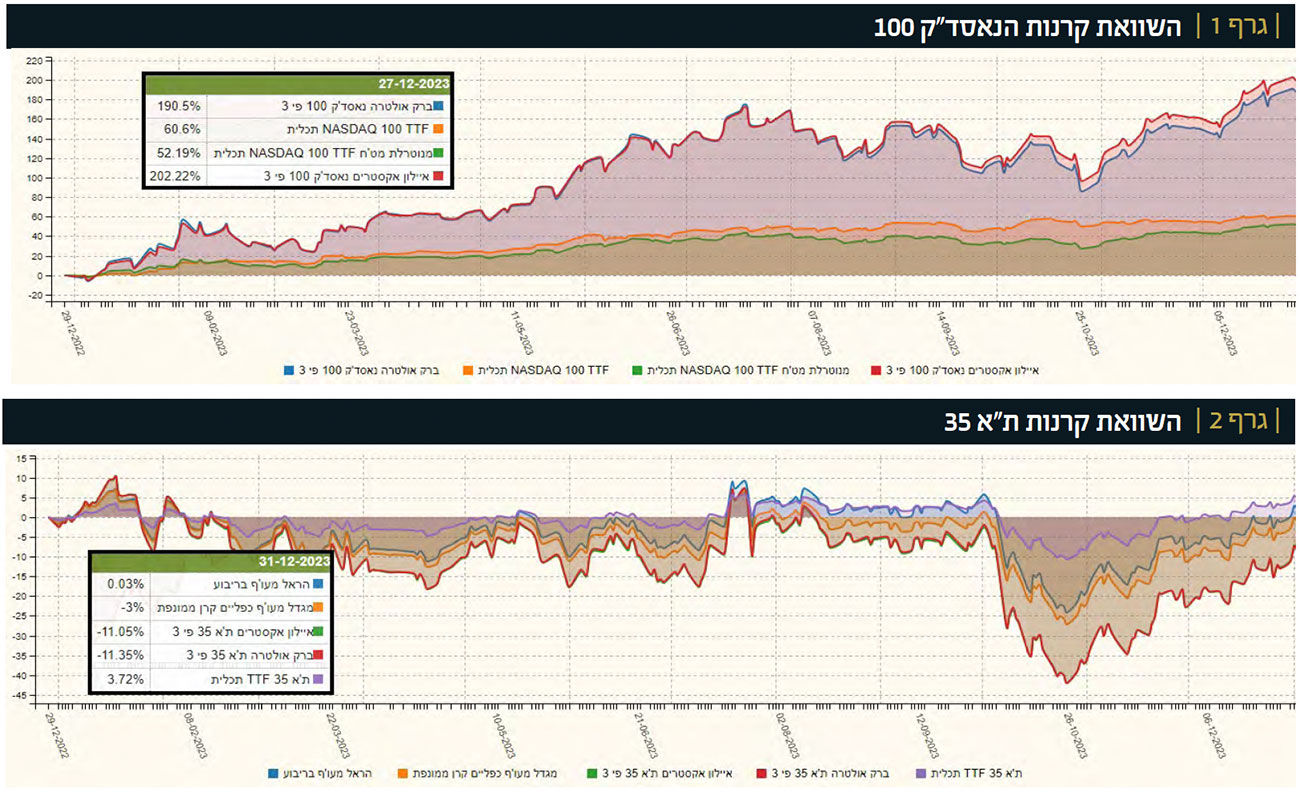

וכעת נותר לשאול: האם הקרנות הממונפות עושות את העבודה? האם הן נותנות את מה שמובטח - עקיבה אחר המדדים או הדולר במינוף המצוין על גבי שם הקרן? ראו את גרף 1, המציג מצב של קרנות הנאסד"ק 100.

בגרף 1 ניתן לראות שתי קרנות ממונפות פי 3 על הנאסד"ק 100 (איילון וברק), יחד עם שתי קרנות מחקות: אחת רגילה ואחת מנוטרלת מט"ח (שתיהן מתכלית), כל זה עבור שנת 2023 כולה. מהתצוגה הזו עולות מספר תובנות: כפי שציפינו, ביצועי הקרן המנוטרלת מט"ח שונה מזו שלא הייתה כזו. במקרה של שנת 2023, עקב האירועים המיוחדים אצלנו, הדולר היווה דווקא תוספת לביצועי הנאסד"ק 100 (60.34% מול 52.04%), וה־8.3% האלו היו משמעותיים אם נכפיל אותם פי 3.

שנית, המינוף המצטבר מייצר סוג של "ריבית דריבית" די משמעותית, על הבסיס היבש של ה־פי 3. ניקח לדוגמה את הקרן המחקה הרגילה שנתנה 60.34%, נכפיל פי 3, וקיבלנו 181.02%. הרבה פחות מביצועי הקרנות של ברק (189.18%), ושל איילון (200.97%).

ושלישית, אולי להפתעת הקוראים, יש הבדל של 11.79% בין שתי הקרנות. ברור שאנו לא מצפים לתוצאה זהה לחלוטין אבל 11.79% זה די הרבה.

בכל אופן, זה מראה לנו שיש לעשות שיעורי בית רציניים כאשר בוחרים סוג כזה של כלי הוני. אבל, רגע, אולי כל זה נובע מהסיבוך עם חו"ל? האם קרנות מקומיות יציגו סוגיות דומות? בגרף 2 תוכלו לראות השוואה בין קרנות המתייחסות למדד ת"א 35:

כאן הצבתי שתי קרנות ממונפות פי 3 (איילון וברק), שתי קרנות פי 2 (הראל ומגדל), וקרן לא ממונפת מחקה של תכלית, גם כן עבור שנת 2023 כולה, וגם כאן עולות כמה תובנות מעניינות: ראשית, הקרנות של ברק ושל איילון (של פי3) זהות כמעט לחלוטין (11.35%- מול 11.05%-), כאשר ההבדל המהותי נמצא בין שתי הקרנות עם הפי 2: הראל 0.03% מול מגדל 3.0%-. האם דמי הניהול אשמים בכך? לא ממש. הנה הם בהתאמה: 2.83% ו־2.81%. כל זה כאשר המדד עצמו סיים את השנה עם 3.72% (קרן מחקה של תכלית), דהיינו בצד החיובי של התמונה.

זה ממחיש היטב כיצד המינוף יכול "לשחק" איתנו, בגלל האופי המיוחד והמוקצן של השפעת הירידות־עליות. לבסוף נציין שאין כאן עניין דולרי. כל הפרש שהיינו מוצאים ומצאנו, הוא ביטוי לשוני בניהול העקיבה.

לסיכום נאמר:

הקרנות הממונפות שלפניכם הן כלי נהדר למסחר ולא להשקעה. אם אתם מעוניינים "לתפוס" תנועה של זמן מוקצב, הן יכולות להעניק לכם תמורה יפה להון קטן, אבל יש לחשוב על הכיוון השני (הפסד מוקצן), על הגידור מול חו"ל (דולר) וגם על התנודתיות והעלויות השונות. ביחד ננצח! ||

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.