בימים אלו שהדולר-שקל מראה סימנים של התחזקות מגמתית די גדולה, מעניין לראות מה האפשרויות שלנו ליהנות מאותה עלייה. אז מה עומד לפנינו? ראשית, ניתן, כמובן, לקנות דולרים במזומן. זה מסובך בכמויות גדולות, וקצת מסוכן להחזקה, אבל, בעיקר, זוהי האופציה היקרה ביותר בקנייה ובמכירה של אותן שטרות.

שנית, ניתן לקנות דולרים לחשבון מט"ח בבנק, ולהחזיק אותם שם. כאן, אין בעיה של כמות או מסוכנות אבל העמלות יקרות ואין שום ריבית או תוספת מעל הפרשי השער (במידה ונרוויח). נכון שניתן להפקיד את הדולרים האלו בפיקדון, ואז נקבל ריבית נחמדה, אבל אנו מאבדים בכך נזילות והעמלות עדיין יקרות כאשר נרצה להחזיר את הדולרים לשקלים.

שלישית, ניתן לקנות בשקלים אופציות על הדולר הנסחרות בבורסה שלנו. על זה לא נפתח כאן נושא, אלא רק נאמר שכדאי מאוד להיות מומחה לא קטן בעולם האופציות כדי לצאת בשלום מכניסה ויציאה מעין זו משוק הנגזרים על המטבע האמריקאי. רמז: יהיו מצבים שתצאו בהפסד, גם כאשר הדולר יעלה, וזאת בגלל הפרשי סטיית התקן בכניסה וביציאה מהפוזיציה. בקיצור, זה לא לכולם...

ולבסוף, רביעית, וזה נושא שיחתנו כאן, ניתן לפנות לשוק קרנות הנאמנות הישראלי. אין זה המקום לציין את האפשרויות של ההשקעות הדולריות שהן מעבר לדולר עצמו. למשל, במדד מניות או אג"ח בחו"ל. מה שיש לנו במקרה הסולידי ביותר הוא שלושה סוגי קרנות: הכספיות הדולריות הנקובות בשקלים, הכספיות הדולריות הנקובות בדולר, והממונפות הנקובות בשקלים.

לפני שניכנס להשוואות או קביעות עמדה, הנה כמה עובדות יסוד: בכל המקרים האלו אנו שומרים על נזילות מוחלטת, דהיינו, אנו יכולים לקנות ולמכור כמויות בלתי מוגבלות, מהיום למחר, של יחידות קרן. בשני המקרים הראשונים (הכספיות) אנו נהנה גם מהשקעה צמודה לדולר אבל גם מהניהול של הקרן בתחום האג"ח הקונצרני או הממשלתי, הזמינים למנהל הקרן, על מנת לשפר לנו את התשואה.

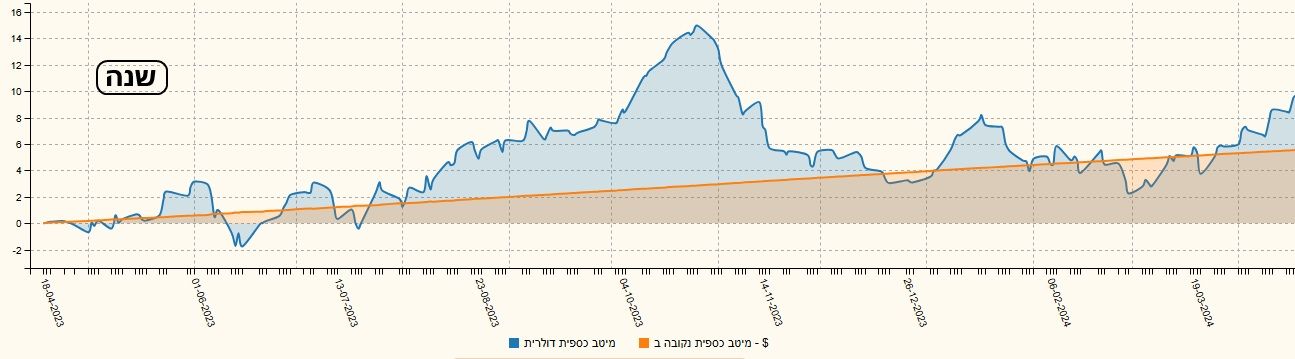

במקרה של הממונפות, אין זה כך, אבל המינוף מאפשר להגיע להשקעה גדולה יחסית, עם סכום קטן יחסית, למי שאינו רוצה להיצמד לגידור-השקעה ביחס 1:1. לפני שניכנס לקרנות עצמן, הנה שני גרפים מעניינים בהקשר הזה. הראשון מציג את הדולר-שקל במסחר הבין-בנקאי:

(הגרף בוצע בעזרת פלטפורמת TradingView)

(הגרף בוצע בעזרת פלטפורמת TradingView)

בגרף הזה אנו רואים את ההתפתחות בשער הדולר, מול השקל, ואת כל ההרפתקאות שהוא עבר בשנה האחרונה. דשדושים, עליות בגלל הרפורמה המשפטית והמלחמה, חזרה מטה, והמגמה החיובית הנוכחית. בסופו של דבר (עד ה-18-04-2024) נמדד שינוי של 3.75% שנה אחורה ושינוי של 4.85% מאז תחילת השנה. גם לא נשכח שהדולר גם ביקר ב-4.10, בנובמבר 2023, וזה לא משתקף בנתונים המספריים שציינתי כמובן... בקיצור, תנודתיות מאוד גדולה.

הגרף השני משקף את השוני בהתייחסות שלנו לשני סוגי הקרנות שאינם ממונפות: הכספיות הדולריות הרגילות והכספיות הנקובות דולר. הנה גרף של שנה אחורה של שניים כאלו:

הקו הכחול מציין את הקרן הדולרית השקלית, והקו הכתום את הקרן הנקובה בדולר. ברור שזו הנקובה בדולר תשקף רק את השוני שקרה בנכסים הנמצאים בתיק הקרן, ולא את השוני בשער החליפין. זאת, כאשר הקרן הכספית השקלית תשקף את שניהם. נקודה חשובה: בכתוב לעיל, ציינתי שיש עלויות גבוהות בקנייה של דולרים לחשבון מט"ח בבנק. וזה נכון. לאלו שחייבים לעשות זאת מיועדת הקרן הנקובה ב-$. הם גם כך ב-$ ורוצים רק ליהנות ממה שניתן לקבל בניהול האקטיבי של אג"ח ופיקדונות. לכן, הם יקנו בדולרים את הקרן הזו.

עבור משקיע ישראלי רגיל, שרוצה להיות צמוד לדולר ולשלב גם הנאה מהניהול האקטיבי בקרן כזו, הקרן הדולרית הנקובה בשקלים עדיפה עקרונית (וזאת מבלי לנקוט עמדה, בינתיים, בנושא התשואות נטו). בשני המקרים, כאמור, ישנה נזילות מוחלטת. ועכשיו אנו מגיעים לבחון את האפשרויות עצמן. הנה טבלה בנושא:

בטבלה הזו אנו רואים את חמשת הקרנות הכספיות הדולריות הנקובות בשקלים אשר עשו את התשואה הטובה ביותר בשנה האחרונה, את החמישייה של הנקובות דולר עם אותו פילטר, קרן ממונפת פי 3 של איילון לדוגמה, ואזכור ביצועי הדולר בשנה האחרונה ומאז תחילת השנה. כל הקרנות מעודכנות ל-18-04 חוץ מהממונפת, אבל זה ממש לא עקרוני לצורך הצגת הדברים.

בגדול, הביצועים של הקרנות מהחברות השונות קרובים מאוד. מה שמעניין מאוד הוא ההפרש בין הקרנות הנקובות בשקלים, בכל הטווחים, מול החברות הנקובות דולר. שנתית, בין 9.14%-9.50% ל-8.72%-8.88%, וגם מתחילת השנה: 6.35%-6.37% מול 6.13%-6.15%. הבדלים קטנים אבל עדיין לטובת הנקובות שקל. בשני המקרים הקרנות מנוהלות ומוסיפות המון להפרש השערים של הדולר-עצמו: 4.85% מתחילת השנה ו-3.75% בשנה האחרונה.

אגב, שימו לב ששנתית הדולר עשה פחות מאז תחילת השנה וזה לא משתקף בתשואות של הקרנות.... אנו רואים כאן את האפקט האדיר ממש שהנכסים שאינם דולר נטו עושים בתיקים של הקרנות. העקומה הכתומה בגרף לעיל כבר הביעה זאת. למרות העניין הברור הזה, יש לציין שראינו גיוסים אדירים דווקא בקרנות הנקובות דולר (256.49, 153.34 מיליוני שקלים), מול פדיונות בקרנות הכספיות דולר הנקובות בשקלים.

מה זה אומר? אני משער שזה מרמז על המקור של הכסף: יותר זרים מאשר מקומיים. לגבי הקרן הממונפת אומר רק שהיא בהחלט תואמת את הציפיות (בתחום הסביר) מול שער החליפין, כאשר דמי הניהול שלה די אסטרונומיים (1.5% מול ה-0.2-0.25% בקרנות הכספיות הרגילות). כאמור, אין בה תוספת תשואה מהשקעות באג"ח. מקבלים נטו * 3 את הפרשי השער...

לסיכום נאמר:

מכל האפשרויות הזמינות למשקיע אצלנו, אני חושב שהוכח תשואתית, וגם מבחינת הנוחות והעמלות, שכדאי להיות בקרן כספית דולרית נקובה בשקלים. אלו שחייבים להחזיק דולרים ישקיעו בנקובות דולר. בשני המקרים, המשקיעים בקרנות הכספיות הלא ממונפות, נהנים (עם הפרשים קטנים) מאג"ח קונצרני, אג"ח ממשלתי, ותשואות פיקדון, שמוסיפים הרבה להפרש בשער החליפין.

מי שמוכן לוותר על התוספת הזו, למען יכולת לקנות הרבה דולרים עם סכום אמיתי קטן יחסית יפנה לקרנות הממונפות. בכל מקרה, פנייה לעולם הקרנות עדיף על החזקה ישירה של מטבע ללא שום עשיית המשך, וגם עדיפה על הפקדה בפיקדונות שגורמים לאיבוד נזילות לתקופת הפיקדון. שלא נדבר על הסכנות באופציות על הדולר וכו... זכרו תמיד שיש שני כיוונים לדולר, ושעקרונית הוא היה השקעה עצמית ממש לא טובה מול שוק המניות או האג"ח ברמה ההיסטורית. המון הצלחה ויחד ננצח!

ספינת אויר מפזרת דולרים - איור פאנדר

ספינת אויר מפזרת דולרים - איור פאנדר