צילום סניף בנק הפועלים, צילום: אביב גוטליב

צילום סניף בנק הפועלים, צילום: אביב גוטליב25/02/2024 כלכלני הפועלים

הצמיחה ברבעון הראשון של השנה תהיה גבוהה, אך רמת התוצר ובעיקר התוצר העסקי עדיין צפויה להיות נמוכה מזו של טרום המלחמה.

שיפור משמעותי בנתוני שוק העבודה בחודש ינואר.

אנו נוטים להעריך שבנק ישראל ימתין עם הריבית בהחלטה הנוכחית, אם כי ההחלטה פתוחה.

עקום התשואות השקלי מוסיף להיות תלול ביחס לעקומים בארה"ב ובאירופה, תלילות שמשקפת להערכתנו את העלייה בפרמיית הסיכון של מדינת ישראל.

ישראל

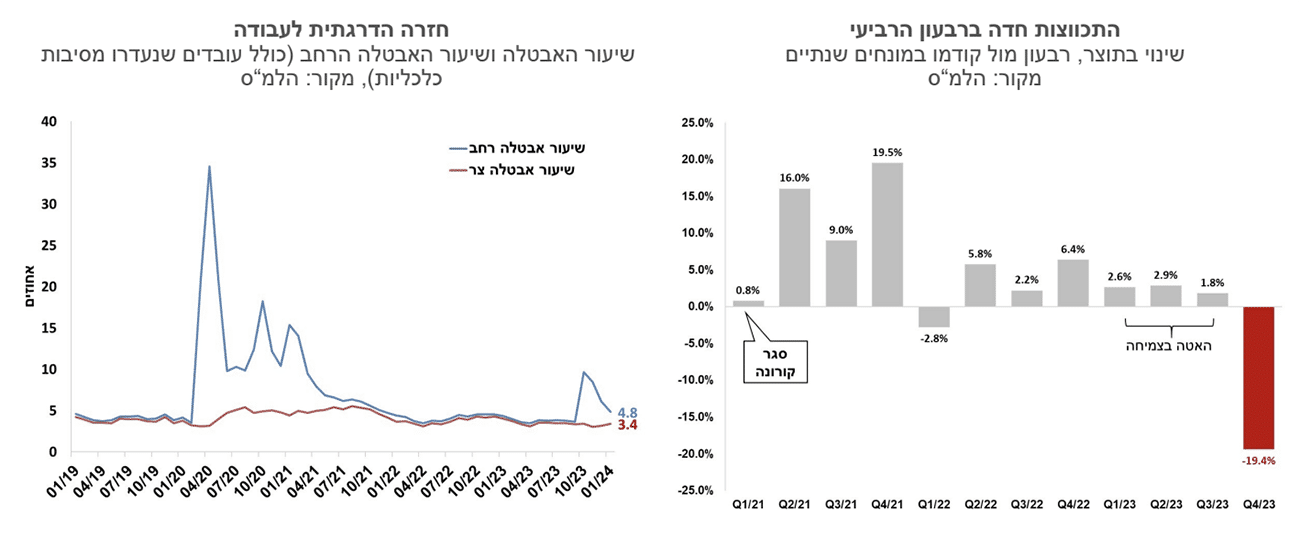

התוצר התכווץ ברבעון הרביעי של 2023 בשיעור שנתי של 19.4% (התוצר ירד בפועל ב- 5.2%), לעומת הרבעון הקודם. התוצר של המגזר העסקי התכווץ בשיעור שנתי של 32.3%. נתונים כאלו ראינו בעבר רק בתקופות הסגרים של הקורונה. יחד עם זאת, הם לא היו בגדר הפתעה. הצריכה הציבורית עלתה בשיעור חד והיא זו שמסבירה את רוב הפער בין ירידת התוצר לירידת התוצר העסקי. תוצר ענף הבנייה למגורים התכווץ בכ-50% (לא במונחים שנתיים), זאת לאור אי-כניסת עובדים פלשתינים, פגיעה שצפויה כנראה להימשך גם ברבעון הראשון של 2024 ואולי גם מעבר לכך.

ברבעון הראשון של 2024 אנו צפויים לראות את התמונה מתהפכת, הפעילות הכלכלית ברוב הארץ חזרה לשגרה, ולכן נראה עלייה חדה בצריכה הפרטית, כשמנגד הצריכה הציבורית תחל לרדת. הצמיחה ברבעון הראשון של השנה תהיה גבוהה, אך רמת התוצר ובעיקר התוצר העסקי עדיין צפויה להיות נמוכה מזו של טרום המלחמה.

שיפור משמעותי בנתוני שוק העבודה בחודש ינואר. שיעור האבטלה הרחב הכולל את הנעדרים זמנית מעבודה מסיבות כלכליות ירד מרמה של 6.1% לרמה של 4.8%. מספר הנעדרים זמנית מכוח העבודה ירד לכ-64 אלף איש בלבד, זאת לעומת כ-280 אלף בחודש אוקטובר. הירידה במספר הנעדרים משקפת להערכתנו חזרה של חלק מהמפונים למעגל העבודה, כמו גם עובדים בענפים שחוזרים בהדרגה לפעילות כמו עובדי שדה התעופה לדוגמה, או עובדים בענף הבנייה.

התקציב לא אושר בכנסת במועד, ואילץ קיצוץ רוחבי מידי של כ-13% במשרדי הממשלה. הקיצוץ נועד להחזיר את הגירעון לתוואי המקורי של 2.4% מהתוצר, שדי ברור שהוא לא ריאלי. התקציב שהממשלה אישרה וממתין לאישור הכנסת כולל גירעון מתוכנן של 6.6% מהתוצר. הקיצוץ הוא זמני, והתקציבים יוחזרו למשרדים לאחר אישור הצעת התקציב בכנסת. התהליך מזכיר במידה רבה את תקרת החוב של ארה"ב שהעלאתה דורשת אישור של הקונגרס, ואי אישור במועד גורר עצירה של ההוצאות הפדראליות ובכלל זה של תשלום ריבית על החוב. במקרה של ישראל לא מדובר בעצירה של ההוצאות אלא בקיצוץ בלבד וגם הוא כאמור זמני.

לקראת החלטת ריבית מחר – הכול פתוח. בעוד שבעולם מועד הפחתת הריבית הראשונה הולך ומתרחק, בישראל נוצרה סיטואציה שונה – המלחמה הביאה לירידה באינפלציה שבחלקה היא כנראה בהשפעת גורמים זמניים, שבירת השיאים בוול-סטריט מחזקת את השקל, והאינפלציה היא בתוך היעד של הבנק המרכזי. כל אלו קורים בזמן שהמלחמה נמשכת ותקציב המדינה לא מאושר בכנסת, כלומר הסיכון לתפנית שלילית באינפלציה הוא גבוה. אנו נוטים להעריך שבנק ישראל ימתין עם הריבית בהחלטה הנוכחית, אם כי ההחלטה כאמור פתוחה. השווקים מגלמים עתה ארבע הפחתות ריבית ב-12 החודשים הקרובים, דומה לקצב הפחתות הריבית הצפוי בארה"ב. הריבית הגלומה לעוד שנה עומדת עתה על 3.5%.

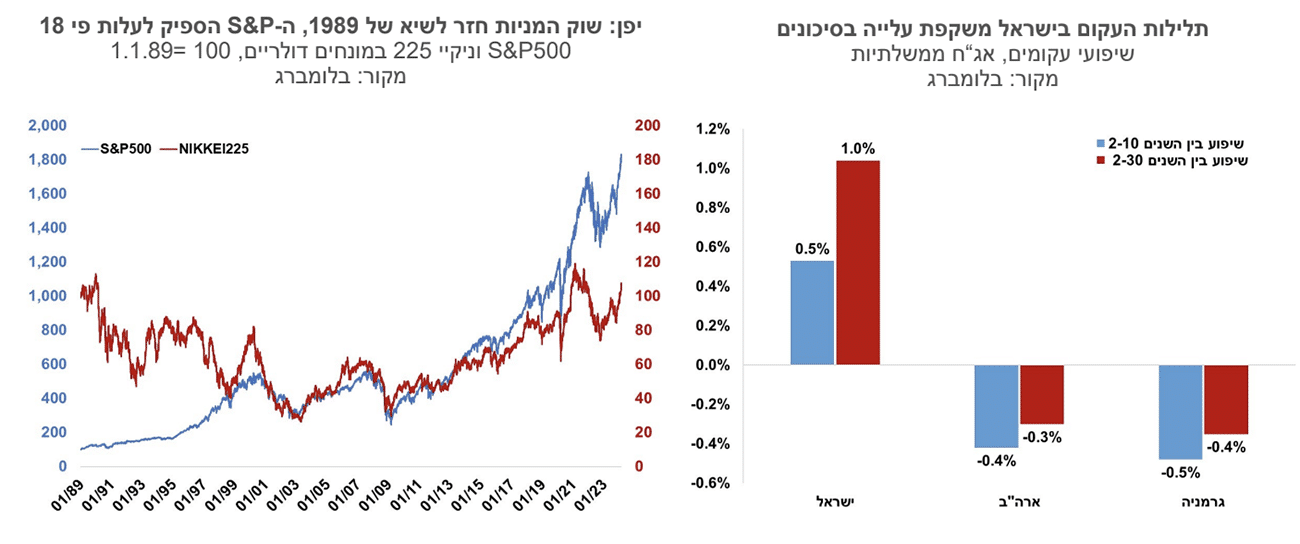

עקום התשואות השקלי מוסיף להיות תלול ביחס לעקומים בארה"ב ובאירופה, תלילות שמשקפת להערכתנו את העלייה בפרמיית הסיכון של מדינת ישראל. התשואה לעשר שנים דומה עתה לזו שבארה"ב, כ-4.3%, אך בישראל הריבית קצרת הטווח נמוכה יותר. אם בוחנים את הפער בין התשואות לעשר שנים לאלו לשנתיים, כלומר שיפוע העקום בשנים האלו, בישראל השיפוע הוא חיובי ועומד על כ- 0.5%, בעוד שבארה"ב ובאירופה השיפוע הוא שלילי, ומייצג את צפי השווקים לירידות ריבית עתידיות.

גלובלי

עוד שבוע של שבירת שיאים במחירי המניות בארה"ב, ואפילו הניקיי היפני חזר לרמת השיא אליה הגיעה ב- 1989. בזמן הזה הספיק מדד ה- 500S&P לעלות פי 18 בערך. מועד העלאת הריבית הראשונה הולך ומתרחק הן בארה"ב והן באירופה, אבל זה לא מפריע לחגיגה של השווקים. כנראה שיש עדיין הרבה כסף נזיל, שנוצר בשנים של מדיניות מוניטרית מרחיבה. סין עדיין מרתיעה את המשקיעים, וארה"ב "נוצצת" ביחס לאזורים אחרים. הכוכבת התורנית של השבוע האחרון הייתה מניית אנבידיה, שנהנית מגל ההשקעות ב- AI. בקצב הנוכחי של עליות המחירים בשווקים, אולי בכלל צריך להעלות ריבית ולא להוריד אותה, כי נראה שהכלכלות מסתדרות לא רע גם בריבית של 5.5%.

השווקים מוסיפים לדחות את מועד הורדת הריבית הראשונה בארה"ב ובאירופה, זאת על רקע נתוני פעילות טובים יחסית, סיכוני אינפלציה שנותרו גבוהים, בין היתר על רקע קצב עליית השכר ושוקי העבודה ההדוקים, וגישה שמרנית מצד קובעי המדיניות. מגמת עליות השערים בשוקי המניות נמשכה גם בשבוע האחרון. בסיכום שבועי, מדד ה- S&P500 ומדד הנאסד"ק עלו בשיעור ממוצע של כ-1.5%. מניית אנבידיה בלטה לחיוב כשעלתה בכ-8.5% בשבוע האחרון, על רקע פרסום דוחות טובים, והשלימה עלייה של כ-60% מתחילת השנה. מדד היורוסטוקס 50 באירופה עלה בשיעור של 2.2%. מדד הניקיי ביפן עלה בשבוע האחרון ב-2.5%. המדד השלים עליה של כ-17% מתחילת השנה ולראשונה עבר את השיא שרשם בדצמבר 1989 (במחירי מטבע מקומי). במונחים דולריים ניתן לראות בגרף שמדד הניקיי כבר עבר את השיא של שנת 1989 לפני שלוש שנים. העלייה במדד הניקיי במונחי מטבע מקומי, נרשמה בין היתר על רקע הפיחות החד בשער הין מול הדולר- פיחות של כ-45%

האינדיקטורים הכלכליים האחרונים בארה"ב מצביעים ברובם על שיפור בפעילות הכלכלית. אומדנים ראשוניים למדדי מנהלי הרכש (מדד ה-PMI) לחודש פברואר 2024 הצביעו על התרחבות. המדד למגזר התעשייה עלה מרמה של 50.7 נקודות לרמה של 51.5 נקודות. המדד למגזר השירותים ירד מרמה של 52.2 נקודות לרמה של 51.3 נקודות, אך הוא מוסיף להצביע על התרחבות בפעילות. מספר דורשי דמי אבטלה ראשוניים ירד בשבוע שעבר ב-12 אלף לרמה של 201 אלף, רמה נמוכה מאוד המצביעה על שוק עבודה הדוק. בשוק הנדל"ן נרשמה עלייה במכירת בתים קיימים, אך הרמה עדיין מאוד נמוכה ביחס לעשרים השנים האחרונות. מכירות בתים קיימים עלו ב-3.1% בינואר, מעט נמוך מהציפיות המוקדמות, כך שרמת העסקאות עלתה ל- 4.0 מיליון ברמה שנתית. מנגד, מדד האינדיקטורים המובילים ירד בינואר בשיעור של 0.4%, שיעור גדול מהצפוי.

פרוטוקול הפד לדיוני הריבית מחודש ינואר מצביע על כך שמרבית חברי הפד בוחרים לנקוט ב"סבלנות" בטרם יצביעו בעד הורדת ריבית. מיעוט של חברי פד ציינו את הסיכון לפעילות הכלכלית מהמתנה ממושכת טרם הורדת הריבית, בעוד שמרבית המשתתפים ציינו דווקא את הסיכון מהורדת ריבית מוקדמת מידיי. המשתתפים ציינו שהסיכונים להשגת יעד האינפלציה והתעסוקה פחתו, אך שהם הם עדיין קשובים לסיכוני האינפלציה.

השווקים מוסיפים לדחות את מועד הורדת הריבית בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מעט בשבוע האחרון מרמה של 4.28% לרמה של 4.25%, והתשואה לשנתיים עלתה מעט מרמה של 4.64%. לרמה של 4.69%. הציפיות להורדת ריבית ראשונה בחודש יוני ירדו בשבוע האחרון לכ-80% לעומת כ-100% בשבוע שעבר. השוק צופה שהפד יוריד את הריבית 3 פעמים השנה ושהריבית תגיע לרמה של 4.75% בסוף שנת 2024. בדומה לריבית החזויה ע"י חברי הפד. הפעילות הכלכלית בארה"ב מתרחבת בקצב מהיר ולמרות ההאטה בקצב האינפלציה, אנו מעריכים שבדומה לציפיות מהשוק הפד יעדיף לחכות למועד מאוחר יותר השנה.

גוש האירו: מדדי מנהלי הרכש לחודש פברואר היו מעורבים. המדד למגזר התעשייה ירד, בניגוד לציפיות, לרמה של 46.1 נקודות מרמה של 46.6 נקודות בחודש ינואר. לעומת זאת, המדד למגזר השירותים עלה יותר מצפוי והגיע לרמה של 50.0 נקודות המפרידה בין התרחבות להתכווצות. הציפיות משוק ההון עדיין מאותתות שהורדת הריבית הראשונה תירשם בחודש יוני השנה, אך נרשמה בהן התמתנות קלה. בסוף 2024 ריבית ה-ECB צפויה להגיע לרמה של 3.25%.