הביקושים מתאוששים והורדות הריבית תלויות בשקל / קרדיט: אילוסטרציה – AI

הביקושים מתאוששים והורדות הריבית תלויות בשקל / קרדיט: אילוסטרציה – AI16/06/2026 רפי גוזלן, כלכלן ראשי, IBI בית השקעות

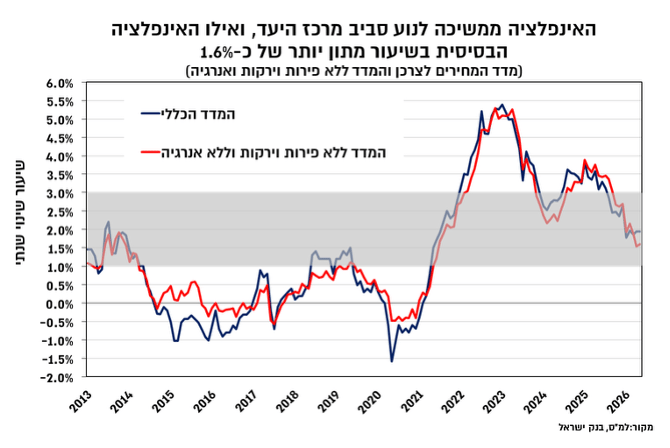

מדד המחירים לצרכן לחודש מאי ירד בשיעור של 0.3% נמוך מהערכות הקונצנזוס (ירידה של 0.2%-0.1%). הירידה במדד הנוכחי הייתה זהה לזו שבמאי אשתקד, כך שקצב האינפלציה השנתי נותר ללא שינוי סביב מרכז היעד, 2%-1.9%. המדד ללא אנרגיה ופירות וירקות, אינדיקציה לאינפלציה הבסיסית, ירד בשיעור מתון יותר של כ-0.2%, והקצב השנתי רשם עלייה קלה ל-1.6%.

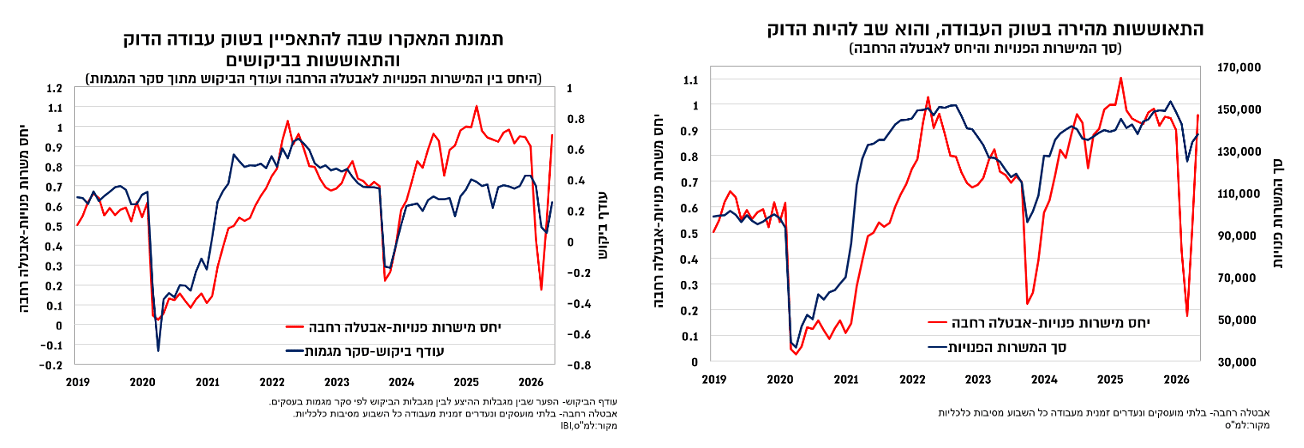

למרות הירידה הגבוהה מהצפוי במדד מאי, תמהיל המדד לא היה חלש ושיקף בעיקר את ההשפעות העונתיות של הנסיעות לחו"ל לצד התמתנות במחירי המזון והפירות והירקות, וזאת לעומת האצה בסעיף הדיור, התאוששת בסעיפי הביקוש ותמסורת נמוכה יחסית משער החליפין. תמהיל המדד עקבי עם ההתאוששות בביקושים ובשוק העבודה, כפי שעלה מנתוני הצריכה, התעסוקה ומסקר מגמות בעסקים לחודש מאי. גורמים אלו לצד התפתחות מחירי האנרגיה והתמסורת משער החליפין יכתיבו את סביבת האינפלציה בשנה הקרובה. להערכתנו, האינפלציה צפויה להמשיך ולנוע סביב מרכז היעד ולעלות בשיעור של כ-2% בשנה הקרובה.

מבחינת בנק ישראל, ההשפעה של מדד מאי לכשעצמה אינה גבוהה במיוחד, שכן הוא היווה במידה מסוימת תיקון לעלייה החריגה במדד אפריל. החשיבות הגבוהה יותר שעולה מהמדדים האחרונים, כולל מאי, הוא של המשך התבססות האינפלציה סביב מרכז היעד. ברקע, הייסוף החד בשער החליפין של השקל אמנם נבלם, אך זאת לאחר ייסוף חד וממושך שאף חייב התערבות של הבנק בשוק המט"ח, כולל שימוש ברטוריקה "יונית", כך שמכלול הגורמים תומך להערכתנו בהמשך תהליך ההתאמה בריבית הריאלית ובהפחתה נוספת בריבית, של 25 נ"ב ל-3.5%, בהחלטה הקרובה. עם זאת, מכיוון ששער החליפין הפך לגורם דומיננטי מאוד בהשפעתו על המדיניות המוניטארית, לא ניתן לשלול הפחתה של 50 נ"ב בהחלטה הקרובה, גם אם בשלב זה מדובר בהסתברות נמוכה, וזאת במידה ויתגברו מחדש הלחצים לייסוף השקל בשבועות הקרובים לעבר רמות השפל בהן נסחר במהלך החודש האחרון.

מדד המחירים לצרכן לחודש מאי ירד בשיעור של 0.3% נמוך מהערכות הקונצנזוס (ירידה של 0.2%-0.1%). הירידה במדד הנוכחי הייתה זהה לזו שבמאי אשתקד, כך שקצב האינפלציה השנתי נותר ללא שינוי סביב מרכז היעד, 2%-1.9%. המדד ללא אנרגיה ופירות וירקות, אינדיקציה לאינפלציה הבסיסית, ירד בשיעור מתון יותר של כ-0.2%, והקצב השנתי רשם עלייה קלה ל-1.6%.

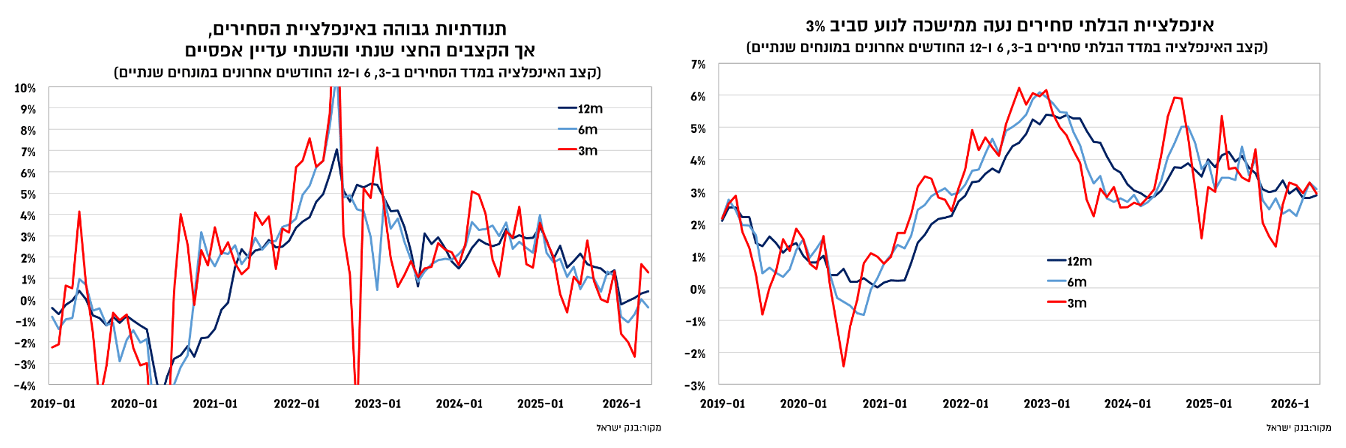

הירידה במאי הובלה על ידי מדד המוצרים הסחירים שירד בשיעור חד של כ-1.1% (עלייה קלה בקצב השנתי ל-0.4%) בהובלת מחירי הטיסות, כאשר מחירי התוצרת התעשייתית, קירוב לאינפלציית הסחורות, עלו בשיעור קל של 0.1% במאי, תוך עלייה קלה בקצב השנתי לכ-1.1%. מדד הבלתי סחירים עלה בכ-0.3% (קצב שנתי עלה ל-2.9%), כאשר סעיף השירותים (ללא דיור ונסיעות לחו"ל) עלה בשיעור של 0.2% תוך עלייה קלה בקצב השנתי ל-2.3%. בחינת המומנטום של אינפלציית הסחירים והבלתי סחירים, מעלה כי אינפלציית הבלתי סחירים ממשיכה להתבסס סביב 3%, ואילו אינפלציית הסחירים מאופיינת בתנודתיות גבוהה, אך עם שינויים מתונים ב-6-12 חודשים האחרונים.

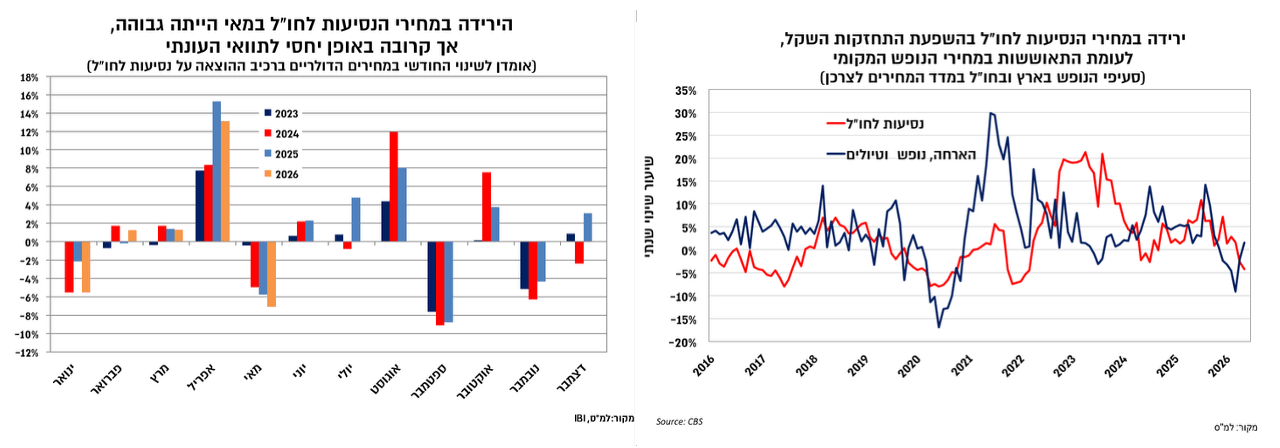

מדד מאי הושפע כצפוי בעיקר מהירידה העונתית במחירי הטיסות, וזאת לאחר העלייה החדה שנרשמה באפריל. סעיף הנסיעות לחו"ל ירד בכ-17% ותרם כ-0.4%- למדד הכללי. התרומה מצד סעיף זה תאמה באופן כללי את התוואי העונתי, ושיקפה ירידה דולרית של כ-15%. לעומת זאת, סעיף הנופש המקומי המשיך להתאושש וזאת לאחר ירידה בתחילת השנה, וחזר לקצב שנתי חיובי של כ-1.5%.

למרות הירידה הגבוהה מהצפוי במדד מאי, תמהיל המדד לא היה חלש ושיקף בעיקר את ההשפעות העונתיות של הנסיעות לחו"ל לצד התמתנות במחירי המזון והפירות והירקות, וזאת לעומת האצה בסעיף הדיור, התאוששת בסעיפי הביקוש ותמסורת נמוכה יחסית משער החליפין. בהיבט זה, השפעת הייסוף ממשיכה לבלוט בעיקר בסעיף הריהוט ובמוצרים שונים לבית לעומת תמסורת נמוכה במחירי הרכבים החדשים, שאף עלו בחודש האחרון ובשנה האחרונה נותרו כמעט ללא שינוי.

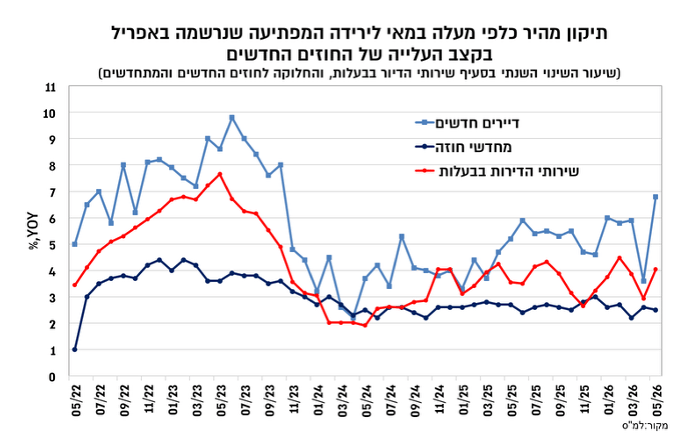

ההפתעה ביחס לתחזית שלנו לירידה של 0.1% במאי, נבעה בעיקר מסעיפי המזון והפירות הירקות שנותרו כמעט ללא שינוי, וזאת לעומת צפי לתרומה עונתית גבוהה יחסית. התרומה העונתית מצד סעיף הלבשה וההנעלה הייתה בהתאם לצפי. מנגד, נרשמה עלייה גבוהה מהצפוי בסעיף הדיור, שעלה במאי בשיעור של 0.6%, ותרם כ-0.15% למדד הכללי. העלייה בסעיף הדיור מהווה למעשה תיקון לירידה המפתיעה שנרשמה באפריל, ובלטה בעיקר בקרב החוזים החדשים. סעיף שירותי הדיור בבעלות עלה במאי בשיעור גבוה של 0.8%, כך שהקצב השנתי טיפס חזרה ל-4% (מ-2.9% באפריל), וזאת בדומה לסביבה שאיפיינה אותו ברבעון הראשון של השנה. עלייה זו שיקפה עלייה חדה של 6.8% בקרב החוזים החדשים, והמשך יציבות יחסית בקצב העלייה בקרב מחדשי החוזים, סביב 2.5%.

צפי לאינפלציה של כ-2% בשנה הקרובה

בשורה התחתונה, מדד מאי היווה כצפוי תיקון מסוים להתפתחויות במדד אפריל, בפרט בכל הנוגע לסעיפי הנסיעות לחו"ל ולדיור. עם זאת, תמהיל המדד לא היה חלש, והוא עקבי עם ההתאוששות בביקושים ובשוק העבודה, כפי שעלה מנתוני הצריכה, התעסוקה ומסקר מגמות בעסקים לחודש מאי. כך, השיפור בפעילות הובילה לעלייה בעודף הביקוש (בעיקר ירידה במגבלת הביקוש לעומת רמה גבוהה של מגבלת היצע) וזאת במקביל לשיפור בשוק העבודה תוך עלייה מהירה ביחס שבין המשרות הפנויות להיקף האבטלה הרחבה. גורמים אלו לצד התפתחות מחירי האנרגיה והתמסורת משער החליפין יכתיבו את סביבת האינפלציה בשנה הקרובה. להערכתנו, האינפלציה צפויה להמשיך ולנוע סביב מרכז היעד ולעלות בשיעור של כ-2% בשנה הקרובה.

תוואי הריבית יושפע במידה ניכרת מהתפתחות שער החליפין של השקל

מבחינת בנק ישראל, ההשפעה של מדד מאי לכשעצמה אינה גבוהה במיוחד, שכן הוא היווה במידה מסוימת תיקון לעלייה החריגה במדד אפריל. החשיבות הגבוהה יותר שעולה מהמדדים האחרונים, כולל מאי, הוא של המשך התבססות האינפלציה סביב מרכז היעד. ברקע, הייסוף החד בשער החליפין של השקל אמנם נבלם, אך זאת לאחר ייסוף חד וממושך שאף חייב התערבות של הבנק בשוק המט"ח, כולל שימוש ברטוריקה "יונית", כך שמכלול הגורמים תומך להערכתנו בהמשך תהליך ההתאמה בריבית הריאלית ובהפחתה נוספת בריבית, של 25 נ"ב ל-3.5%, בהחלטה הקרובה. עם זאת, מכיוון ששער החליפין הפך לגורם דומיננטי מאוד בהשפעתו על המדיניות המוניטארית, לא ניתן לשלול הפחתה של 50 נ"ב בהחלטה הקרובה, גם אם בשלב זה מדובר בהסתברות נמוכה, וזאת במידה ויתגברו מחדש הלחצים לייסוף השקל בשבועות הקרובים לעבר רמות השפל בהן נסחר במהלך החודש האחרון.

מעבר להחלטה הקרובה, ניתוח הגורמים המשפיעים על המדיניות המוניטארית מעלה תמונה מעורבת. מבחינת הגורמים הגלובליים- הצפי ליציבות או העלאת ריבית בארה"ב ובאירופה ואי ודאות בנוגע לעוצמת העלייה באינפלציה בעולם, לא תומכים בהמשך הפחתת הריבית. לעומת זאת, המגמה החיובית בשוקי המניות בארה"ב מפעילה לחץ להתחזקות השקל.

מהפן המקומי התבססות האינפלציה סביב מרכז היעד תציב את הריבית (לאחר ההחלטה הקרובה) קרוב להערכת הריבית הניטראלית. מצב המשק הנוכחי המתאפיין בהתאוששות הביקושים ובשוק עבודה שחוזר להיות הדוק, לצד מדיניות פיסקאלית מרחיבה אינם תומכים במעבר למדיניות מוניטארית מרחיבה. לפיכך, השיקול העיקרי שתומך בהפחתת ריבית הוא עוצמת השקל, כאשר הדגש הוא יותר על ההשפעה השלילית הפוטנציאלית על פעילות היצוא. נתוני הסחר האחרונים אמנם הצביעו על עלייה ניכרת ביצוא, ומגמה זו צפויה להימשך השנה על רקע הגאות בסקטור הטכנולוגיה והסקטור הביטחוני. עם זאת, במבט ל-2027 ואילך, סביבת שער החליפין הנוכחת צפויה להוביל לפגיעה מהותית יותר ביצוא. לפיכך, בהנחה וסביבת האינפלציה תמשיך לנוע סביב מרכז היעד, המשך הפחתת ריבית לסביבה של 3.25%-3% תלוי במידה ניכרת בהמשך התחזקות השקל.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי. – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי. , עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.