מה יעצור את התחזקות השקל? / קרדיט: אילוסטרציה – AI

מה יעצור את התחזקות השקל? / קרדיט: אילוסטרציה – AI31/05/2026 כלכלני הפועלים

מעגל הקסמים של התחזקות השקל יישבר לבסוף על ידי אירוע אקסוגני, או מדיניות יזומה: תרחישים כמו ירידות מחירים בשוקי המניות בעולם שישנו את המומנטום, החרפה במצב הביטחוני, או מדיניות יזומה כמו רכישת מט"ח בידי בנק ישראל.

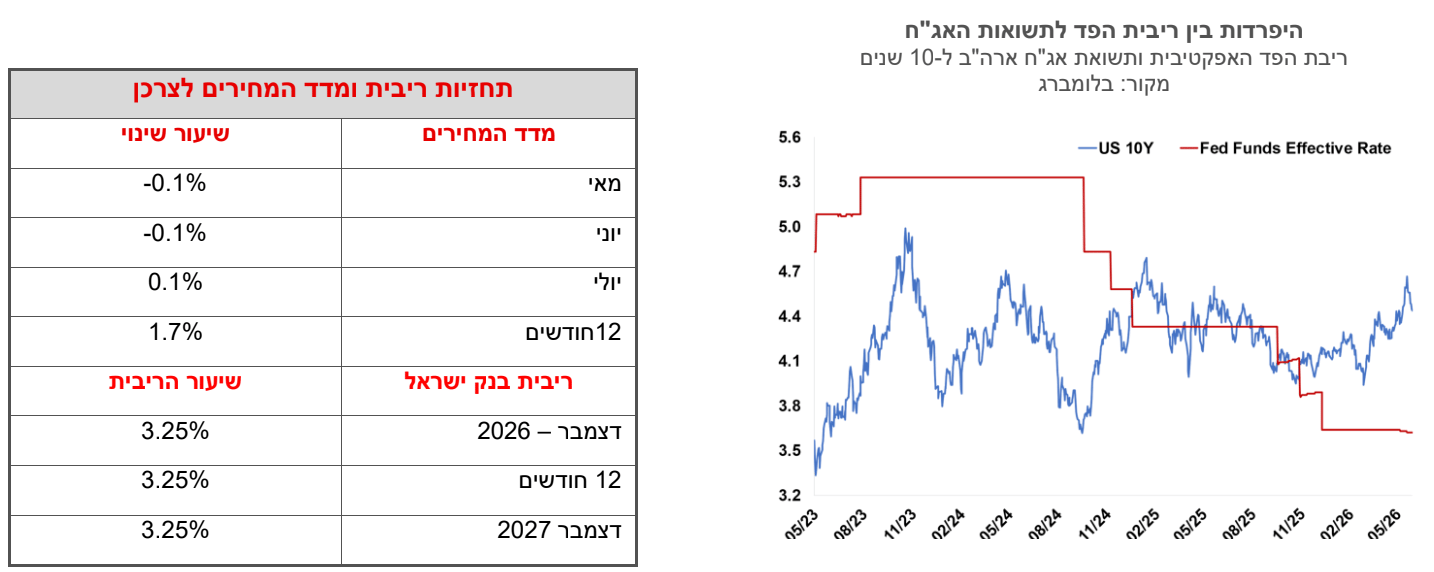

בנק ישראל הפחית את הריבית אבל המסר מההודעה נתפס בשווקים כניצי.

השווקים השתכנעו יותר מהייסוף החד בשער החליפין שהחריף לאחר ההודעה, והחלו לגלם כמעט שתי הפחתות ריבית כבר השנה לרמה של 3.25%. בד בבד הציפיות לאינפלציה המשיכו לרדת, בין השאר לאור ירידה במחירי הנפט, והגיעו לרמה של 1.5% לשנה הקרובה.

בהיעדר התערבות בשוק המט"ח, הכלי שנותר הוא הריבית, וזו צפויה, בהסתברות גבוהה, לרדת גם בהחלטה הבאה.

התרחבות הפער בתשואות בין ישראל לארה"ב מהווה אינדיקציה נוספת לאמון המשקיעים בשקל חזק לאורך זמן, ובמדיניות מוניטרית מרחיבה יותר בזמן הקרוב ביחס לעולם.

רמת הצריכה חזרה לתוואי הקודם שלה, ללא פיצוי משמעותי על הירידה החדה שאירעה בחודש מרץ.

ישראל

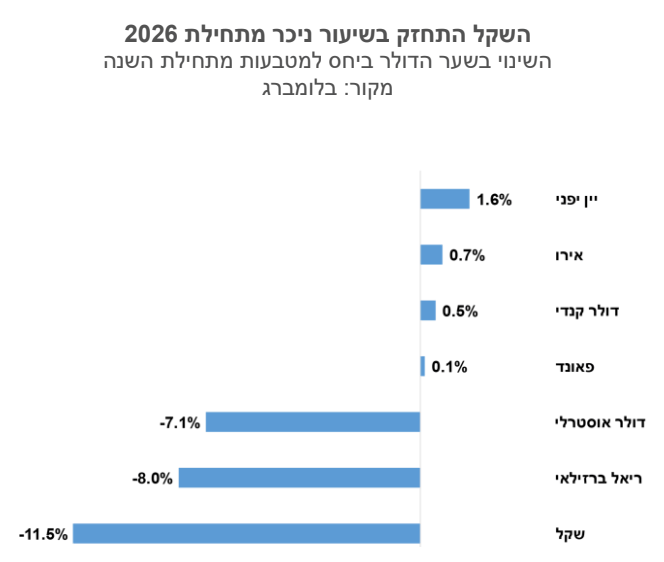

כשהשקל מתחזק בכמעט 12% מול הדולר מתחילת השנה, לאחר התחזקות בשיעור דומה גם בשנת 2025, זה כנראה מעבר לגורמים בסיסיים שהשתנו לחיוב בכלכלה, וגם מעבר לציפיות לשיפור במצב הגיאופוליטי, שבינתיים לא קורם עור וגידים. זה דומה יותר למומנטום שנוצר כתוצאה מחשש של משקיעים מהמשך שחיקה בערך השקלי של נכסיהם, שגורם להם להסיט השקעות במט"ח לשקלים (או לנטרל את השפעת המטבע) ובכך הם בעצם ממשיכים לחזק את השקל. ככל שהשקל מתחזק משקיעים נוספים מוכרים מט"ח, וחוזר חלילה. זה מעגל קסמים שלילי שמשהו צריך לשבור אותו. לכאורה ניתן לומר שהתחזקות השקל תצמצם את היצוא ותגביר יבוא וזה יבלום את התהליך. אלא שהתגובה של אלו היא איטית יותר, ביחס לתגובה המהירה של זרמי הון שמשפיעים על כיוון השקל. מעגל הקסמים של התחזקות השקל יישבר לבסוף על ידי אירוע אקסוגני, או מדיניות יזומה: לדוגמא, תרחישים כמו ירידות מחירים בשוקי המניות בעולם שישנו את המומנטום, החרפה במצב הביטחוני, או מדיניות יזומה כמו רכישת מט"ח בידי בנק ישראל. השפעת הריבית על שער החליפין היא לא גדולה, ובכל מקרה המסר שיצא מהודעת הריבית לשווקים דווקא פעל להמשך התחזקות השקל.

בנק ישראל הפחית את הריבית אבל המסר מההודעה נתפס בשווקים כניצי: "להערכת הוועדה קיימים סיכונים לעלייה מחודשת של האינפלציה ובהם ההתפתחויות הגיאופוליטיות והשפעותיהן על הפעילות במשק ועל מחירי האנרגיה, עלייה בביקושים לצד מגבלות ההיצע וההתפתחויות הפיסקליות – כאשר התיסוף בשקל עשוי לפעול בכיוון של התמתנות האינפלציה". האיתות מבנק ישראל היה - הריבית ירדה, אבל כנראה שנצטרך ריבית גבוהה יחסית לאורך זמן בכדי להתמודד עם הסיכונים. אלא שהשווקים השתכנעו יותר מהייסוף החד בשער החליפין שהחריף לאחר ההודעה, והחלו לגלם כמעט שתי הפחתות ריבית כבר השנה לרמה של 3.25%. בד בבד הציפיות לאינפלציה המשיכו לרדת, בין השאר לאור ירידה במחירי הנפט, והגיעו לרמה של 1.5% לשנה הקרובה. גם הציפיות לטווחים ארוכים יותר ירדו לרמה של כ- 1.6%.

התערבות בשוק המט"ח היא עדיין חלק מארגז הכלים של הבנק המרכזי, אבל הקטליזטור צריך להיות איום על יעד האינפלציה, כלומר ירידה נוספת בציפיות לאינפלציה. כרגע הציפיות עומדות כאמור על כ- 1.5% לשנה הקרובה. בתרחיש של ייסוף נוסף ו/או ירידה חדה במחירי הנפט, לא ניתן לשלול רכישה של מט"ח בידי בנק ישראל. בהיעדר התערבות בשוק המט"ח, הכלי שנותר הוא הריבית, וזו צפויה, בהסתברות גבוהה, לרדת גם בהחלטה הבאה.

הייסוף וירידת מחירי האנרגיה צפויים להביא לירידה במדדי המחירים בחודשים הקרובים. מחיר הדלק ירד בחודש יוני ב-3.3%, והייסוף החד שחל עד כה צפוי להשפיע על סעיף הנסיעות לחו"ל. תחזית האינפלציה האחרונה שפרסמנו עמדה על 1.7% ל-12 החודשים הקרובים, ואנו נוטים עתה להפחית אותה לשיעור הדומה לזה שמגולם עתה בשוק ההון – כ-1.5%. ההערכה זו לא סותרת לדעתנו את האמירה של בנק ישראל לפיה "קיימים סיכונים לעלייה מחודשת של האינפלציה", משתי סיבות עיקריות: בהיבט של אי-הוודאות, המצב הגיאופוליטי יכול להתהפך ולשנות את שני מחוללי האינפלציה – שער-חליפין ואנרגיה. כלומר לתחזית האינפלציה זנבות עבים בגלל המצב הגיאופוליטי. הסיבה השנייה היא מימד הזמן: אם נניח ששער החליפין ומחירי הדלק מתייצבים ברמתם בחודשים הקרובים, השפעתם על האינפלציה תדעך בהדרגה. לעומת זאת השפעת שוק העבודה ההדוק, המצב הפיסקלי והאינפלציה בעולם על האינפלציה עשויה להיות מתמשכת.

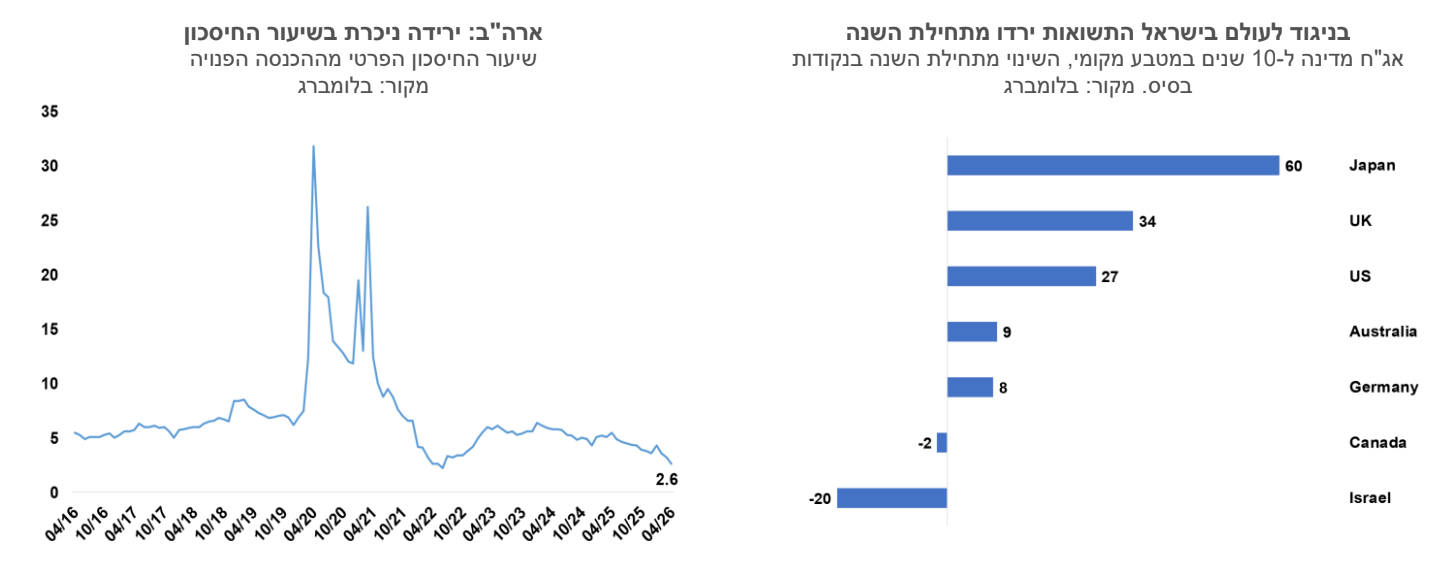

תשואת אג"ח ממשלת ישראל לעשר שנים ירדה גם השבוע לרמה של 4.44%, והמרווח מול איגרות החוב של ממשלת ארה"ב לטווח של עשר שנים עלה לכ-70 נקודות בסיס (התשואה של ישראל נמוכה יותר). התרחבות הפער בתשואות מהווה אינדיקציה נוספת לאמון המשקיעים בשקל חזק לאורך זמן, ובמדיניות מוניטרית מרחיבה יותר בזמן הקרוב ביחס לעולם.

הרכישות בכרטיסי אשראי עלו בחודש אפריל בשיעור של 12.7% לעומת חודש מרץ, זאת לאחר ירידה בשיעור של 11.9% בחודש מרץ. אומדנים ראשונים לחודש מאי על פי הנתונים היומיים מצביעים על יציבות ברכישות. כלומר רמת הצריכה חזרה לתוואי הקודם שלה, ללא פיצוי משמעותי על הירידה החדה שאירעה בחודש מרץ.

גלובלי

הדיווחים על התקדמות במגעים בין ארה״ב לאיראן וצפי לפתיחת מיצרי הורמוז, המשיכו לתמוך במגמת ירידה במחירי האנרגיה ובירידת תשואות באג"ח הממשלתיות הארוכות, לאחר הרמות הגבוהות שנרשמו בשבועות האחרונים. מחיר חבית נפט מסוג ברנט ירד בשבוע האחרון בכ-12% לרמה של 92 דולר. עם זאת, סביבת המאקרו נותרה מאתגרת, עם לחצים אינפלציוניים מתמשכים ושחיקה בכוח הקניה של הצרכן האמריקני, לצד סימנים להאטה בפעילות בענף הדיור. על אף התמתנות מסוימת בציפיות להעלאות ריבית בשבוע האחרון, השווקים ממשיכים לתמחר תוואי של עליות ריבית במהלך השנה הקרובה.

הטכנולוגיה ממשיכה להיות קטר צמיחה עם השקעות עתק בפיתוח תשתיות AI. אנתרופיק גייסה לאחרונה בהנפקה פרטית 65 מיליארד דולר, לפי שווי של 965 מיליארד דולר. בחודש מרץ אשתקד גייסה החברה הון לפי שווי של 61.5 מיליארד דולר. OpenAI גייסה בתחילת השנה לפי שווי של כ- 850 מיליארד דולר. הנפקות אלו משרתות את המרוץ האגרסיבי אחר תשתיות בינה מלאכותית. שורת ההכנסות בחברות בצמיחה מהירה, אך הן עדיין רחוקות מאיזון.

על רקע ההערכות כי ארה"ב ואיראן יצליחו להגיע בקרוב להסכם לסיום המלחמה במזרח התיכון נרשמו בשבוע האחרון עליות שערים במרבית הבורסות בעולם. מדד ה-S&P500 עלה ב-1.4% ומדד הנאסד"ק עלה ב-2.4%. באירופה מדד היורוסטוקס 50 עלה ב-0.5%, מדד הדאקס בגרמניה עלה ב-0.9%, מדד הקאק בצרפת עלה ב-0.8% ואילו מדד הפוטסי בבריטניה ירד ב-0.5%. ביפן, מדד הניקיי עלה בשיעור של 4.7%, ואילו בסין מדד שנחאי ירד ב-1.1%.

הנתונים הכלכליים השוטפים בארה"ב הצביעו על מגמה מעורבת. מדד אמון הצרכנים של הקונפרנס בורד לחודש מאי רשם ירידה קלה לרמה של 93.1, לאחר שמדד אפריל עודכן כלפי מעלה. המדד למצב השוטף ירד החודש בכ-3 נקודות ואילו מדד הציפיות עלה בנקודה אחת, בניגוד לציפיות לירידה. הזמנות מוצרים בני-קיימא רשמו באפריל זינוק של כ-8.0%, בעיקר על רקע עלייה חדה בהזמנות של כלי תחבורה, ובעיקר מטוסים. במקביל, נרשמה גם עלייה משמעותית בהזמנות בתחום הביטחוני. ללא רכיב כלי התחבורה נרשמה עלייה מתונה של 1.1%, המעידה על קצב מתון יותר בביקושים האזרחיים.

בנתונים משוק העבודה בארה"ב נרשמה יציבות יחסית. מספר הדרישות החדשות לדמי אבטלה עלה מעט לרמה של 215 אלף, קצת מעל לרמה הממוצעת בארבעת השבועות האחרונים שעומדת על 209 אלף, ומספר הדרישות המתמשכות עלו לרמה של 1.79 מיליון. אומדן שני לנתוני הצמיחה של כלכלת ארה"ב ברבעון הראשון של 2026 הצביע על עדכון כלפי מטה לקצב שנתי של 1.6%, לעומת צמיחה של 2.0% באומדן הראשון. הצריכה הפרטית צמחה בקצב של 1.4% (לעומת 1.6% באומדן הקודם).

האמריקנים חוסכים פחות על רקע עלייה מתמשכת ביוקר המחיה ושחיקה בכוח הקנייה. ההכנסה הפרטית נותרה באפריל ללא שינוי, לעומת צפי לעלייה של 0.4%. ההוצאה הפרטית עלתה ב-0.5%, וההוצאה הפרטית הריאלית עלתה ב-0.1% בלבד. שיעור החיסכון הפרטי מתוך ההכנסה הפנויה ירד באפריל לשיעור נמוך של 2.6%, רמה נמוכה היסטורית, לעומת 3.2% בחודש הקודם ו-5.5% בחודש המקביל אשתקד. הירידה נובעת בעיקר מהמשך התייקרות במוצרים ושירותים בסיסיים ובפרט מעליית מחירי הדלק, כאשר קצב עליית המחירים עולה על קצב עליית השכר ומוביל לשחיקה בהכנסה הריאלית של משקי הבית. על רקע זה, משקי בית נאלצים לבצע התאמות בהוצאות, במיוחד לאחר מיצוי השפעת החזרי המס, מה שעשוי להעיב על קצב הצריכה הפרטית בהמשך השנה.

מחירי הצריכה הפרטית מוסיפים לעלות. מדד ה-PCE עלה באפריל בשיעור של 0.4% ומדד הליבה עלה ב- 0.2%, שניהם עלו מעט מתחת לציפיות. ב-12 החודשים האחרונים קצב האינפלציה האיץ ל-3.8% מ-3.5% בחודש הקודם, וקצב אינפלציית הליבה האיץ ל-3.3% מ-3.2% בחודש הקודם.

האטה בביקוש לצד ירידות מחירים בשוק הנדל"ן בארה"ב. קצב מכירות הבתים החדשים בארה״ב האט באפריל מעבר לציפיות, עם ירידה של 6.2% לרמה שנתית של 622 אלף, כאשר גם נתוני מרץ עודכנו כלפי מטה. במקביל, הקבלנים מתמודדים עם מלאי גבוה של בתים חדשים לצד ירידה בביקושים, מה שמפעיל לחץ על השוק. בהתאם, מדד קייס-שילר ל-20 הערים הגדולות בארה"ב הצביע על ירידה חודשית של 0.2% בחודש מרץ, וקצב עליית מחירי הדיור בשנה האחרונה התמתן ל-0.8% בלבד (0.7% בכלל המדינה). מנגד, בצד ההיצע נרשמה עלייה חודשית של כ-4.4% בהיתרי הבנייה באפריל, והם עלו לרמה של כ-1.42 מיליון יחידות ברמה שנתית. במבט קדימה, השילוב של האטה בביקוש, מלאים גבוהים ועלייה מתונה בהיצע, לצד ריביות משכנתא גבוהות, צפוי להמשיך להפעיל לחץ על מחירי הדיור במהלך השנה.

בשבוע האחרון נרשמה ירידה בתשואות האג"ח הממשלתיות בארה"ב אך השווקים עדיין צופים עליית ריבית. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה בשבוע האחרון לרמה של 4.44% מרמה של 4.56%. התשואה לחמש שנים ירדה לרמה של 4.14% מרמה של 4.26% והתשואה לשנתיים ירדה לרמה של 4.0% מרמה של 4.12%. בשבוע האחרון נרשמה ירידה קלה בציפיות להעלאת ריבית בארה"ב, כפי שהן נגזרות משוק ההון. השוק צופה כעת שהריבית תעלה ב-0.25% עד סוף השנה בהסתברות של כ-57% לעמת 95% לפני שבוע. השוק לא צופה יותר מהעלאת ריבית אחת עד סוף שנת 2027. גם בגוש האירו, תוואי הריבית, כפי שהוא מגולם בשוקי ההון, התמתן מעט בשבוע האחרון אך הוא עדיין מתמחר עליות ריבית. ההסתברות להעלאת ריבית בגוש האירו בהחלטה הקרובה ב-11 ביוני נותרה גבוהה (כ-90%), והשוק צופה העלאה אחת נוספת עד לסוף שנת 2026 לריבית של 2.5%.

תחזיות ריבית ומדד המחירים לצרכן