מדד הפחד ירד / קרדיט: אילוסטרציה – AI

מדד הפחד ירד / קרדיט: אילוסטרציה – AI23/06/2026 עמית י.

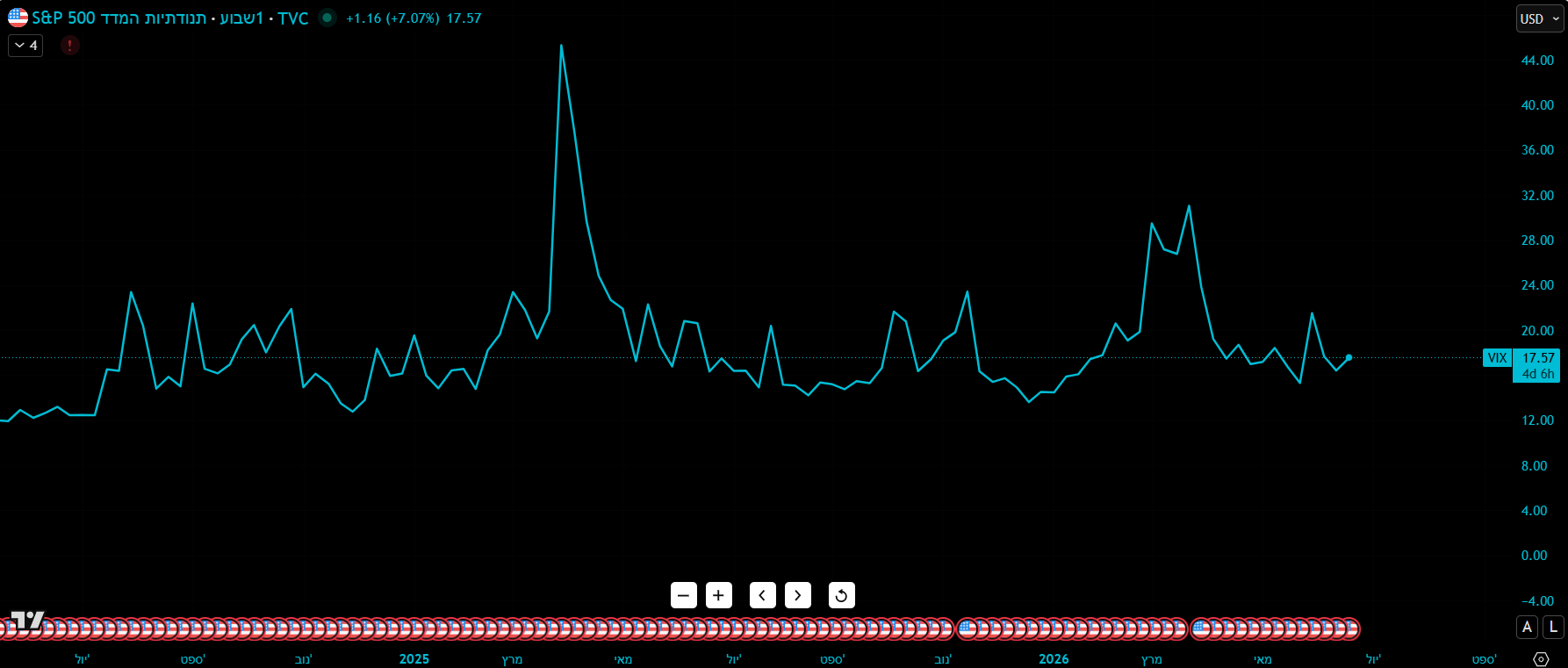

בשבוע האחרון שוק המניות האמריקאי נראה רגוע יחסית. מדד S&P 500 עלה בכ-0.7% בלבד, תנועה שלא נחשבת חריגה במיוחד. אבל מאחורי הקלעים, בשוק האופציות, התרחש סיפור הרבה יותר מעניין: מדד הVIX המכונה "מדד הפחד", צנח בכארבע נקודות לרמה של כ-17.7 נקודות. לכאורה מדובר בסימן לכך שהמשקיעים רגועים יותר, אך הנתונים מראים שהסיבה המרכזית לירידה הייתה שונה לחלוטין.

מדד ה VIX מחושב על בסיס מחירי האופציות על מדד S&P 500 ומשקף את הציפיות של המשקיעים לתנודתיות ב-30 הימים הקרובים. כשהמשקיעים חוששים מירידות חדות בשוק, הם נוטים לרכוש יותר אופציות הגנה, מה שמעלה את המדד. כאשר החששות יורדים, הביקוש להגנות נחלש והמדד יורד בהתאם.

בשבוע שעבר היו בהחלט כמה סיבות לירידה במפלס החרדה. אחת המרכזיות הייתה ההתקדמות בהסכם הפסקת האש בין ארה"ב לאיראן והציפייה לפתיחה מחודשת של מצר הורמוז, נתיב שדרכו עוברת כמות עצומה מהנפט העולמי. ההתפתחויות הללו הפחיתו את החשש משיבושים באספקת האנרגיה העולמית והובילו לירידה חדה במחירי הנפט. מחירי הברנט ירדו לרמות שלא נראו מאז תחילת המלחמה, כאשר חלק מהדיווחים הצביעו על ירידה שבועית של יותר מ-13%.

גם שוק האג"ח תרם לאווירה הרגועה יותר. הפדרל ריזרב, בראשות היו"ר החדש קווין וורש, השאיר את הריבית ללא שינוי בטווח של 3.5%-3.75%. לצרות שהמסרים של הפד נשארו יחסית ניציים, עצם זה שלא היו הפתעות סייע להרגיע חלק מהחששות בשווקים.

אבל כאן מגיע החלק המעניין.

לפי ניתוח שביצעה Cboe מפעילת מדד ה- VIX, רוב הירידה במדד לא נבעה דווקא משיפור בתחזיות הכלכליות או מאופטימיות מיוחדת לגבי רווחי החברות. הגורם המרכזי היה סגירה של פוזיציות הגנה שבנו המשקיעים בתקופה של חוסר ודאות גיאופוליטית.

במהלך המשבר במזרח התיכון, משקיעים רבים רכשו אופציות פוט ואסטרטגיות גידור נוספות שנועדו להגן על תיקי ההשקעות במקרה של ירידות חדות. ככל שהמצב נרגע והם תפסו את הסיכון כנמוך יותר, אותם משקיעים התחילו למכור את ההגנות, לממש רווחים או פשוט לא לחדש אותן. התוצאה הייתה ירידה בביקוש לביטוח מפני ירידות וכתוצאה מכך, ירידה חדה במדד ה-VIX. ובמילים פשוטות, מדד הפחד לא ירד רק בגלל שהשוק נהיה רגוע יותר. הוא ירד משום שמשקיעים החליטו שהם כבר לא צריכים לשלם מחיר גבוה עבור ביטוח מפני נפילות בשווקים.

זה הבדל חשוב מאוד.

נניח שיש לך בית המבוטח מפני סערה. אם התחזית משתפרת ואתה מבטל חלק מהכיסוי הביטוחי, מחיר הביטוח בשוק ירד גם אם מזג האוויר עדיין לא מושלם. בדיוק כך פועל שוק האופציות. כשפחות אנשים מחפשים הגנה, מחירי ההגנות יורדים וה- VIX יורד איתם.

הנתונים העדכניים של Cboe מראים כי ה- VIX נסחר סביב 16.4-17.5 נקודות, קרוב לרמות הנמוכות ביותר שנרשמו השנה. לשם השוואה, במהלך 12 החודשים האחרונים המדד נע בטווח רחב שבין 13.4 ל-35.3 נקודות. אך יחד עם זאת, משקיעים מנוסים יודעים שלא כדאי לפרש VIX נמוך כערובה לכך שהשוק בטוח לחלוטין.

המדד נע סביב 16–17.5 נקודות, רחוק מאוד מרמות הפאניקה של מעל 30 או 40 נקודות שנראו בעבר בתקופות משבר

חשוב לציין שהיסטורית, תקופות של VIX נמוך הופיעו גם לפני עליות ממושכות בשוק וגם לפני תיקונים חדים. המדד מודד את מחיר הביטוח שהמשקיעים מוכנים לשלם כרגע ולא את הסיכוי האמיתי לכך שיתרחש אירוע קיצון בעתיד. לכן הוא משקף יותר את מצב הרוח של המשקיעים מאשר תחזית מדויקת.

בנוסף, חלק מהאיומים עדיין נמצאים ברקע. מחירי האנרגיה אמנם ירדו, אך בנקים מרכזיים ברחבי העולם עדיין מתמודדים עם אינפלציה גבוהה יחסית. גם הפד עצמו רמז שהוא ממש לא ממהר להוריד ריבית, וחלק מחברי הוועדה אפילו מעריכים שייתכן צורך בהעלאה נוספת בהמשך השנה.

לכן, המסר המרכזי למשקיעים הוא שהירידה ב-VIX אינה בהכרח עדות לכך שהסיכונים נעלמו. היא מעידה בעיקר על כך שהמשקיעים בחרו להקטין את כמות הביטוח שרכשו מפני ירידות.

לסיום, הירידה האחרונה ב VIX היא דוגמה מצוינת לכך שמדד הפחד מושפע לא רק מכיוון שוק המניות אלא גם מההתנהגות של משקיעים בשוק האופציות. ה- S&P 500 עלה בשיעור מתון בלבד, אך ה VIX צנח בצורה משמעותית יותר משום שהמשקיעים החליטו להסיר חלק מההגנות שבנו בתקופת המתיחות הגיאופוליטית והחשש מזינוק במחירי הנפט.

כל עוד שיחות ארה"ב–איראן ימשיכו להתקדם, מחירי האנרגיה יישארו בשליטה והפד לא יפתיע את השווקים, ה- VIX עשוי להישאר ברמות נמוכות יחסית. מצד שני, כל הסלמה מחודשת במזרח התיכון, קפיצה חדה במחירי הנפט או נתוני אינפלציה מפתיעים יכולים להחזיר במהירות את הביקוש להגנות ואת מדד הפחד למסלול עלייה. אז תעקבו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]

.jpg?tr=w-250,h-188,fo-auto "שבי שמר מנכ״לית ומנהלת החטיבה הקמעונאית בבנק מזרחי טפחות, קרדיט צילום: מזרחי טפחות")