גירעון תקציבי נמוך עם כוכבית גדולה ליד / קרדיט: אילוסטרציה – AI

גירעון תקציבי נמוך עם כוכבית גדולה ליד / קרדיט: אילוסטרציה – AI12/07/2026 כלכלני הפועלים

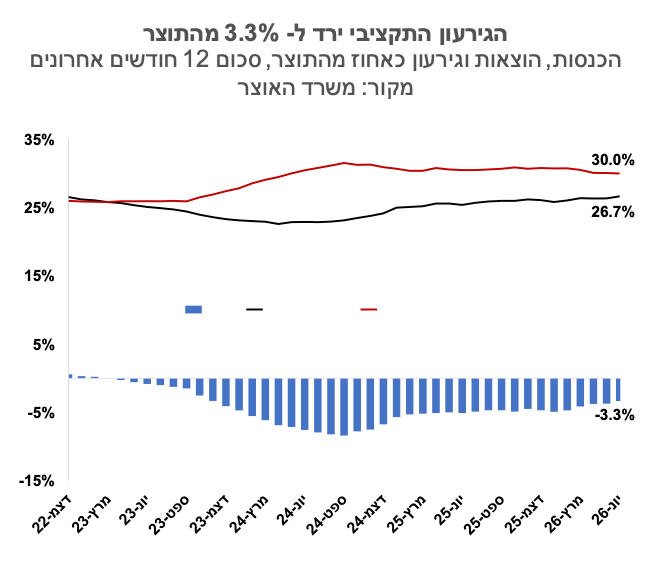

רמת הגירעון הנמוכה מציבה את ישראל במצב טוב ביחס לרוב המדינות המפותחות, אך עם כוכבית גדולה ליד.

אנו עדים כיום לשילוב נתונים שספק אם היינו מייחסים לו הסתברות גבוהה: סיכון בטחוני משמעותי והוצאות ביטחון גבוהות, לצד גירעון נמוך יחסית לעולם ותשואות נמוכות.

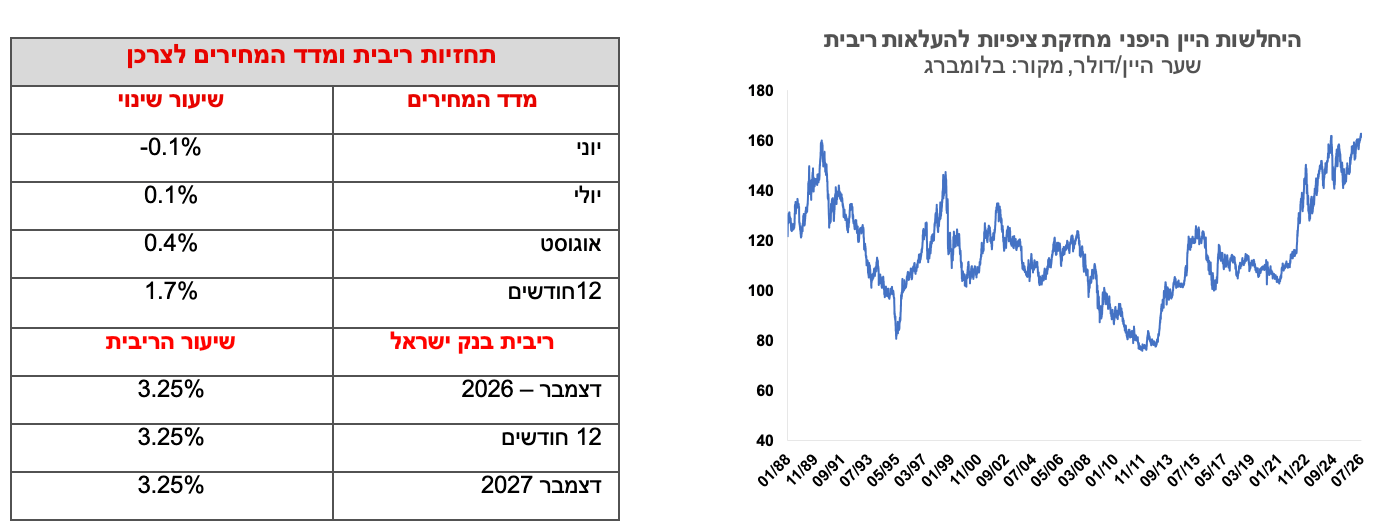

השפעת שער החליפין על האינפלציה היא זמנית, בעוד ששאר המשתנים ובעיקר קצב עליית השכר במשק, מהווים סיכון מתמשך. אנו נוטים להעריך שהסביבה העולמית עשויה לייצב את הריבית בשיעור שגבוה מ- 3.0% לאורך זמן.

תרומה גדולה של מספר חברות גלובאליות לצמיחה מעלה סימני שאלה: לא ברור אם היצוא הזה צפוי להוסיף ולגדול, וכמו כן פירות הצמיחה האלו לא נותרים ברובם בארץ, ולכן אינם פועלים להגדלת התעסוקה וההכנסות וליצירת אפקט של מכפיל.

ישראל

המתיחות במפרץ הפרסי גוברת, ובינתיים ישראל נותרה מחוץ למערכה, אם כי זה עשוי להשתנות בכל רגע. השגרה הכלכלית נמשכת ואם משהו מלהיט את האווירה זה דווקא הזירה הפוליטית שמתחממת לפני הבחירות. הנתון הכלכלי המפתיע של השבוע החולף היה הגירעון התקציבי לחודש יוני, שהציג המשך ירידה לרמה שנתית של 3.3%. אין מי שלא הזהיר מהסכנה של פריצת התקציב לאור הגידול הצפוי בהוצאות הביטחון, וגם אנו התרענו על כך, אך הנתונים גורמים לנו להרגיש כמי שצועק זאב זאב, וזה מבושש מלהגיע. אין לנו תשובה לשאלה עד כמה גירעון של 3.3% הוא מצב זמני שהושפע מנסיבות מיוחדות. הוצאות המשרדים האזרחיים היו נמוכות ב- 1.6% לעומת החודשים המקבילים אשתקד, זאת לאור עיכוב אישור התקציב בתחילת השנה. בצד ההכנסות ממסים חלה עלייה חדה של 14% בגביית מיסים ישירים, אבל גם כאן יש לזכור שהיו מספר עסקאות חריגות של מכירת חברות טכנולוגיה, ובכלל ריכוז גביית המס מענפי הטכנולוגיה כנראה עלה. בכל מקרה רמת הגירעון הנמוכה מציבה את ישראל במצב טוב ביחס לרוב המדינות המפותחות, אך עם כוכבית גדולה ליד – הירידה בהוצאות עשויה להיות זמנית, כל שכן כשהממשלה בוחנת תוספת של עוד 25 מיליארד שקל לביטחון השנה.

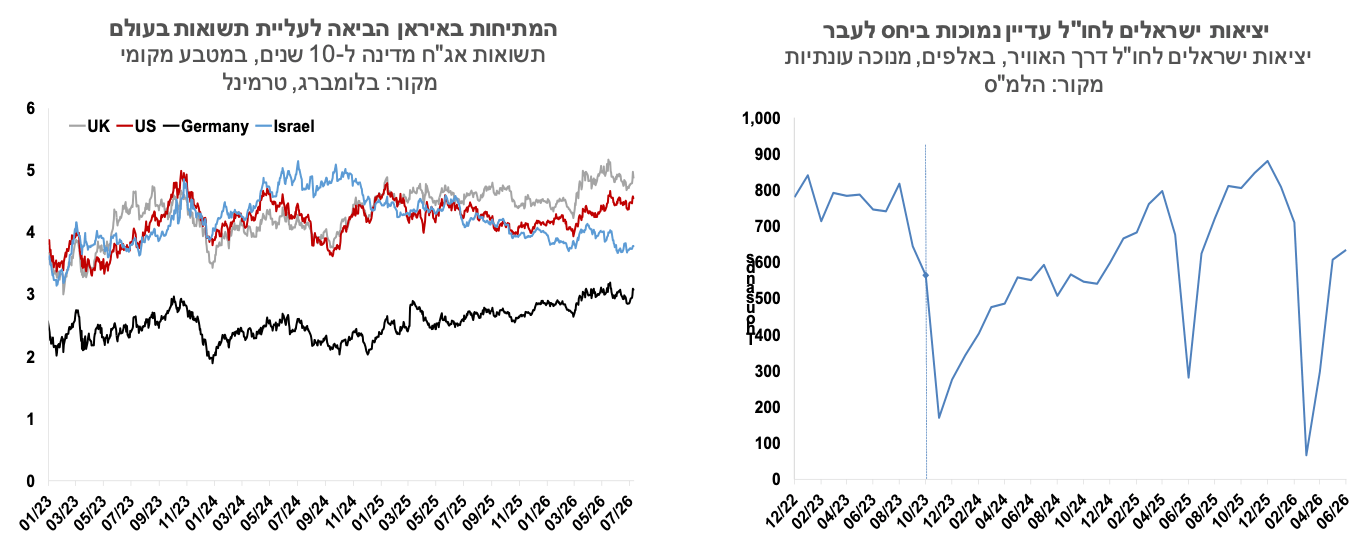

התחדשות הלחימה במפרץ העלתה את התשואות בעולם, בישראל ראינו תגובה מתונה מאוד, שבין השאר הושפעה מהודעת ריבית יונית. הגירעון הנמוך מצמצם את צרכי מימון הגירעון, ומרסן את עליית התשואות. התשואה לעשר שנים בשקלם נמוכה עתה בכ-80 נקודות בסיס לעומת איגרות החוב של ממשלת ארה"ב. בשורה התחתונה אנו עדים כיום לשילוב נתונים שספק אם היינו מייחסים לו הסתברות גבוהה: סיכון בטחוני משמעותי והוצאות ביטחון גבוהות, לצד גירעון נמוך יחסית לעולם ותשואות נמוכות.

ריבית בנק ישראל הופחתה לרמה של 3.5%, וחטיבת המחקר צופה שהיא תוסיף לרדת לרמה של 3.0% בתחילת השנה הבאה. הכוונת הריבית הייתה ברובה data dependent, אם כי במסיבת העיתונאים המסר היה יוני יותר וכל אמירה כמו "ככל שציפיות האינפלציה יורדות, ובוודאי אם יתקרבו לגבול התחתון של היעד, הדבר מצדיק מדיניות מוניטרית מרחיבה יותר, ובקצבים מהירים יותר". בהינתן שהציפיות לאינפלציה כבר עתה נמוכות ממרכז היעד, זו אמירה שגרמה למשקיעים לפרש את עמדת בנק ישראל כיונית. התחזיות של בנק ישראל בתחום האינפלציה והריבית, היו דומות מאוד לקוננצנזוס בשווקים, כך שהם לא השפיעו עליהם.

משתנה אחד גרם למעשה לתפנית חדה במדיניות המוניטרית, זאת בניגוד למגמה העולמית והוא שער החליפין. ללא הייסוף היינו כנראה באינפלציה שקרובה יותר לגבול העליון של היעד, והפחתת ריבית לא הייתה נשקלת. קשה לצפות לאן הולך שער החליפין, זה תלוי הרבה בשוקי המניות בעולם, בהייטק, ובמידה מסוימת גם בבנק ישראל, שרכישות המט"ח שלו בחודשים מאי ויוני מסמנות מורת רוח מקצב הייסוף. מכל מקום השפעת שער החליפין על האינפלציה היא זמנית, בעוד ששאר המשתנים ובעיקר קצב עליית השכר במשק, מהווים סיכון מתמשך. אנו נוטים להעריך שהסביבה העולמית עשויה לייצב את הריבית בשיעור שגבוה מ-3.0% לאורך זמן.

בנק ישראל עדכן גם את תחזית הצמיחה לשנה הנוכחית לשיעור של 4.0%, והתחזית לשנה הבא נותרה 5.5%. עדכון הצמיחה כלפי מעלה משקף את נתוני הרבעון הראשון שהציגו התכווצות מתונה יחסית בתוצר ביחס להערכות. בנק ישראל מציין בהודעת הריבית את התרומה הגדולה לצמיחה של מספר מצומצם של חברות: "חלק ניכר מצמיחת המשק בתקופה האחרונה משקף יצור בחו"ל של חברות גלובאליות הפועלות בישראל, ובניכוי הפעילות של חברות אלה הצמיחה נמוכה יותר נוכח מגבלות ההיצע". התרומה הזו של מספר חברות גלובאליות מעלה סימני שאלה. לא ברור אם היצוא הזה צפוי להוסיף ולגדול, וכמו כן פירות הצמיחה האלו לא נותרים ברובם בארץ, ולכן אינם פועלים להגדלת התעסוקה וההכנסות וליצירת אפקט של מכפיל.

היצע הטיסות גדל ומספר היוצאים מהארץ עולה בהדרגה. בחודש יוני יצאו מישראל דרך האוויר 634 אלף איש. מספר הנוסעים עדיין נמוך מזה מהמחצית הראשונה של 2025 לפני המלחמה באיראן, וכן ביחס ליוצאים לפני המלחמה ב- 2023. מחירי הטיסות בשקלים עלו בשלוש השנים האחרונות בשיעור נמוך של פחות מ- 6%, ונראה שהסיבה היחידה למספר הנוסעים הנמוך הוא ההיצע, שכנראה יגדל בהדרגה.

גלובלי

איגרות החוב הממשלתיות בעולם רשמו בשבוע האחרון עלייה נוספת בתשואות, על רקע התגברות הסיכונים הגיאופוליטיים, חידוש הלחימה מול איראן והתחדשות העלייה במחירי האנרגיה. מחיר חבית נפט עלה בשבוע האחרון לרמה של 76 דולר לעומת 72 לפני שבוע. נתונים אלו מחזקים את ההערכות להידוק מוניטרי חד יותר מצד הפד ובנקים מרכזיים נוספים, כפי שכבר מגולם בשווקים. על רקע התגברות הסיכונים והעלייה בתשואות נרשמו ירידות שערים במרבית מדדי המניות, למעט המדדים המרכזיים בארה"ב. מדד הנאסד"ק עלה ב-1.7%, מדד ה-S&P500 עלה ב-1.2% ואילו מדד הדאו ג'ונס ירד ב-0.5%. באירופה ובאסיה נרשמו ירידות שערים חדות יותר. מדד היורוסטוקס 50 ירד ב-2.2%, מדד הקאק בצרפת ירד ב-2.0% ומדד הדאקס בגרמניה ירד ב-2.8%. בסין מדד שנחאי ירד ב-1.2%, ביפן מדד הניקיי ירד ב-1.7%, בהודו מדד הניפטי ירד ב-0.3%, ומדד הקוספי בקוריאה ירד בשיעור חד של 8.0%.

האינדיקטורים הכלכליים בארה"ב מצביעים על המשך התרחבות מתונה. מדד ISM לענפי השירותים בארה"ב ירד ביוני ל-54.0 נקודות לעומת 54.5 במאי, בעיקר בשל ירידה בהזמנות החדשות, אך הוא ממשיך להצביע על התרחבות בפעילות ועל ביקושים יציבים. לצד ההתמתנות במדד, נרשם שיפור בשוק העבודה כאשר מדד התעסוקה חזר להצביע על התרחבות לראשונה מזה ארבעה חודשים. בנוסף, נרשמה ירידה ברכיב המחירים במדד, המצביעה על התמתנות מסוימת בלחצי האינפלציה בענפי השירותים. מספר דורשי האבטלה הראשוניים בארה״ב נותר יציב יחסית בשבוע האחרון ברמה של 215 אלף, מעט מתחת לממוצע בחודש האחרון (222 אלף), ובמקביל מספר דורשי האבטלה המתמשכים עלה מעט ל-1.81 מיליון.

שוק הדיור האמריקני ממשיך להפגין חולשה. קצב מכירות הבתים הקיימים בארה״ב ירד ביוני בשיעור של 2.4%, לאחר עלייה חזקה במאי, לקצב שנתי של 4.09 מיליון יחידות – בדומה לרמה בחודש המקביל אשתקד. ריביות המשכנתא הגבוהות ממשיכות לבלום את שוק הדיור, כאשר בעלי בתים נמנעים ממכירה בשל אובדן תנאי המימון הנוחים שברשותם, בעוד שעלויות האשראי הגבוהות פוגעות גם בביקוש מצד רוכשים חדשים.

פרוטוקול ישיבת הפד מיוני, שהתפרסם בשבוע שעבר, הצביע על גישה ניצית יותר, כאשר חברי הוועדה העריכו כי האינפלציה נותרה גבוהה והסיכונים כלפיה מוטים כלפי מעלה, בין היתר בשל מחירי האנרגיה, המכסים והביקוש החזק להשקעות בתחום הבינה המלאכותית. רבים מחברי הוועדה סברו כי הריבית המתאימה בסוף השנה תהיה ברמתה הנוכחית או מעט נמוכה ממנה, בעוד אחרים סברו כי תידרש ריבית גבוהה יותר. למרות שמספר משתתפים ציינו כי היה מקום לשקול העלאת ריבית כבר בישיבה הנוכחית, כלל חברי הוועדה תמכו בסופו של דבר בהותרת הריבית ללא שינוי.

עלייה נוספת בתשואות האג"ח הממשלתיות בארה"ב. התשואה ל-30 שנה עלתה לרמה של 5.06%, מרמה של 4.98% לפני שבוע, תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.56% מ-4.48%, התשואה לחמש שנים עלתה לרמה של 4.31% והתשואה לשנתיים עלתה ל- 4.21%. כמו כן, הציפיות לעליית ריבית הפד התגברו בשבוע האחרון. שוק ההון בארה"ב צופה שבהחלטה הקרובה בסוף חודש יולי הפד יותיר את הריבית ללא שינוי אך שבהחלטה שבחודש ספטמבר הוא יעלה את הריבית ל-4.0% בהסתברות של 86% לעומת 65% לפני שבוע. עליית ריבית נוספת לרמה של 4.25% צפויה בהסתברות של כ-90% באפריל 2027, לעומת הסתברות של כ- 58% לפני שבוע.

הפעילות הכלכלית בגוש האירו הציגה תמונה מעורבת. מדד סנטיקס לאמון המשקיעים רשם ביולי עליה של כ-10 נקודות, והוא נמצא ברמה יחסית גבוהה לשנה האחרונה. מנגד, המכירות הקמעונאיות בחודש מאי ירדו ב-0.2%, אך רמתן ב-12 החודשים האחרונים עלתה ב-1.6%. הציפיות הן שברבעון השני תירשם צמיחה של כ-0.5% במונחים שנתיים, לאחר התכווצות של 0.9% ברבעון הראשון של השנה.

זינוק במדד המחירים ליצרן. מדד מחירי היצרן עלה במאי בדומה לציפיות ב-0.2%, שיעור מתון יותר מזה שנרשם בחודש הקודם על רקע הזינוק במחירי האנרגיה. הקצב השנתי עלה לרמה של 5.9% מרמה של 5.0% בחודש הקודם. שוק ההון מתמחר כעת בין העלאת ריבית אחת לשתי העלאות ריבית בגוש האירו עד סוף 2026, לעומת העלאת ריבית אחת בלבד לפני שבוע. העלאה הבאה, לרמה של 2.50%, צפויה בהסתברות של כ-85% בהחלטה בחודש ספטמבר, והעלאה נוספת לרמה של 2.75% צפויה ביוני 2027 בהסתברות של כ-80%.

יפן – האצה בעליות המחירים מחזקת את ההערכות להמשך העלאות ריבית. מדד מחירי התשומות ליצרנים ביפן (PPI) עלה ביוני ב-7.1% לעומת החודש המקביל אשתקד, ורשם את הקצב המהיר ביותר מאז תחילת 2023. העלייה במדד הובלה בעיקר על ידי מחירי האנרגיה. מדדי מנהלי הרכש, הן למגזר השירותים והן למגזר התעשיה, הוסיפו להצביע על התרחבות. במקביל, הין ממשיך להיסחר ברמה נמוכה של כ-162 ין לדולר, לאחר שנחלש בכ-12% מול הדולר האמריקני במהלך 12 החודשים האחרונים, התפתחות התורמת להתייקרות היבוא ומוסיפה ללחצי האינפלציה. נתונים אלו מצטרפים לשורה של אינדיקטורים המעידים על פעילות עסקית חזקה, והם מחזקים את הערכת השוק כי הבנק המרכזי של יפן ימשיך בתהליך העלאות הריבית. השווקים מתמחרים העלאת ריבית נוספת לרמה של 1.25% ברבעון האחרון של 2026 והמשך מגמה של העלאות ריבית בשנים הקרובות.