סקירת מאקרו / קרדיט: אילוסטרציה – AI

סקירת מאקרו / קרדיט: אילוסטרציה – AI12/07/2026 יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

תמצית

השפעת התיסוף בשקל, עד שלהי מאי, צפויה להערכתנו, להגיע למיצוי במדד המחירים של יוני שיפורסם השבוע. יחד עם גידול ניכר בהיצע הטיסות, במהלך החודש, סביר להניח שגם נראה ירידה במדד, אולי אפילו מהותית ביחס לציפיות. אבל מפה והלאה, כאמור, נצפה להשפעה נייטרלית בנטו, על הפיחות שראינו מאז, מחד, הירידה במחירי הנפט, מאידך, ומרווח הזיקוק הגבוה מאוד, שעוד עלול לעלות.

נתוני ביצוע התקציב של יוני הצביעו על התכווצות של כ-0.4% בגירעון, לרמה של כ-3.3% המהווה שפל, אפקטיבית, מאז תחילת המלחמה. במבט קדימה, נתוני ביצוע תקציב נמוכים עד כה, יחד עם ההגדלה הצפויה בהוצאות מערכת הביטחון מביאים להערכות לסיום השנה ברמה הקרובה ל-5%. ועדיין, יש מקום מסוים לאופטימיות, בהינתן המגמה החיובית.

סקר הערכת המגמות בעסקים, בינתיים, מצביע על אופטימיות משקית, מהולה בפסימיות קלה אצל מי ששער החליפין משפיע עליו יותר. אז אולי נראה עוד שיפור בהמשך עם הפיחות, ביוני.

בארה"ב, האשראי המתגלגל מכרטיסי האשראי התכווץ במאי, באופן התואם את האינפלציה הנמוכה יחסית, למרות השפעות מחירי האנרגיה. וייתכן שיש פה קדימון חיובי לנתוני האינפלציה של יוני שיפורסמו השבוע.

מדדי הרכש של ענפי השירותים, מאידך, שומרים על אופטימיות, לרוב, עם ירידה קלה באותם לחצים אינפלציוניים.

בסין, ההתמתנות בסביבת האינפלציה מרמזת שאנחנו כנראה אחרי שיא ההשפעה של מחירי האנרגיה על הכלכלה הסינית, ככל שמישהו כן שם לב אליהן. החזרה לשגרה מעודדת ציפיות להמשך יישום מדיניות ממשלתית מרחיבה, בקרוב.

מאקרו

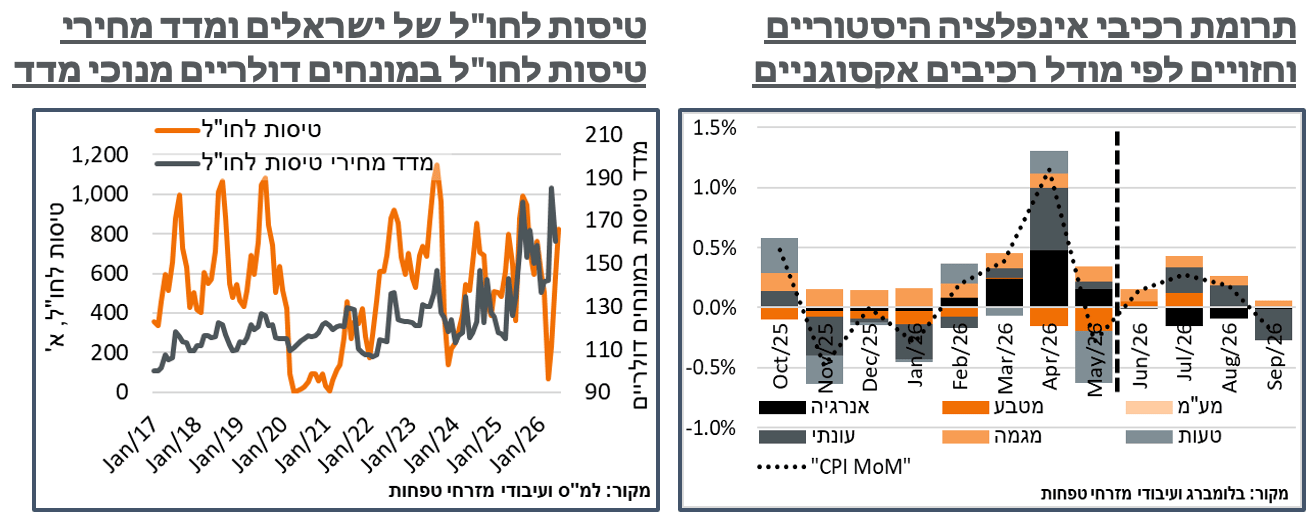

ישראל: אנחנו מצפים שהשפעות התיסוף בשקל, במהלך השנה האחרונה ימשיכו לבוא לידי ביטוי במדד יוני הקרוב. ויחד עם שיפור בהיצע הטיסות, נצפה לירידה של 0.1% במדד, שתביא את האינפלציה השנתית לרמה של 1.6%. ככלל, נעריך עדיין שעל רקע התמסורת הנמוכה (סביבות 5%, לרוב) משער החליפין, גם למוצרים הסחירים, הענפים הרלוונטיים פועלים כעת במרווח גולמי רחב יחסית. ועדיין, להערכתנו, התקבעות היחלשות השקל בשבועות האחרונים ממצה את הפוטנציאל הדפלציוני מהכיוון הזה בראייה כלל משקית. ונצפה להשפעה אינפלציונית, דווקא בנטו מהמטבע מפה. על פי מודל האינפלציה של הגורמים האקסוגנים על המדד, צפויה השפעה במדדי יולי-אוגוסט, בסדר גודל של כ-0.13%, מהכיוון הזה.

מהצד השני, הירידה במחירי הנפט צפויה לבוא לידי ביטוי בעיקר במדד יולי, כמובן בהתאם לירידה האחרונה במחירי הדלק בתחנה, שלהערכתנו, תקזז הרבה מההשפעה האינפלציונית של שער החליפין, במהלך החודש. נזכיר בהקשר הזה שהמודל כולל גם את מרווח הזיקוק שהיה ונותר גבוה לאחרונה, ולהערכתנו עשוי להמשיך לעלות. המודל, כרגע, צופה השפעה דפלציונית מהנפט באוגוסט. אך עם זאת, כן נציין, בהקשר הזה שמדובר בעיקר בהשפעות שניוניות, לפי המודל, של הירידה במחירי הדלק, כאשר מחירי הנפט השקליים עם מרווח הזיקוק הנוכחי, צופים לפי הערכתנו, דווקא עלייה במחיר בתחנה, במהלך החודש. בשורה התחתונה, נצפה להשפעות מקזזות ברובן באופן כללי במהלך הקיץ, אולי עם עלייה קלה בפועל באוגוסט.

בפרט לגבי הטיסות, נתוני היציאות לחו"ל של ישראלים דרך האוויר ביוני הצביעו על מתינות יחסית במונחים מנוכי עונתיות, עם עלייה של כ-4.5%, חודשית, ל-634 א'. הנתונים המקוריים, מנגד, מבטאים את ההתחממות הכללית בשל העונה, עם עלייה של כ-41% ל-825 א', שיא מאז ספט' אשתקד. אל מול זה, תוספת העומס על נתב"ג מכיוון התיירים מחו"ל נותרת מתונה מאוד, עם עלייה של כ-16 א', ל-76 א'.

בצד ההיצע, אנחנו מעריכים כי מספר הטיסות שעברו דרך נתב"ג גדלו בקרוב ל-60% מהותיים יותר, במהלך החודש. ועל רקע זה, נצפה להמשך ירידות במחירי הטיסות, בסדר גודל של כ-7%, במונחים דולריים. נוסיף על זה שלמרות הפיחות במהלך יוני, השינוי בשער החליפין הממוצע של הדולר/שקל בין מאי ליוני הציג פיחות בשקל של כ-1.5% בערך. ובמובן זה, אפשר לצפות לערכים דומים, במונחים שקליים, יחד עם ירידה תואמת במחירי הנופש בישראל, נצפה לגריעה של כ-0.2% מהכיוון הזה במדד המחירים של יוני, השבוע.

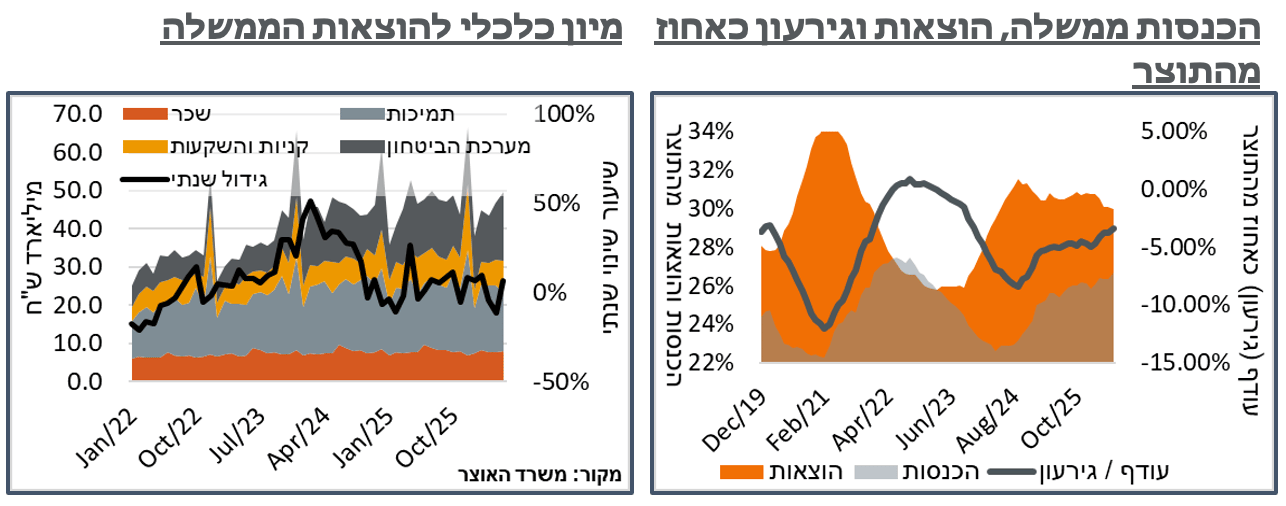

נתוני ביצוע התקציב של יוני הצביעו על התכווצות של קרוב ל-0.4% בגירעון לתוצר, לרמה של כ-3.34%. הרמה הנוכחית, נוסיף, היא שפל מאז נוב' 23' – קרי, הרמה הנמוכה מאז שהשפעות המלחמה באו לידי ביטוי באופן מובהק בתקציב. בינואר 2020, לדוג', ערב השפעות הקורונה, הגירעון עמד על רמה של 3.19%. ובמובן הזה, יש פה לתפיסתנו ערך 'אופייני' משהו לכלכה הישראלית. צריך לציין, כמובן, שאל מול זה עומדת העלייה כולה בתקציב 2026, אשר הייתה צפויה להביא לגידול בגירעון, תוספת ה-15 מיליארד לתקציב הביטחון, שעדיין לא באה לידי ביטוי, וה-25 מיליארד שעשויה להיות מועברת בהמשך השנה.

באשר לדינמיקה החודש, על רקע ההשפעות השליליות של 'עם כלביא', ביוני אשתקד, האוצר מציין הכנסות של כ-45.7 מיליארד ₪ - נתון הגבוה בכ-29% מאשר ההכנסות ביוני שנה שעברה, לעומת גידול שנתי ממוצע של כ-10%, במהלך ינואר-מאי. מתוך גידול של כ-10.4 מיליארד ₪ בהכנסות ממיסים לעומת השנה שעברה, כ-6.8 מיליארד ₪ היו במיסי הכנסה ורכוש ועוד כ-3.4 מיליארד במכס ומע"מ. נזכיר, בהקשר הזה, שהרבה מהכנסות המדינה ממיסים מושפעות מאירועים חד פעמיים בעיקר בחודש העוקב, מע"מ בפרט. ובמובן הזה, יש לנו רמה מסוימת של אופטימיות גם לגבי החודש הבא.

ההוצאות, במקביל, עמדו על כ-54.3 מיליארד ₪, במהלך החודש, גידול של כ-4.9%, שהוא דווקא מהותי יחסית, ורובו ככולו נבע מגידול של כ-2.3 מיליארד ₪ בהוצאות המשרדים. רובה של התוספת (1.1 מיליארד ₪) נבעה מתוספת הביטחון. והיתר דווקא בעיקר מהמשרדים הכלכליים והמנהליים, בניגוד לחברתיים שבלטו עד כה, לאחרונה. האוצר הוסיף כי מדובר בגידול של כ-1.5% בהוצאות המשרדים, עד כה, השנה, בהמשך לשיעורי גידול מתונים בחודשים האחרונים, לעומת גידול מתוכנן של כ-7.2%, בתקציב. קרי, יש פה הטייה של קרוב ל-6%, שתתקזז, בהמשך השנה – סדר גודל של אחוז תוצר, שיתווסף לעלייה הצפויה בתקציב הביטחון.

נזכיר כי בתחזית המאקרו האחרונה של בנק ישראל, אשר פורסמה טרם פרסום נתוני התקציב, הבנק ציפה לגירעון של כ-4.9% ב-2026. להערכתנו, בהינתן הנתונים, יש פה פסימיות קלה. אבל כמו שזה נראה כרגע, בהחלט סביר שנסיים את השנה ברמה דומה לזו.

סקר הערכת המגמות בעסקים הצביע, ברובו, על המשך התאוששות בפעילות המקומית, ביוני. בכלל זה נרשמה עלייה חריגה יחסית של 4.8 נ' במצב החברות המדווח בענפי הבינוי, לרמה של 13.8 נ' – שיא מאז פבר', כמובן על רקע הורדת הריבית של מאי, והצפי להורדות נוספות. אופטימיות זהירה יותר נרשמה בענפי המסחר הקמעונאי, והמלונאות. המגמה, מאידך, הייתה מעורבת יותר בענפי השירותים, ואף ניכרו ירידות קלות, בענפי התעשייה. הלמ"ס הוסיפה על זה כי "ייתכן שירידה זו מושפעת מהירידה בשער החליפין של הדולר, שכן הירידה במאזן היא בעיקר בענפי התעשייה העילית העתירים ביצוא סחורות."

עוד על זה, בסקירת השפעת התיסוף על העסקים, הלמ"ס ציינה כי כ-18% מהחברות בסקר הושפעו לרעה מהפיחות בדולר, לעומת כ-3% אשר דיווחו על השפעה לטובה, כאשר עיקר ההשפעה לרעה הייתה בענפי ההייטק והפיננסים. מבחינת ההתמודדות עם התיסוף, כ-34% מהחברות ציינו כי ספגו את התיסוף, בעוד כ-19% דיווחו כי 'עדכנו מחירים' לעומת כ-15% אשר דיווחו על צמצום השקעות וגיוס עובדים.

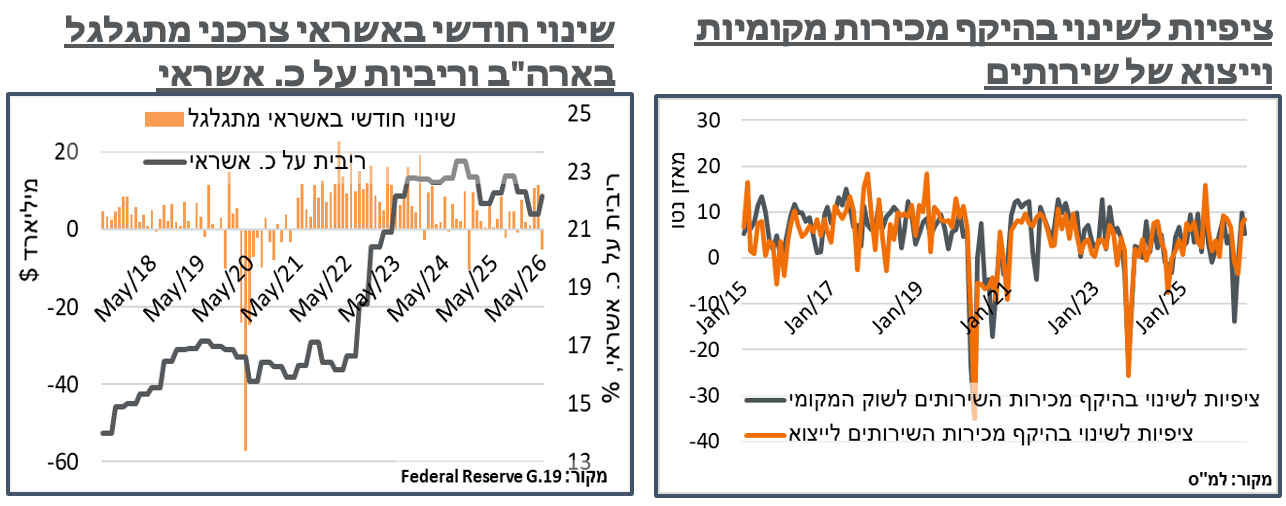

ארה"ב: בנתוני מרץ ואפריל האחרונים ניכר גידול בנפח האשראי הצרכני בארה"ב, על רקע השפעת מחירי הדלק הגבוהים, וכמובן השפעות אינפלציוניות נוספות, כתוצאה מהמלחמה וה-Capex של ה-AI, עם תוספת של מעל ל-20 מיליארד ד', בנפח האשראי, בכל אחד מהחודשים. לעומת זאת, נתוני מאי, אשר פורסמו בשבוע שעבר, הצביעו על היפוך משמעותי ומפתיע במגמה, עם ירידה קלה של קרוב ל-180 מיליון ד' באשראי – הנתון השלילי הראשון מאז נוב' אשתקד.

הרכב האשראי כלל קיזוז של השפעות האשראי הלא מתגלגל, ובפרט הלוואות סטודנטים ורכב, אשר צמחו בכ-5 מיליארד ד', נתון אשר קוזז כמובן על ידי השפעות האשראי המתגלגל, המושפע ברובו מ-כ. אשראי. הריבית על אותם כרטיסי אשראי המשיכה לעמוד על 22.15%, אופייניים לשנים האחרונות. נציין שלפי פרשנותנו כן ראינו רוח פנים מסויימת במדדי המחירים האחרונים בארה"ב, בניגוד להשפעה השניונית שהייתה צפויה מעליית מחירי האנרגיה. ובמובן הזה, סנטימנט צרכני פסימי מאוד הוא הסבר אפשרי. מעבר למדד יוני שיפורסם השבוע (שלישי), יהיה מעניין לראות אם גם נתוני המכירות הקמעונאיות של יוני (חמישי) יצביעו על האטה מסוימת.

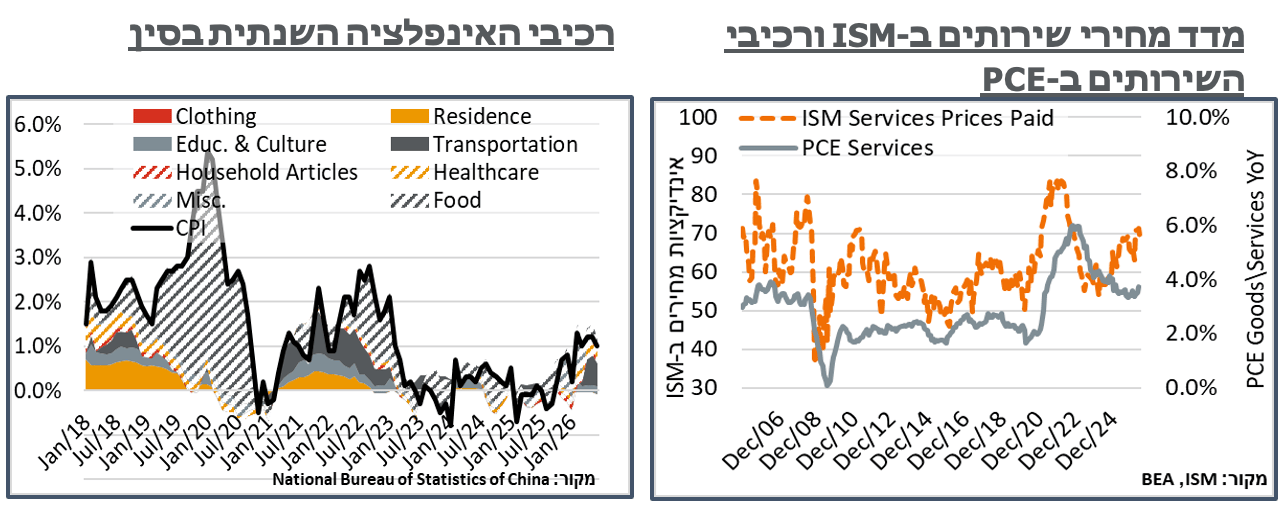

בינתיים, צד ההיצע של ענפי השירותים בארה"ב דווקא ממשיך לשמור על האופטימיות, עם התמתנות קלה בלבד, של 0.5 נ' בסקר ה-ISM לענפי השירותים, במהלך יוני, לרמה של 54.0. הסקר המקביל של S&P Global, לענפי השירותים המשיך להצביע על אופטימיות מאופקת אף יותר, של 51.2 נ'. S&P Global העריכו את הצמיחה בארה"ב הצפויה ברבעון השני בקצב שנתי של 1.2% בלבד, על רקע הנתונים.

האינפלציה במחירי הרכש גם היא מתונה יותר ממאי בשלב הזה, מ-71.3 ל-67.7 – בהחלט לא הרמות הנמוכות של תחילת השנה, מחד. ומאידך, משהו שמשרה סביבה אינפלציונית הרבה יותר מהנוכחית, במחירי השירותים, בהשוואה היסטורית.

סין: הכלכלה הסינית ממשיכה להציג עמידות עד כדי היעדר השפעה נמדדת מהלחימה במפרץ הערבי, עם התמתנות באינפלציה השנתית לרמת 1.0%, ביוני, לאחר חודשיים ברמה של 1.2%. בפרט, לאחר האצה באינפלציית התחבורה, בחודשים האחרונים, קצב האינפלציה בסעיפי התחבורה והתקשורת במדד המחירים לצרכן של סין האט בכ-1.3% ל-4.1%. עוד תרומה להתמתנות האינפלציה נרשמה מסעיפי השונות, אשר עלו שנתית, במאי, בכ-9.9%, והתמתנו כעת לכ-6.6%. עוד העידו על היעדר השפעות מהלחימה, ירידה של כ-0.4% באינפלציית המוצרים הסחירים ל-1.1%, בעוד שהשירותים נותרו יציבים על 0.8%.

האינפלציה במדד המחירים ליצרן המשיכה להאיץ, מנגד, עם עלייה מ-3.9% ל-4.1%. ומאידך, קצב עליית האינפלציה פה היה איטי משמעותית מבחודשים קודמים, וגם במקרה הזה נצפה למיצוי התגובה האינפלציונית, בחודש הבא. נוסיף כי ברבעון האחרון, תשואות האג"ח לשנתיים בסין התמתנו מסביבת 1.32% לכ-1.23%, על רקע ציפיות למדיניות מרחיבה יותר בהמשך.