קרן נאמנות במוקד / קרדיט: אילוסטרציה – AI

קרן נאמנות במוקד / קרדיט: אילוסטרציה – AI29/06/2026 משה שלום, מנתח שווקים FUNDER

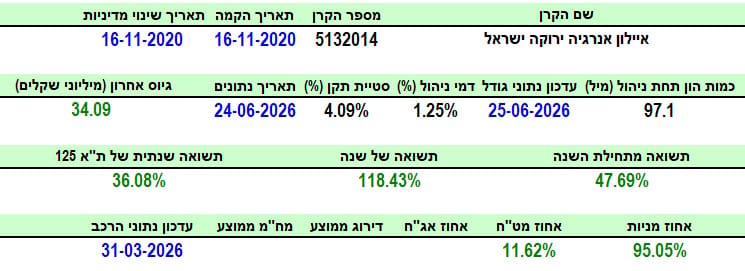

פרטי הקרן

הקרן מנוהלת על ידי בית ההשקעות איילון (איילון אנרגיה ירוקה ישראל), כאשר מועד הקמתה וכן מועד שינוי המדיניות האחרון שלה נקבעו ל-16 בנובמבר 2020. עם הון מנוהל של 97.1 מיליון שקלים, הקרן ממוקמת במקום ה-11 מתוך 27 קרנות בקטגוריה שלה. עם זאת, חשוב לסייג כי קטגוריה זו רחבה ומאגדת קרנות החשופות לענפים שונים, ביניהם בנקים, ביטוח, אנרגיה ותשתיות, נתון שיש לקחת בחשבון בעת השוואת היקף הנכסים ודמי הניהול.

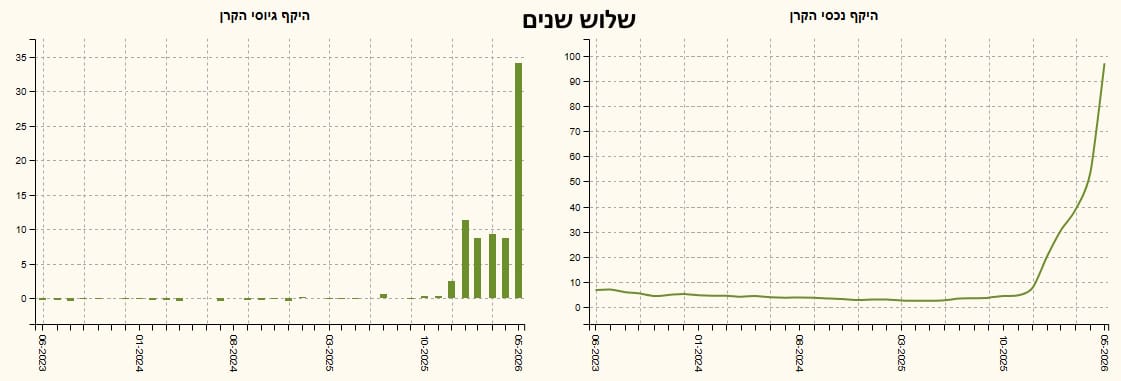

דמי הניהול בקרן עומדים על 1.25%, שיעור שאינו נחשב לגבוה במיוחד עבור קרן מנייתית מובהקת. מנגד, סטיית התקן חריגה בגובהה ועומדת על 4.09%, נתון המשקף תנודתיות רבה. לאור מאפייניו השמרניים של המשקיע הישראלי הממוצע, תנודתיות כה גבוהה עשויה להוות אתגר עבור מנהלי הקרן. נתון בולט במיוחד הוא היקף הגיוס האחרון, שהסתכם ב-34.09 מיליון שקלים – סכום משמעותי ביותר ביחס לסך ההון המנוהל, כמו גם בהשוואה לקטגוריה כולה. למעשה, זהו הגיוס הגבוה ביותר בקטגוריה, בעוד הקרן הבאה אחריה גייסה 7.66 מיליון שקלים בלבד (נושא שיועמק בפרק הגיוסים).

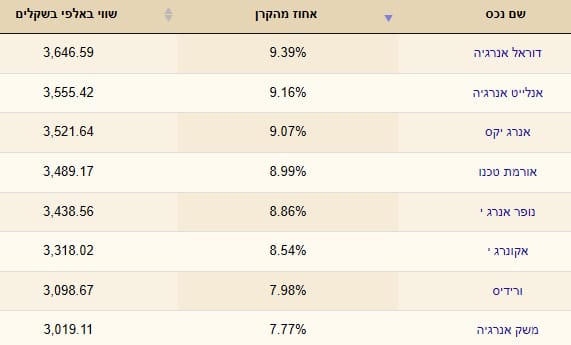

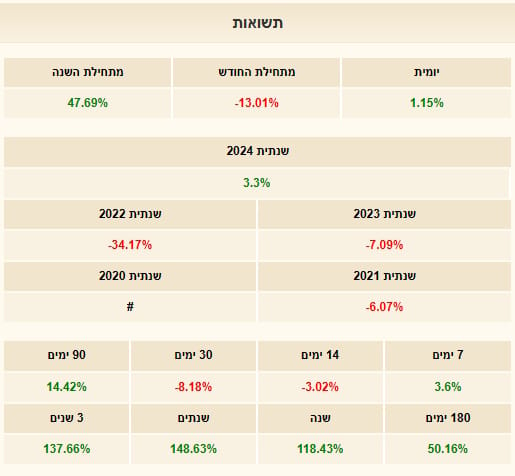

שורת התשואות בקרן מרשימה ביותר: היא הניבה תשואה של 47.69% מתחילת השנה ותשואה שנתית של 118.43%, וזאת בהשוואה לתשואה שנתית של 36.08% במדד הייחוס ת"א-125. ביצועים אלו בולטים לחיוב במיוחד על רקע המלחמה והטלטלות הכלליות. באשר לחשיפות, התמונה נותרת שגרתית בהתאם לייעודה ("אין בשורות בחשיפות"), כאשר החשיפה המנייתית עומדת על 95.05% והחשיפה למט"ח על 11.62%. ראו מטה את ההחזקות העיקריות של הקרן כאשר אלו ההחזקות עם יותר מ-5% השפעה בתיק:

ביצועי הקרן

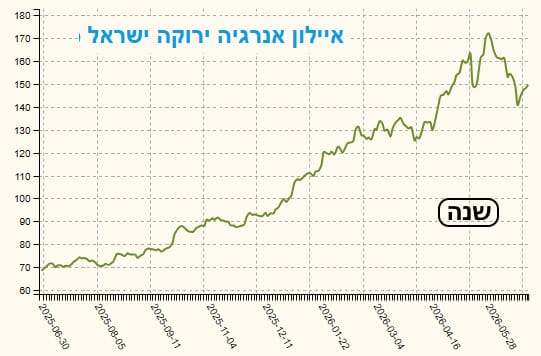

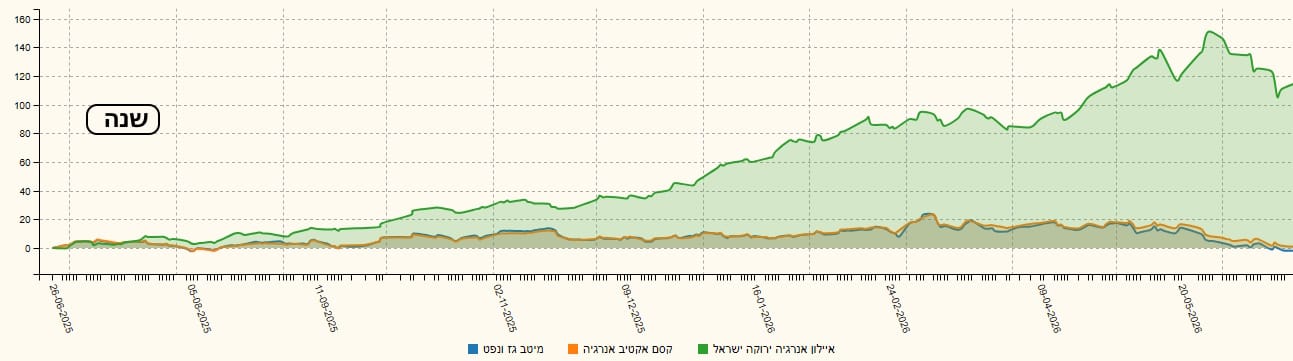

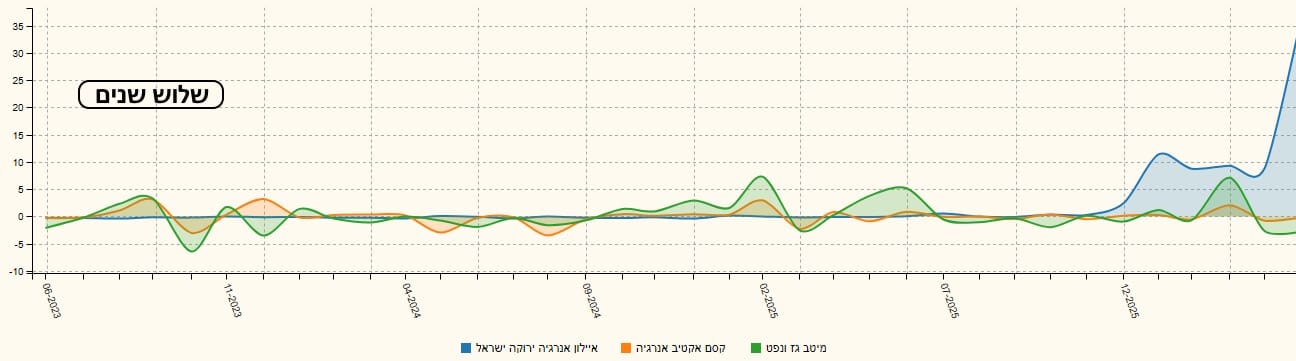

במבט על הגרף השנתי קשה להסביר את סטיית התקן החדה שנידונה קודם לכן. עם זאת, המספרים מדברים בעד עצמם, וייתכן כי ההסבר טמון בשלב האחרון של תנועת המחירים. מכל מקום, ניתן להבחין בבירור בזינוק המרשים בביצועי הקרן (המשקף את הגאות בסקטור כולו) שנמשך ברציפות כמעט עד סוף חודש מאי השנה, שלאחריו התרחשה צניחה חדה. יש הטוענים כי קיימת כאן אנומליה, שכן הסקטור המריא במקביל לעלייה במחירי הנפט, וקרס יחד עמו כאשר האחרון תיקן כלפי מטה.

ידוע כי כדאיות ההפקה והפריחה של סקטור האנרגיה הירוקה נתמכות במחירי אנרגיה פוסילית גבוהים; ואולם, דווקא כאשר המשבר טרם הסתיים וקיים מחסור ממשי ב"זהב השחור" (נפט), סקטור האנרגיה הירוקה אמור היה להמשיך לצמוח ולהתרחב, לפחות עד שייווצר עודף היצע של נפט בשווקים. חרף ההסכם המתגבש בין איראן לארה"ב, המציאות בשטח רחוקה מכך. צניחת מחירי הנפט נבעה בעיקר מיציאת ה"אוויר החם" והספקולטיבי מהשוק, שכן היצע חביות הנפט היומי הזמין כיום נמוך משמעותית מרמתו טרם המלחמה:

כיום זמינות כ-94.5 מיליון חביות ביום, בעוד שלפני פרוץ המלחמה היו זמינות 13.6 מיליון חביות נוספות ביום (על פי נתוני סוכנות האנרגיה הבינלאומית, ה-IEA). אם כן, כיצד ניתן להסביר התפתחות זו? נראה כי דפוסי המסחר המקובעים גברו על ההיגיון הפונדמנטלי, והובילו לירידה מתואמת של ה"ירוק" (האנרגיה המתחדשת) יחד עם ה"שחור" (הנפט). על כל פנים, כפי שיפורט בהמשך, מסתמן כי עדיין קיים יתרון פיננסי מהותי בהחזקת מניות האנרגיה הירוקה. עד אז, להלן טבלת התשואות ורצף הביצועים הממחישים את הישגי הסקטור בתקופה האחרונה:

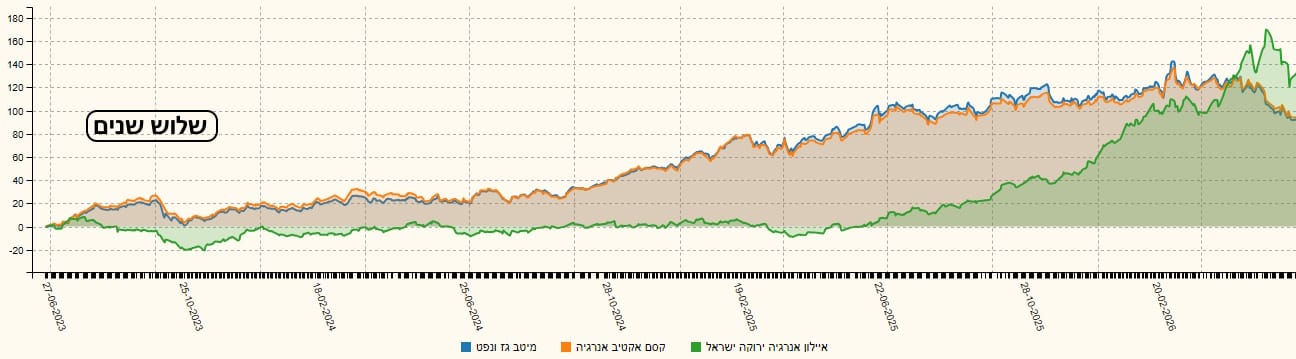

כעת, ניגש להשוואה אחת מתבקשת: ביצועיה של הקרן מבית איילון אל מול שתי קרנות המתמקדות בהשקעה בחברות מתחום האנרגיה הפוסילית. מבחינת התשואות בשלושת טווחי הזמן שנבדקו (שלוש שנים, שנה אחת ושלושה חודשים), עולה תמונה ברורה ולפיה החשיפה לסקטור האנרגיה הירוקה הניבה ערך רב יותר והייתה עדיפה משמעותית מבחינה השקעתית על פני החזקה במניות האנרגיה המסורתית, לפחות מאמצע 2025:

גיוסים ופדיונות

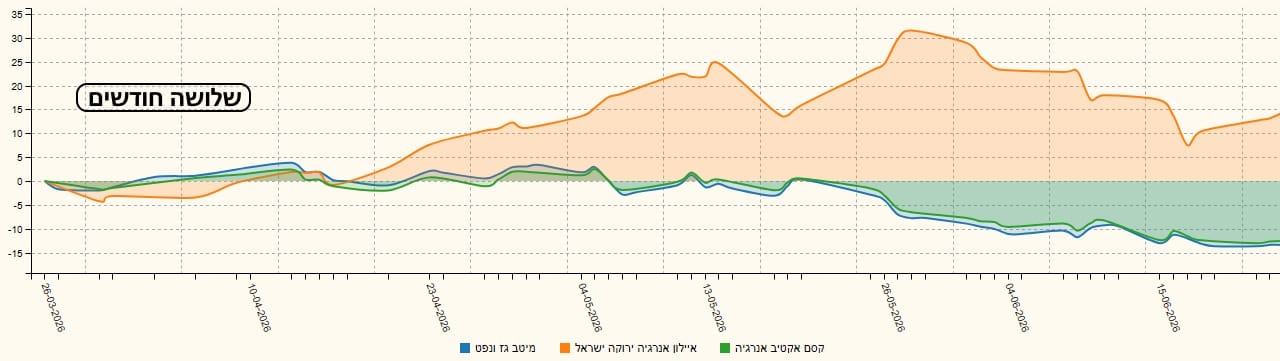

סוגיה אחת שנותרה בגדר תעלומה היא התנהגות המשקיעים: מה הוביל לכך שהגיוס האחרון היה כה בולט וחריג בהיקפו? אמנם נכון כי בארבעת עד חמשת החודשים האחרונים נרשמה מגמת גיוסים חיובית ונאה למדי, אך נתוני הגיוס של חודש מאי היו חריגים בעוצמתם, תופעה המשתקפת בבירור גם בזינוק החד בעקומת שווי נכסי הקרן.

הפתרונים לכך שמורים ככל הנראה עם מנהלי הקרן, אך מדובר בתופעה פיננסית המחייבת תשומת לב ומעקב, והיא ללא ספק אחת הסיבות המרכזיות שבגינן בחרתי להציג קרן זו לבחינתכם. האם אנו צפויים לחזות בגיוסי ענק דומים גם בעתיד הקרוב? הסבירות לכך נמוכה, אלא אם כן יתגלה מידע מהותי חדש הנוגע לקרן עצמה או לאחת מחברות המטרה שבהן היא מחזיקה בשיעור ניכר. להלן נתוני הגיוסים של הקרנות המשמשות בהשוואה:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמים באתר זה מסופקים כשירות לגולשים. אין לראות בהם משום המלצה או תחליף לשיקול דעתו העצמאי של הקורא, וכן אין לראות בהם הצעה, שיווק או ייעוץ השקעות בקרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות, ניירות ערך אחרים או נדל"ן – בין אם באופן כללי ובין אם בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לשם רכישה, ביצוע השקעות, פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות, וכמו כן עשויים לחול בו שינויי שוק ושינויים אחרים.

בנוסף, עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לבין התוצאות בפועל. לכותב עשוי להיות עניין אישי בתוכן המאמר, לרבות החזקה או ביצוע עסקאות, עבור עצמו או עבור אחרים, בניירות הערך או במוצרים הפיננסיים הנזכרים במסמך זה, ולפיכך הוא עשוי להימצא בניגוד עניינים. מערכת אתר פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, בין מראש ובין בדיעבד. פאנדר לא תישא באחריות בכל צורה שהיא לנזק או להפסד שייגרמו, ככל שייגרמו, משימוש במאמר או בראיון זה, ואינה מתחייבת כי השימוש במידע זה יניב רווחים למשתמש.

כמו כן, מערכת האתר עושה מאמצים ניכרים לאתר את בעלי הזכויות בצילומים, בסרטונים, בגרפים או בכל חומר אחר המתפרסם בו. השימוש ביצירות שבעל זכויות היוצרים בהן אינו ידוע, לא אותר או שרשותו לא הושגה, נעשה על פי סעיף 27א לחוק זכות יוצרים. אם זיהיתם צילום, סרטון או גרף שאתם סבורים כי זכויות היוצרים בו נמצאות בבעלותכם, יש לפנות לכתובת הדוא"ל [email protected]. במידה שהתוכן בכתבה מפר זכויות יוצרים שבבעלותכם, אם מצאתם שגיאה בכתבה או במאמר, או אם נתקלתם בפרסומת בלתי ראויה, אנא דווחו לנו לכתובת [email protected].