שער הדולר שקל בעוד 6 חודשים / קרדיט: אילוסטרציה – AI

שער הדולר שקל בעוד 6 חודשים / קרדיט: אילוסטרציה – AI09/06/2026 עפר קליין, ראש אגף כלכלה ומחקר בהראל

לשער הדולר הרציף - להשוואת קרנות כספיות - לדשבורד המניות - 10 סיבות: השקל חזק באופן מוגזם - מגזין FUNDER - לתיק אישי - להורדת אפליקציית FUNDER

השוואת קרנות כספיות חשופות דולר - השוואת קרנות כספיות חשופות אירו - השוואת קרנות כספיות נקובות דולר $ - אולי מגיע לכם עד 700 אלף שקלים ולא ידעתם - ראיון בלעדי ל FUNDER

|

|

ציפיות הנגזרות משוק ההון |

תחזית הראל |

|

אינפלציה בחודשים הקרובים |

מינוס 0.2% במאי | מינוס 0.1% ביוני |

מינוס 0.2% במאי | מינוס 0.1% ביוני |

|

אינפלציה ב-12 המדדים הקרובים |

1.4% |

1.80% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.25% |

3.25% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

2.95 ₪ |

2.85 ₪ |

נקודות מרכזיות

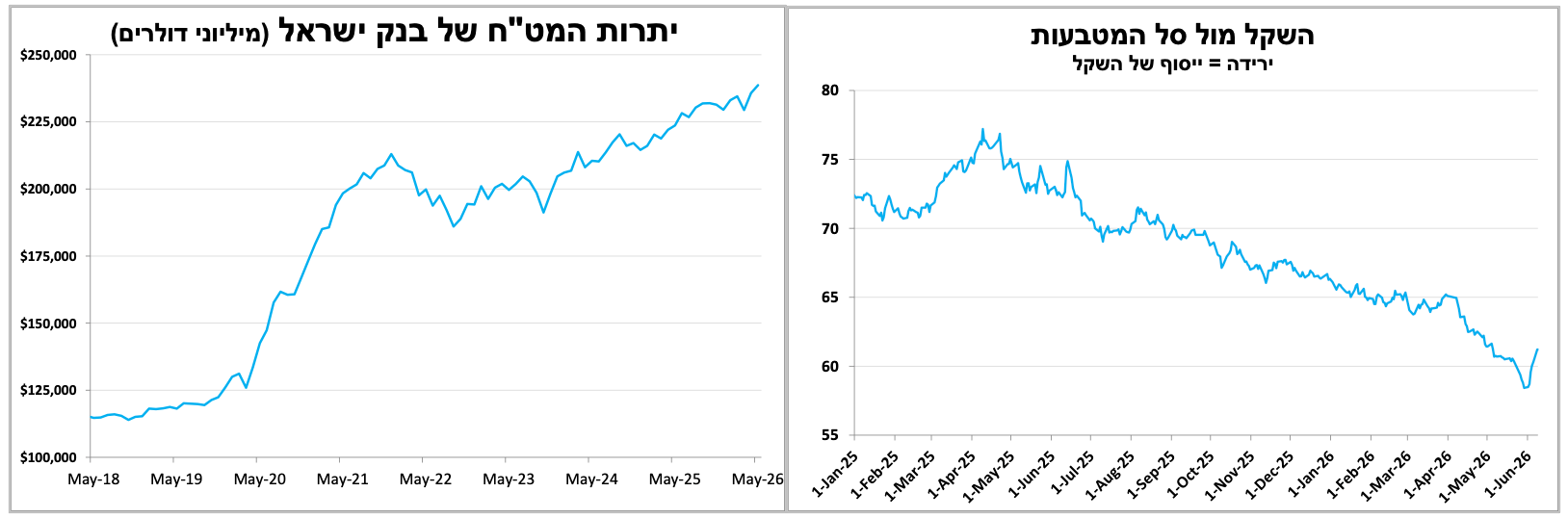

ירידות בשווקי המניות בחו"ל לצד דברי נגיד בנק ישראל ויום לחימה מול איראן תרמו לפיחות מהיר בשקל בשבוע האחרון....ואז חזרה.

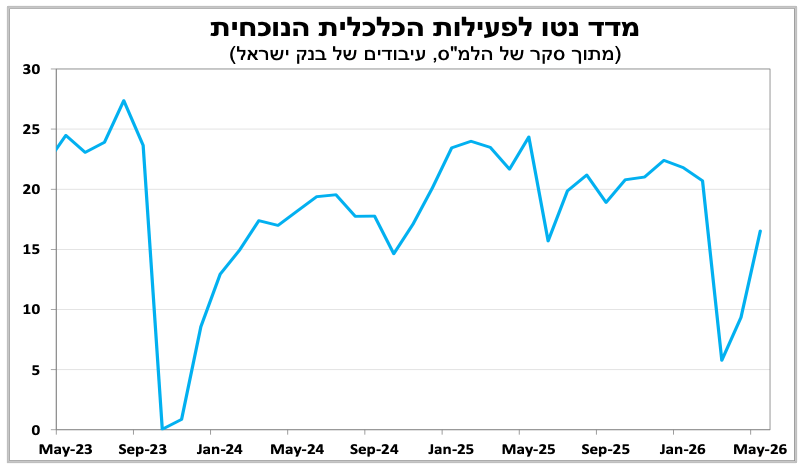

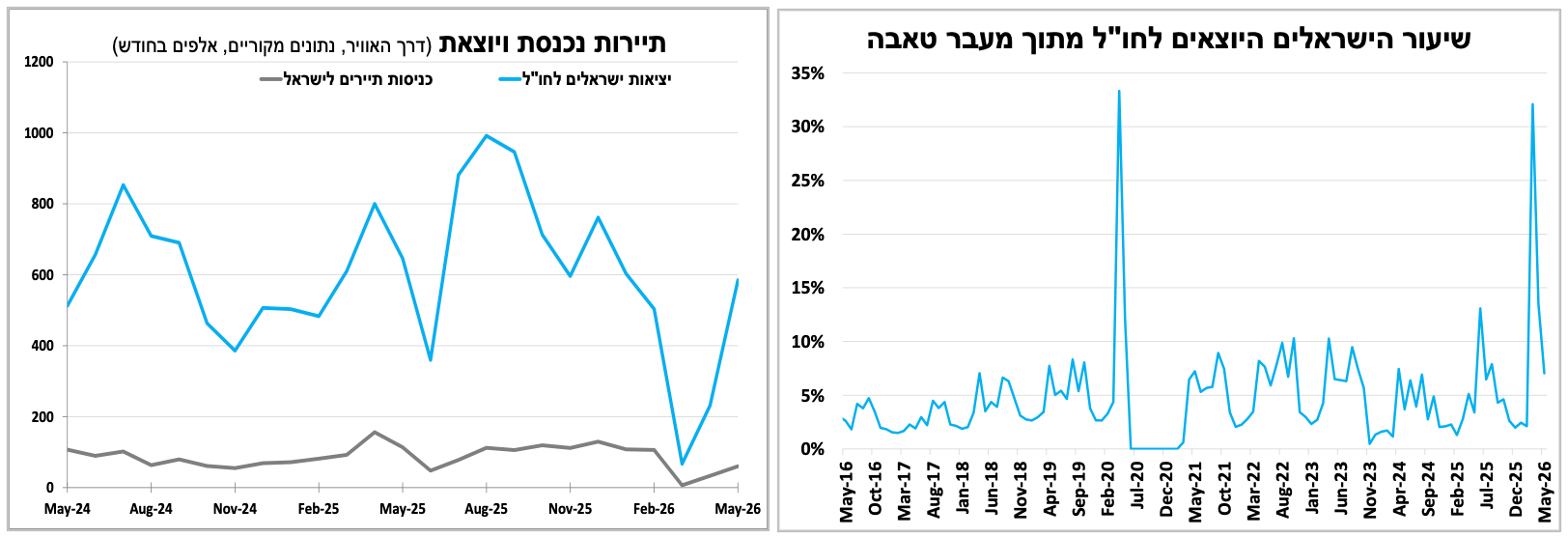

סקר מגמות העסקים למאי מצביע על שיפור רחב בסנטימנט החברות בישראל, בעיקר בענפי השירותים. סך יציאות הישראלים לחו"ל במאי היה דומה למאי אשתקד, אך שיעור היוצאים לחו"ל דרך מעבר טאבה נותר גבוה.

ממשל טראמפ מנסה לבנות מחדש את מדיניות המכסים לאחר פסילתה בבית המשפט העליון הפעם באמצעות מסלול משפטי אחר והטלת מכסים של 10% עד 12.5%, לצד רשימת פטורים רחבה. אי אפשר להתעלם מהאירוניה בכך שהממשל מציג את הטענה החוקית העיקרית למכסים החדשים כמהלך למלחמה בעבודות כפייה.

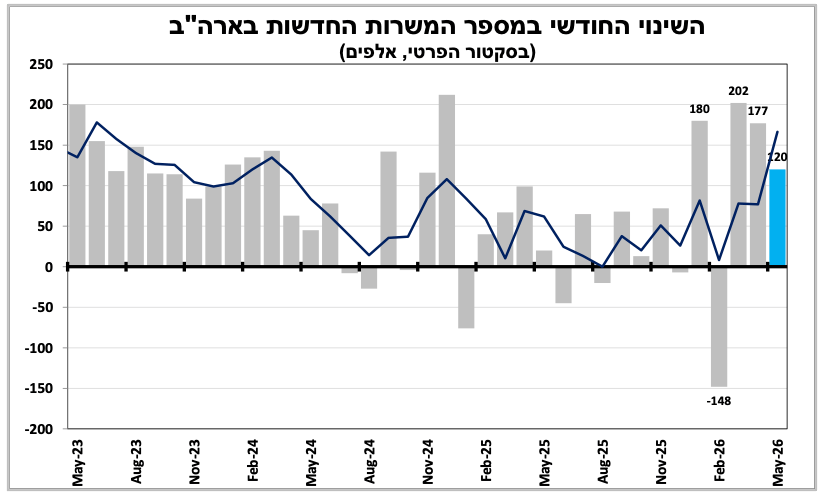

דוח התעסוקה בארה"ב למאי היה חזק מהצפוי וכלל עדכון משמעותי כלפי מעלה של נתוני החודשיים הקודמים. לאור הפרסום התקוות להפחתות ריבית השנה בארה"ב התפוגגו.

בחמישי הזה תתפרסם החלטת הריבית בגוש האירו כאשר העלאת ריבית של רבע נקודת אחוז נראית כמעט עניין סגור, בין היתר לאור העלייה באינפלציית הליבה. הפוקוס יהיה על התחזיות המעודכנות שיאותתו האם העלאה נוספת תגיע כבר בהחלטה הבאה או רק בהמשך השנה.

מחר (רביעי) הריבית בקנדה צפויה להישאר ללא שינוי על 2.25%, על רקע צמיחה מקרטעת ועלייה באבטלה. בשלישי הבא לפנות בוקר הריבית באוסטרליה צפויה להישאר ללא שינוי על 4.35% לאחר שלוש העלאות רצופות. ביפן לעומת זאת אנו מעריכים שהריבית תעלה לראשונה השנה ל-1.0%.

ירידות בשווקי המניות בחו"ל לצד דברי נגיד בנק ישראל ויום לחימה מול איראן תרמו לפיחות מהיר בשקל בשבוע האחרון ואז חזרה....

רק לפני כשבוע הדולר שקל התקרב לרמת 2.8. מאז קיבלנו את דברי הנגיד, שהזכיר כי הייסוף בשקל הוא אחד הגורמים שממתנים את האינפלציה, את נתוני יתרות המט"ח למאי שהצביעו על רכישות מט"ח של כ־800 מיליון דולר מצד בנק ישראל, ובהמשך גם הסלמה ישירה מול איראן וירידות חדות בשווקים הגלובליים.

התוצאה הייתה מהלך חד ומהיר כמעט עד 3 שקלים לדולר. אלא שכמעט באותה מהירות, בתוך פחות מיום, חלק מהמהלך כבר נמחק.

בשורה התחתונה, יותר מאשר לנתח כל תנודה נקודתית בדולר שקל, נכון להתמקד במה שהתנודתיות עצמה מספרת לנו: השוק המקומי רגיש מאוד לשילוב בין ריבית, התערבות בנק ישראל, פרמיית סיכון גיאופוליטית וסנטימנט גלובלי.

בשבוע הבא הפוקוס יעבור למדד המחירים לצרכן לחודש מאי, שיתפרסם ביום שני הקרוב. אנו צופים שלאחר העלייה הגדולה שראינו באפריל תרשם ירידה של כ-0.2% במדד מאי, לאור ירידה עונתית במחירי הטיסות, הנופש והמזון, שתקוזז עם עלייה במחירי הפירות הטריים וההלבשה. בשלב זה, הערכתנו להפחתת ריבית בתחילת יולי לא השתנתה.

נתון חיובי להכנסות המדינה ממסים - עדיין מוקדם להסיק על הורדת מע"מ

נתוני ביצוע התקציב לחודש מאי מצביעים על המשך שיפור מתון בתמונת הגירעון, בעיקר בזכות צד ההכנסות. הגירעון המצטבר ב- 12 החודשים האחרונים ירד לכ- 3.75% תוצר, לעומת כ- 3.8% בסוף אפריל, והסתכם בכ- 81.2 מיליארד שקל. בחודש מאי עצמו נרשם גירעון של כ- 8.3 מיליארד שקל, בדומה למאי אשתקד, אך מתחילת השנה עדיין נרשם עודף מצטבר של כ- 1.8 מיליארד שקל. ביחס לשנה שעברה, השיפור נובע בעיקר מגידול חד יחסית בהכנסות המדינה, שעלו מתחילת השנה בכ- 8.8%. במקביל, למרות המלחמה הוצאות הממשלה עלו מתחילת השנה בשיעור מתון של כ- 1.4% בלבד, אם כי להערכתנו קצב גידול ההוצאות צפוי לעלות במחצית השנייה של השנה. לכן, בשלב זה הנתון הפיסקלי חיובי ותומך בהמשך התכנסות הגירעון ליעד, אך מוקדם להסיק ממנו על שינוי מבני או על אפשרות להורדת המע"מ.

שיפור בסנטימנט החברות בישראל במאי. גם צבא ארה"ב בנתב"ג לא ימנעו מישראלים לצאת לחו"ל.

סקר מגמות העסקים של הלמ"ס לחודש מאי מצביע על שיפור רחב בסנטימנט העסקים, לאחר הפסקת האש והסרת מגבלות פיקוד העורף, כאשר בכל הענפים נרשם שיפור לעומת החודש הקודם. השיפור בלט לחיוב בענף השירותים, עם שיפור במכירות לשוק המקומי וליצוא. זאת מול המשך חולשה (כצפוי) בענף המלונאות אם כי הפגיעה פחות חריפה בהשוואה לאפריל. בסך הכול הדוח הנוכחי חיובי, אך עדיין אינו מעיד על חזרה מלאה לפעילות לרמות שראינו לפני המבצע האחרון מול איראן.

סך יציאות הישראלים לחו"ל במאי היה דומה למאי בשנה שעברה אם כי הרכב מעט השתנה. מספר יציאות דרך היבשה (בעיקר דרך מעבר טאבה) נותר גבוה למרות שלא היו הגבלות במאי. הדבר מתחבר לדיווחים בתקשורת שלפיו נתב"ג פעל בקיבולת חלקית גם במאי למרות הפסקת האש וההגבלות, בין היתר בשל שימוש צבאי בשטח ובמשאבים.

במקביל, נתוני כניסות התיירים לישראל במאי המשיכו (כצפוי) להיות עגומים לאור המשך הפסקת האש השברירית, כאשר מספר כניסות התיירים לישראל נחתך בכמעט חצי בהשוואה למאי בשנה שעברה.

עבודת כפייה - ניסיון יצירתי של ממשל טראמפ להמשיך את המכסים לאחר ביטולם על ידי בית המשפט העליון

לאחר שבית המשפט העליון בארה"ב פסל לפני מספר חודשים את מרבית המכסים שהכריז טראמפ, הממשל מקדם הצעה להטלת מכסים חדשים של 10% עד 12.5% על יבוא מכ-60 מדינות. לפי ההצעה מדינות שיש להן איסור (או התחייבות לפעול) נגד יבוא מוצרים שיוצרו בעבודת כפייה יהיו כפופות למכס של 10% - קנדה, מקסיקו, האיחוד האירופי, בריטניה, טאיוואן ועוד. שאר המדינות (כולל ישראל) יהיו כפופות למכס של 12.5%. חשוב להדגיש שמדובר עדיין בהצעה והמהלך כפוף להליך שימוע שמתוכנן עד לתחילת יולי. אף ששיעורי המכס בהצעה נמוכים יחסית להכרזות קודמות, היא כוללת רשימת פטורים רחבה מאוד, והמסלול המשפטי הפעם ארוך יותר ונתון לשינויים. הסיכוי של המהלך לשרוד נראה גבוה יותר מהמכסים שנפסלו בעבר שכן לא נדרש אישור של הקונגרס. עם זאת עדיין ייתכנו שנראה שינויים עד להחלטה הסופית. אי אפשר להתעלם מהאירוניה בכך שהממשל מציג את הטענה החוקית העיקרית למכסים החדשים כמהלך למלחמה בעבודות כפייה.

שוק העבודה האמריקאי הפתיע בעוצמתו. דוח תעסוקה מקטין מאוד את האפשרות להפחתת ריבית השנה.

לאחר חודשיים של דוחות תעסוקה מזגזגים (פעם חזקים ופעם חלשים) דוח התעסוקה הראשוני למאי בארה"ב היה טוב בהרבה מהציפיות המוקדמות. במאי נוספו כ-172 אלף משרות חדשות (120 אלף בסקטור הפרטי) כמעט כפול מההערכות המוקדמות, כאשר נתוני החודשיים הקודמים עודכנו משמעותית כלפי מעלה. שיעור האבטלה נותר יציב על 4.3%, כפי שהיה ברוב החודשים בחצי השנה האחרונה.

בשבוע הבא תתפרסם החלטת הריבית, כאשר הגידול המהיר במשרות, בשילוב אבטלה יציבה ושכר שעולה בקצב איטי יותר (אך עדיין לא נמוך) יחזקו את הקולות הניציים בבנק המרכזי.

אך לפני ההחלטה הפוקוס יעבור לנתוני האינפלציה למאי שיתפרסמו מחר (רביעי). על פי ההערכות האינפלציה צפויה להמשיך לעלות ולחצות את רף ה-4%, וגם מדד הליבה צפוי לעלות ל-2.9%.

נתוני התעסוקה החזקים, לצד המשך העלייה באינפלציה, צפויים להוביל ביום רביעי הבא למסר ניצי יותר בהחלטת הריבית, עם דגש על המתנה ממושכת. הדבר צפוי לבוא לידי ביטוי גם בתחזיות המעודכנות, כאשר רוב החברים בבנק כנראה ימחקו את הציפיות שלהם להפחתת ריבית השנה וגם בשנה הבאה. כל עוד השיבושים בהורמוז נמשכים ומחירי האנרגיה נותרים גבוהים, השאלה המרכזית כבר איננה מתי הריבית תרד, אלא האם יהיה צורך בהעלאת ריבית בהמשך הדרך.

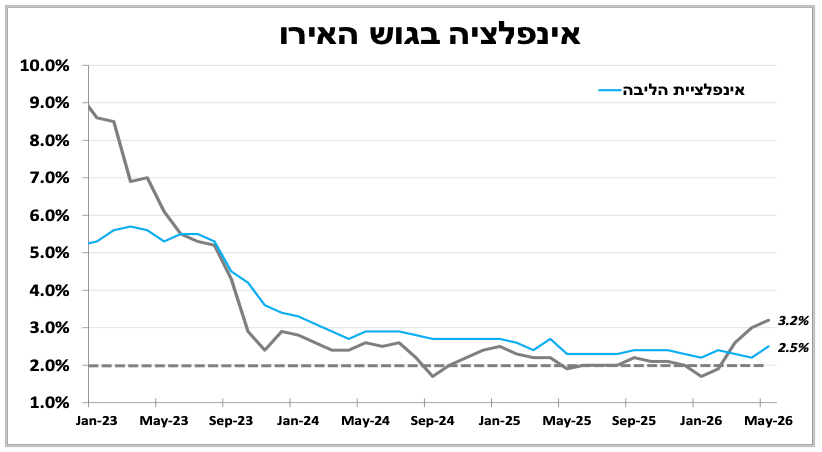

בחמישי תתפרסם החלטת הריבית בגוש האירו כאשר העלאת ריבית של רבע נקודת אחוז כבר מתומחרת

בחמישי הזה תתפרסם החלטת הריבית בגוש האירו (הבנק המרכזי השני בגודלו בעולם) כאשר העלאת ריבית של רבע נקודת אחוז כבר מתומחרת, לאור ההכוונה שניתנה על ידי בכירים בבנק בשבועות האחרונים, העלייה באינפלציית הליבה במאי והימשכות השיבושים במיצרי הורמוז.

נתוני האינפלציה הראשוניים למאי הראו שהיא עלתה ל-3.2% (3.0% באפריל) הרמה הגבוהה ביותר זה כמעט שנתיים וחצי. מרבית העלייה נבעה כמובן ממחירי האנרגיה, אך גם ללא זאת אינפלציית הליבה עלתה ל-2.5%. אמנם לא מדובר בנתון גבוה אך זהו נתון שמדאיג את הבנק המרכזי מחשש שזעזוע האנרגיה מחלחל למחירי השירותים.

למרות שעליית הריבית בחמישי היא כמעט ודאית, הדבר אינו אומר הרבה לגבי המשך הדרך. במוקד ההחלטה יהיו התחזיות המעודכנות של הבנק לצמיחה ולאינפלציה, ואולי נקבל איתות לשאלה האם הבנק רואה העלאת נוספת כבר בהחלטה העוקבת, או יעדיף להעלות אותה רק בהמשך השנה בהתאם להתפתחויות במזרח התיכון.

ריביות מסביב לעולם - מאמריקה הצפונית עד לפסיפיק

מחר (רביעי) צפויה החלטת הריבית בקנדה כאשר להערכתנו הבנק המרכזי צפוי להתייחס לעליית מחירי האנרגיה כאל סיכון זמני לאינפלציה. הריבית צפויה להישאר ללא שינוי על 2.25% לאור נתוני הצמיחה המקרטעים והאבטלה העולה.

בשלישי הבא לפנות בוקר (שעון ישראל) יתפרסמו שתי החלטות ריבית בצד המזרחי של הגלובוס. באוסטרליה הריבית צפויה להישאר ללא שינוי על 4.35%, לאחר שעלתה כבר שלוש פעמים ברציפות. עם זאת הבנק צפוי לשמור על טון זהיר וניצי יחסית בשל אינפלציה שעדיין גבוהה מהיעד ועליית מחירי האנרגיה.

באותו היום נקבל את ההחלטה המדוברת של הבנק המרכזי ביפן. שם הקולות עדיין חלוקים, אך אנו סבורים שהריבית תעלה לראשונה מאז סוף 2025 ברבע נקודת אחוז ל-1.0%. זאת לאור הפיחות במטבע המקומי, הציפיות לעלייה מחודשת באינפלציה, המשך לחצי השכר והרצון לצמצם בהדרגה את מידת ההרחבה המוניטרית.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-9 ביוני |

|

מכירות בתים קיימים |

|

סחר חוץ טאיוואן |

|

יום רביעי, ה-10 ביוני |

|

אינפלציה |

|

אינפלציה בסין |

|

יום חמישי, ה-11 ביוני |

|

מדד המחירים ליצרן |

החלטת הריבית בגוש האירו |

|

|

יום שישי, ה-12 ביוני |

|

מדד אמון הצרכנים |

|

|

|

יום ראשון, ה-14 ביוני |

מכירות דירות. סחר סחורות |

|

|

|

|

יום שני, ה-15 ביוני |

מדד המחירים לחודש מאי. סקר כח אדם. משרות פנויות. מאזן תשלומים רבעון ראשון |

|

|

|