השקל כבועה / קרדיט: אילוסטרציה – AI

השקל כבועה / קרדיט: אילוסטרציה – AI09/06/2026 אודי אלוני, עורך ראשי מגזין FUNDER

מטבע חזק משדר יציבות, אמון של משקיעים וכלכלה בריאה. אולם כאשר בוחנים לעומק את המציאות הביטחונית, החברתית והכלכלית של ישראל - קשה שלא לשאול האם עוצמתו של השקל באמת משקפת את מצב המדינה, או שמא מדובר בהתחזקות מוגזמת שנובעת מגורמים טכניים, זמניים וספקולטיביים. שהכלכלה ישראל לא באמת יכולה להצדיק לאורך זמן.

1. ישראל נכנסת לעשור ביטחוני יקר ומסוכן יותר

המלחמה האזורית מול איראן ושלוחותיה רחוקה מסיום, וקיימת אפשרות ממשית להסלמה מחודשת - אולי אפילו לעימות ישיר מול איראן, ובתרחישים מסוימים גם ללא גיבוי אמריקאי מלא.

בזמן כתיבת שורות אלו, הדיווחים על המו״מ בין ארה״ב לאיראן מעידים כי וושינגטון נסוגה מחלק מדרישותיה הקודמות בנושאים הקריטיים לביטחון ישראל.

קשה לראות כיצד מדינה שנמצאת תחת איום ביטחוני מתמשך, עם הוצאות ביטחון תופחות וחוסר ודאות אסטרטגי, אמורה ליהנות ממטבע כה חזק לאורך זמן.

2. הגירה שלילית מישראל

היציאה של אנשים, חברות הייטק וחסכונות מישראל החלה כבר בתחילת 2023 והלכה והתחזקה. לפי נתוני הלמ״ס, בשנת 2025 נרשם מאזן הגירה שלילי חריג של כ־50 אלף איש נטו.

מדובר בתהליך בעל משמעות כלכלית עמוקה: פחות עובדים מיומנים, פחות צריכה, פחות ביקוש לדיור. המשבר בשוק הדירות קשור בחלקו לירידה בביקושים בעקבות הגירה החוצה. מלאי הדירות הולך ונערם.

גם אם הממשלה תתחלף בעתיד, קשה להאמין שהתהליך ייעלם לגמרי ובמהירות. ואם לאחר בחירות 2027 תקום קואליציה שנתפסת בעיני חלקים גדולים בציבור כהמשך ישיר של המצב הנוכחי - התהליך אף עלול להחריף משמעותית.

3. השקל החזק מרחיק עולים חדשים ומשקיעים זרים

שקל חזק אולי נשמע טוב בכותרות, אך בפועל הוא מקשה מאוד על עולים חדשים ועל משקיעים זרים - שרבים מהם יהודים המעוניינים להשקיע בישראל - לרכוש נכסים בארץ.

כאשר הדולר והיורו נחלשים בצורה כה חדה מול השקל, מחירי הדירות בישראל הופכים יקרים בהרבה עבור תושבי חוץ. ראו ראיון עם נתנאל לאופר בעמוד 24 בנושא.

4. נהירת הציבור למסלולי S&P500 יצרה עיוות מטבע

ב־-FUNDER הערכנו כבר באמצע 2024 שהמעבר ההמוני של הציבור למסלולים פסיביים מבוססי S&P500 עלול להתברר כהחלטה לא מוצלחת מכפי שנראה היה באותה תקופה.

בדיעבד, ביצועי קרנות הפנסיה וההשתלמות האקטיביות לעומת המסלולים הפסיביים אכן מצביעים על כך שהפערים לא היו לטובת מי שרדף אחרי העדר.

אולם ייתכן שגם כאן קיימת הטיה מסוימת: התחזקות חריגה של השקל, ולאו דווקא רק בחירת השקעות טובה יותר.

ב־2025 הנהירה למסלולי S&P500 הגבירה את הביקוש לדולר מול השקל. כעת, כאשר חלק מהכסף מתחיל לצאת מאותם מסלולים — נוצר לחץ הפוך על המטבע האמריקאי. גם אם היציאה אינה דרמטית, היא עדיין מהווה משקולת נוספת על הדולר.

5. גידורי המט״ח של המוסדיים מחזקים את השקל באופן מלאכותי

יותר ויותר כלכלנים מצביעים על כך שחלק משמעותי מהתחזקות השקל נובע מפעולות גידור של הגופים המוסדיים.

כאשר מוסדיים מגדרים השקעות מעבר לים, הם מוכרים מט״ח ורוכשים שקלים. התוצאה היא התחזקות של השקל - אך לא בגלל כניסת השקעות זרות לישראל או צמיחה ריאלית חזקה, אלא בגלל תהליך פיננסי־טכני.

במילים אחרות: השקל מתחזק דווקא בתקופה שבה כספים רבים יוצאים להשקעות בחו״ל.

6. פער הריביות הפך את השקל ל״גן עדן פיננסי״

בשנה האחרונה הדולר נחלש מול היורו בשיעור מתון יחסית - אך מול השקל מדובר כבר בצניחה משמעותית הרבה יותר. אחת הסיבות המרכזיות לכך היא הריבית. הריבית הריאלית בישראל היא הגבוה ביותר בכלכלות המפותחות.

7. מצבה הגיאופוליטי והתדמיתי של ישראל הידרדר משמעותית

פעם ישראל הוצגה כדמוקרטיה ליברלית, חדשנית ונאורה - “אור לגויים”. כיום, דעת הקהל העולמית כלפי ישראל נשחקת במהירות.

בישראל עצמה רבים אינם מבינים עד כמה הדימוי הבינלאומי השתנה. נכון להיום, מדינות רבות ממשיכות לעבוד עם ישראל בזכות ההייטק, החדשנות והתעשיות הביטחוניות. אבל אין ערובה שזה יימשך לנצח. ברגע שיופיעו חלופות טכנולוגיות מתחרות - חלק מהמדינות יעדיפו להקטין תלות בישראל.

בנוסף, חרמות אקדמיים ותהליכי דה־לגיטימציה עלולים בעתיד לפגוע גם ביכולת של ישראל לשמר את יתרונה הטכנולוגי.

8. גל הפרישה לפנסיה עוד ישנה את כללי המשחק

בראיון המרכזי בגיליון אנו מארחים את עו"ד רני נויבואר, סגנית בכירה לממונה על שוק ההון, ביטוח וחיסכון ומנהלת חטיבת חיסכון ארוך טווח ברשות שוק ההון.

אחת הנקודות החשובות שעולות היא שבעוד כעשור צפוי גל פרישה עצום לפנסיה.

המשמעות היא ירידה בקצב ההפקדות למוצרי החיסכון ארוכי הטווח כפועל יוצא נראה ירידה בצורך של המוסדיים לבצע גידורי מט"ח בהיקפים הנוכחיים.

נכון, זה נשמע רחוק. אבל טרנד של "פנסיה מוקדמת" עלול לקרב את התהליך הזה מהר מכפי שרבים מעריכים.

9. מה היה אומר ד״ר יעקב שיינין על השקל?

ד״ר יעקב שיינין, מהכלכלנים החשובים והמשפיעים שידעה ישראל, הלך לעולמו השנה. קולו חסר מאוד - מקצועית ואישית. (טור לזכרו בעמוד 26)

אם הייתי צריך לנחש כיצד היה מתייחס לעוצמתו החריגה של השקל, ייתכן שהיה אומר משהו בסגנון:

'אנחנו מאבדים יתרון תחרותי אמיתי בהייטק לטובת גידורים פיננסיים והכנסות זמניות מגז. זו אינה אסטרטגיה כלכלית ארוכת טווח'. והיה מזכיר את עלות מתכנת באירופה (כמעט חצי) מול ישראל והגירת מרכזי פיתוח לחו"ל.

10. אם השקל באמת חזק - האם הציבור נהנה מזה?

ונניח שאני טועה. ונניח שהשקל אכן משקף כלכלה יוצאת דופן, מדינה משגשגת וזרימה חסרת תקדים של השקעות זרות.

האם אזרחי ישראל באמת נהנים מהמטבע החזק? לא ממש.

המחירים בישראל אינם יורדים בהתאם לעוצמת השקל. יוקר המחייה נשאר גבוה מאוד ובינתיים הציבור ממשיך להמתין: להתעוררות הנגיד, לשר אוצר חדש, או אולי פשוט למדיניות כלכלית שתעבוד גם עבור האזרחים - ולא רק עבור השווקים הפיננסיים. F

______________________

עדכון:

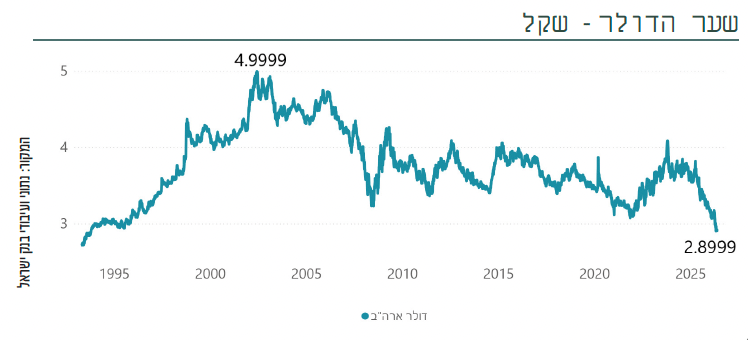

מאז פרסום המאמר בגיליון FUNDER הדולר שקל התקרב לרמת 2.8. מאז קיבלנו את דברי הנגיד, שהזכיר כי הייסוף בשקל הוא אחד הגורמים שממתנים את האינפלציה, את נתוני יתרות המט"ח למאי שהצביעו על רכישות מט"ח של כ־800 מיליון דולר מצד בנק ישראל, ובהמשך גם הסלמה ישירה מול איראן וירידות חדות בשווקים הגלובליים.

התוצאה הייתה מהלך חד ומהיר כמעט עד 3 שקלים לדולר. אלא שכמעט באותה מהירות, בתוך פחות מיום, חלק מהמהלך כבר נמחק.