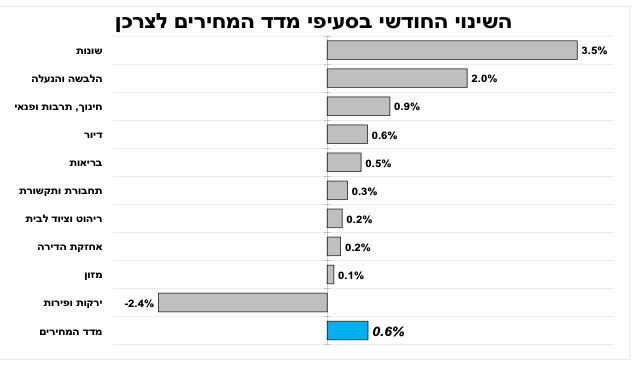

מדד המחירים לצרכן לחודש מרץ עלה ב-0.6 אחוז – המדד הגבוה לצד עליית הסיכונים הגיאופוליטיים, שוק העבודה והתרחקות הורדת הריבית בארה"ב - מרחיקים את הורדת הריבית גם בארץ.

מתקפה עם הודעה מוקדמת

אחרי שהסתתרה בעשורים האחרונים תחת שליחים שונים, איראן הצטרפה רשמית למלחמה עם תקיפה מאוד מתוקשרת (ומתוזמנת) במוצ"ש. מתי תגיע התגובה הישראלית ובאיזה היקף והאם מדובר בסיפור בהמשכים או באפיזודה חד פעמית איננו יודעים. מנקודת מבט כלכלית, הסיטואציה מגבירה את הסיכונים למלחמה אזורית, גם אם לא באופן מיידי. מכאן נובעת גם עלייה בסיכוני האינפלציה בשל האפשרות לעלייה במחיר הנפט, התחזקות הדולר ושיבושים אפשריים בסחר לישראל. כל זאת לצד הגדלת הסיכון לגידול בגירעון ובחוב כתוצאה מהגידול בהוצאה הביטחונית.

מדד מרץ הגבוה לצד עליית הסיכונים הגיאופוליטיים, השיפור בשוק העבודה והתרחקות הורדת הריבית בארה"ב - מרחיקים את הורדת הריבית גם בישראל

מדד המחירים לצרכן לחודש מרץ עלה -0.6 אחוז מעט מעל לתחזיות המוקדמות עם עליות בולטות במחירי הנופש הדיור ובעיקר הסיגריות (שתרמו 0.2% למדד!!!). האינפלציה ב-12 החודשים האחרונים עלתה ל-2.7 אחוזים וצפויה להערכתנו להישאר בחלקו העליון של היעד בשנה הקרובה.

רצף המדדים החיובים יימשך להערכתנו גם בחודשיים הבאים, עם עלייה של כ-0.6 אחוז באפריל בהובלת עלייה עונתית במחירי הפירות ירקות, הטיסות והנופש (חופשת פסח), לצד העלייה במחיר הדלק. למדד מאי אנו צופים עלייה דומה בהשפעת אותם הגורמים כאשר עוד מוקדם לקבוע מה יקרה למחיר הבנזין המפוקח שיקבע בעוד כשבועיים. ל-12 המדדים הבאים התחזית שלנו עומדת על 2.8 אחוזים, כולל העלאת המע"מ בתחילת 2025 שתשפיע במיוחד על מדדי ינואר/פברואר.

לגבי ריבית בנק ישראל, אנו סבורים שלאור ההחרפה בסיכונים הגיאופוליטיים (ובסיכוני האינפלציה כתוצאה מכך – נפט, דולר, יבוא) קטנו הסיכויים להפחתת ריבית בהחלטה הבאה בסוף מאי. דחיית הציפיות להפחתת הריבית בארה"ב והמשך השיפור בשוק העבודה (בהמשך הסקירה), מצמצמים עוד יותר את ההסתברות לכך.

קצב מכירות הדירות השתפר בחודשיים הראשונים של השנה, ותרם לעלייה במדד מחירי הדירות

מדד מחירי הדירות בבעלות עלה זה החודש השלישי ברציפות והפעם ב-1 אחוז (בין אמצע ינואר לאמצע פברואר), כך ב-12 החודשים האחרונים נשאר המדד כמעט ללא שינוי. המדד המקביל לדירות חדשות נותר ללא שינוי (מינוס 0.3% ללא מחיר למשתכן) והוא נמוך ב-2 אחוזים בהשוואה לתקופה המקבילה בשנה שעברה.

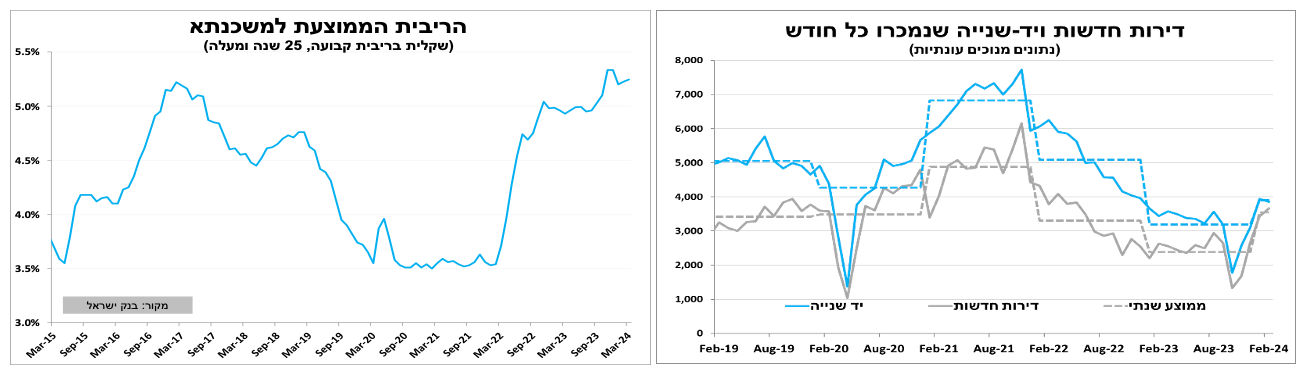

קצב מכירות הדירות בישראל המשיך להתאושש בפברואר (לאחר הזינוק שנרשם בינואר). עיקר השיפור נרשם במכירת דירות חדשות. מנגד, בשוק הדירות מיד-שנייה סך המכירות נותר דומה לינואר, נמוך מהרמה הממוצעת של השנים האחרונות (בקבוצה זו דירות רבות ללא ממ"ד ומחוץ לאזורי הביקוש). הרמה הגבוהה של הריבית הקבועה למשכנתאות ממשיכה להוות משקולת שלילית על הפעילות בענף.

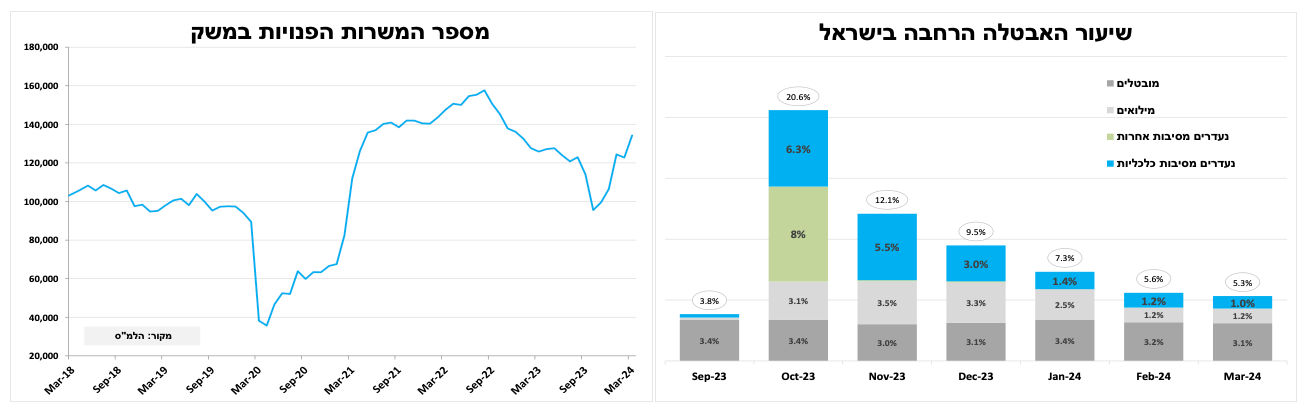

השיפור בשוק העבודה נמשך והביקוש לעובדים עלה, במיוחד בענפי הבנייה והאירוח.

נתוני שוק העבודה הראשוניים למרץ הצביעו על יציבות בשיעור האבטלה על 3.3 אחוזים (על פי נתונים מנוכים עונתיות), תוך כדי עלייה בשיעור ההשתתפות (כלומר, עוד אנשים נכנסו לשוק העבודה). מספר הנעדרים זמנית מהעבודה מסיבות כלכלית (בעיקר חל"ת בשל המלחמה) המשיך לרדת (46 אלף במרץ), אך יש לציין שקצב חזרת אותם עובדים לשוק העבודה התמתן משמעותית בחודשיים האחרונים.

במקביל, הביקוש לעובדים המשיך לעלות כאשר מספר המשרות הפנויות במרץ עלה ל-134 אלף, גבוה מהרמה שנרשמה לפני המלחמה. מלבד ענפי החינוך והיי-טק, עלייה בביקוש לעובדים נרשמה בכל הענפים בדגש על ענף הבנייה (מחסור בעובדים פלסטינאים) והאירוח (עלייה בביקושים לנופש ולאירוח בישראל לקראת פסח). המחסור בעובדים באותם ענפים יוביל להערכתנו להמשך עלייה בשכר שתתורגם גם לעלייה במחירים לצרכן.

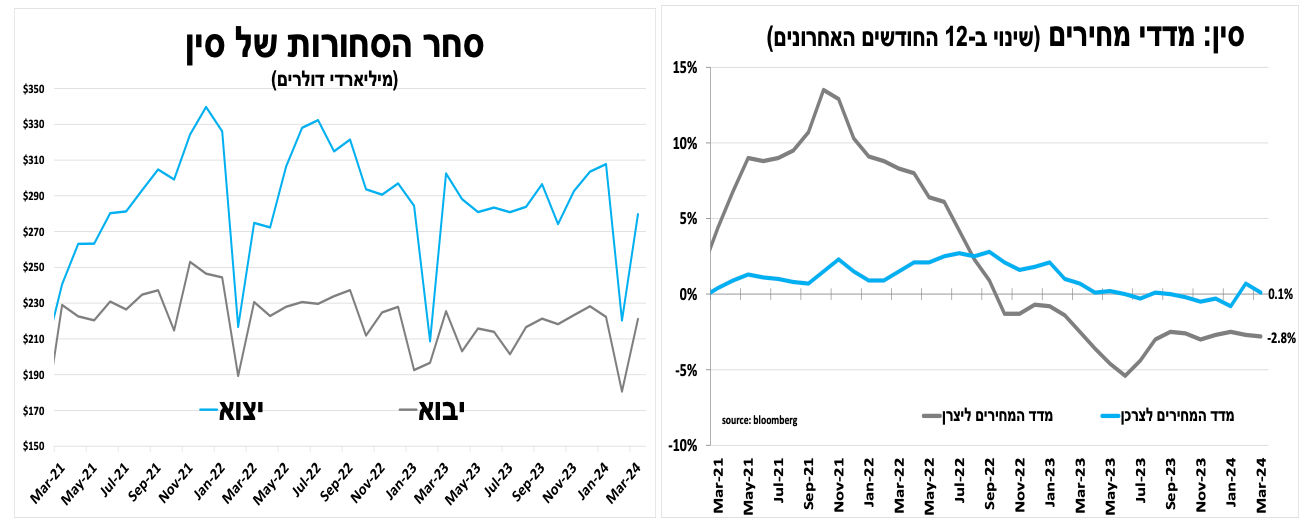

שיפור בסחר הסחורות עם עלייה ביצוא וזינוק ביבוא (ללא מוצרי אנרגיה)

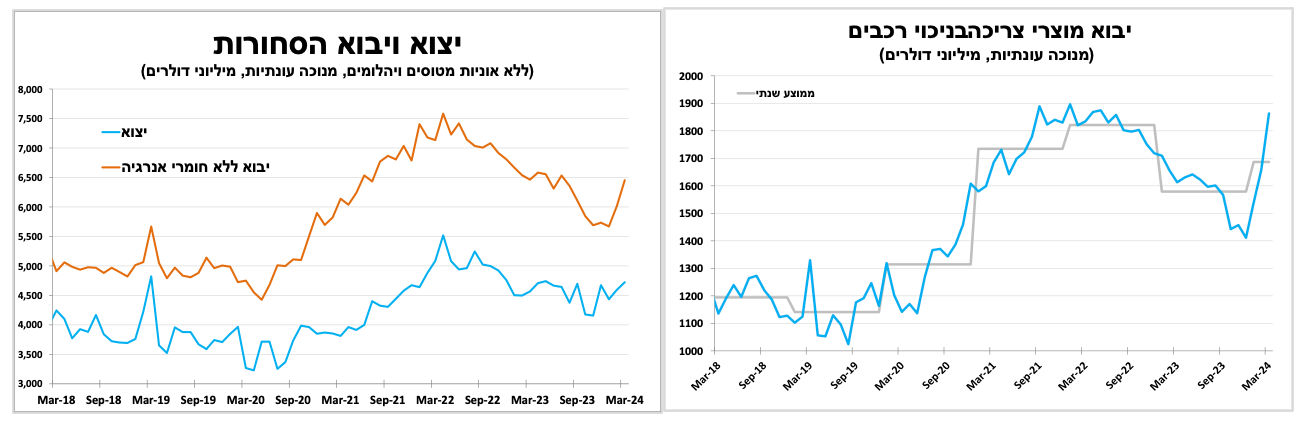

יצוא הסחורות של ישראל (מנוכה עונתיות, ללא אוניות מטוסים ויהלומים) רשם עלייה נוספת במרץ לרמה הגבוהה ביותר מזה כחצי שנה. ייתכן שתצוגת התכלית המרשימה של מערכות ההגנה האוויריות תתמוך ביצוא העתידי, אך זה לא צפוי להתממש כל עוד המלחמה בעיצומה (וצריך כמובן אישור יצוא מארה"ב). במקביל, יבוא הסחורות ללא מוצרי אנרגיה זינק זה החודש השני ברציפות בכמעט 7 אחוזים. בלטה העלייה ביבוא מוצרי צריכה (ללא רכבים) עם גידול דו-ספרתי, אך להערכתנו חלק מכך זו השלמה של הזמנות מהרבעון הקודם.

פעם שלישית גבוה מהצפי, הורדת הריבית עוד מתרחקת

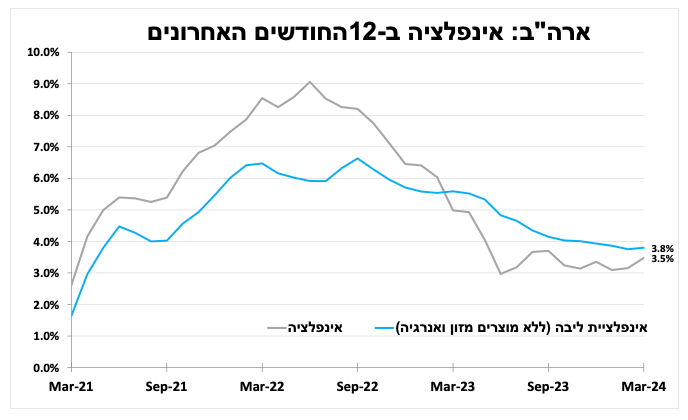

מדד המחירים לצרכן בארה"ב הפתיע כלפי מעלה זה החודש השלישי ברציפות, כאשר במרץ בלטו העליות במחירי האנרגיה, הדיור ושירותי התחבורה (מחירי ביטוחי הרכב זינקו ב-22% ב-12 החודשים האחרונים בארה"ב). כך ב-12 החודשים האחרונים האינפלציה עלתה ל-3.5 אחוזים ואינפלציית הליבה (ללא מחירי המזון והאנרגיה) נותרה על 3.8 אחוזים – גבוהה מהציפיות המוקדמות. למעשה, האינפלציה תקועה ברמתה מאז יוני 2023, בדגש על מחירי השירותים, ולהערכתנו תתקשה לרדת משמעותית ללא שינוי בשוק העבודה.

במקביל, נתוני המכירות הקמעונאיות למרץ היו חזקים מהציפיות המוקדמות עם עלייה של כ-1 אחוזים (ללא חלפים ורכבים), העלייה החודשית החדה ביותר מזה כשנה. הנתון ממשיך להצביע על חוזקו של הצרכן האמריקאי וצמיחה ברבעון הראשון של כ-2.5 אחוזים בשיעור שנתי שתתפרסם בחמישי הבא.

הפרסומים מרחיקים את מועד הורדת הריבית לשלהי הרבעון השלישי, דבר שכמובן מחלחל לציפיות הפחתות הריבית בכל העולם.

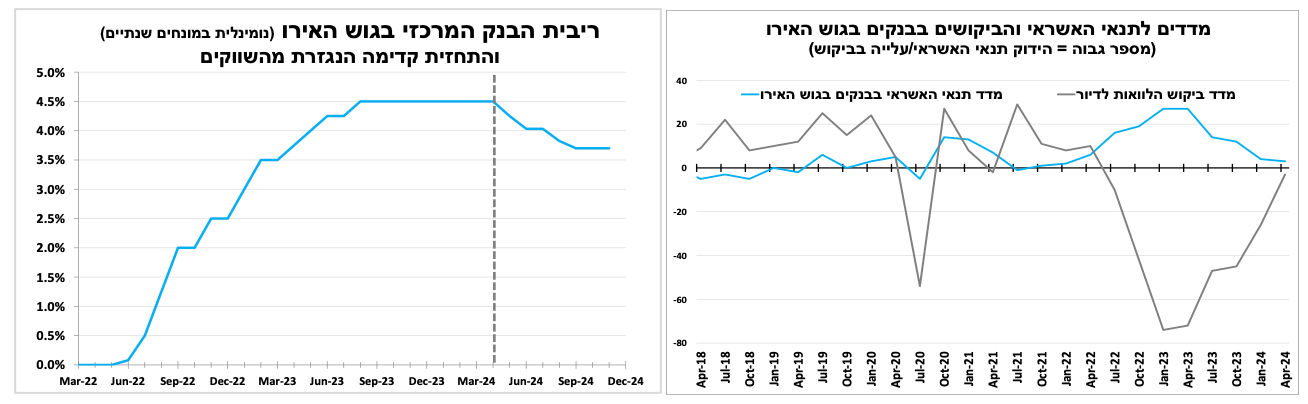

אירופה וארה"ב מתרחקות. הבנק המרכזי בגוש האירו מכין את הקרקע להורדה ראשונה בריבית

הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינו בפעם החמישית ברציפות על 4.5 אחוזים (4.0% ריבית הפיקדונות) בהתאם להערכות המוקדמות. יחד עם זאת, נגידת הבנק הדגישה שבמידה שהתחזיות המעודכנות (שיתפרסמו ביוני) יראו שהאינפלציה ממשיכה להתקדם לכיוון התבססות ביעד ה-2 אחוזים זה יהיה נכון למתן את המדיניות המוניטרית המרסנת. או במילים פחות מכובסות, הבנק יפחית את הריבית בהחלטה הבאה בתחילת יוני, אלא אם האינפלציה עד אז תפתיע משמעותית כלפי מעלה. הפרסום תרם להמשך היחלשות האירו בעולם.

במקביל, סקר הבנקים הרבעוני של הבנק המרכזי הראה על המשך הקלה בתנאי האשראי לצד המשך שיפור בביקושים. במבט על הביקושים להלוואות לדיור אמנם נמשכה הירידה, אך בקצב המתון ביותר מאז שהריבית החלה לעלות. הסקר מהווה נתון נוסף שמצביע על שיפור בפעילות הכלכלית בגוש האירו, זאת לאחר 2 רבעונים חלשים בסוף 2023.

מרבית האינדיקאטורים בסין לחודש מרץ היו חלשים מהציפיות, אך הצמיחה דווקא האיצה

האינפלציה בסין ממשיכה להיות אפסית 0.1 אחוז ב-12 החודשים האחרונים (בעיקר ירידה במחירי המזון), ומדד המחירים ליצרן שלילי על מינוס 2.8 אחוזים ב-12 החודשים האחרונים. זו גם עדות לצמיחה המתונה של הצריכה הפרטית, כך המכירות הקמעונאיות צמחו בקצב איטי מהצפוי של 3.1 אחוזים ב-12 החודשים האחרונים עד למרץ. גם נתוני סחר החוץ היו חלשים מהציפיות עם שיפור קל מהצפי במרץ (לאחר הפוגת ראש השנה הסיני בחודשיים הראשונים של השנה), כך ב-12 החודשים האחרונים יצוא הסחורות המשיך להתכווץ. במקביל, מחירי הדירות המשיכו לרדת ב-6 אחוזים ב-12 החודשים האחרונים עד למרץ (בתים קיימים), ובכך השלימו כמעט שנתיים של ירידה.

למרות הנתונים החלשים מהצפי למרץ נתוני הצמיחה לרבעון הראשון דווקא הפתיעו לחיוב כאשר הצמיחה האיצה ברבעון הראשון (6% בשיעור שנתי) והתוצר צמח ב-5.3 אחוזים בהשוואה לרבעון המקביל בשנה שעברה. חלק מכך הוא כתוצאה של שיפור ביצוא התעשייתי ובהשקעות בענף.

פרסומים חשובים בשבועיים הקרובים

Photo Marchmeena Dreamstime.com

Photo Marchmeena Dreamstime.com