התפתחות מחיר הנפט

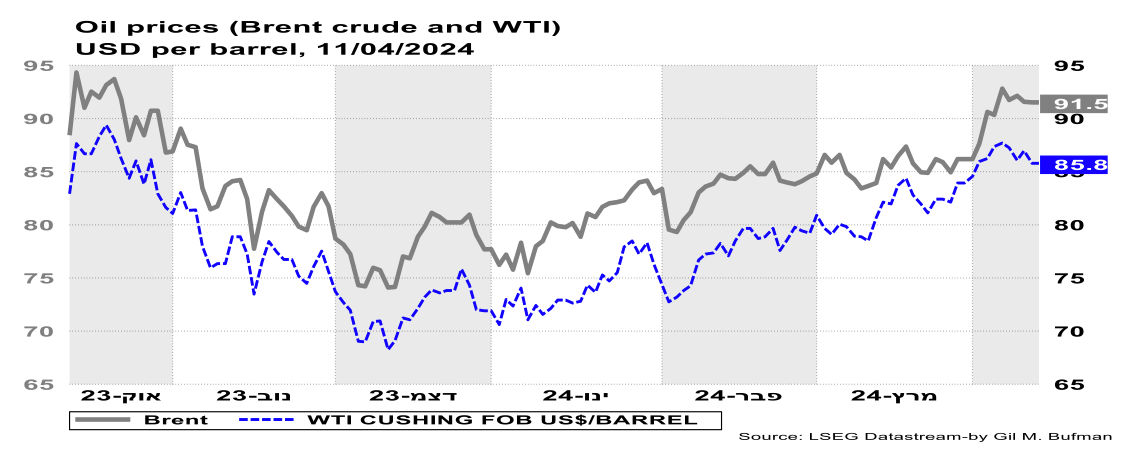

בשבוע החולף, מחירי הנפט התאפיינו במגמות מנוגדות, כאשר מחיר חבית נפט, מסוג Brent, הגיע לשיא של חמישה חודשים, ואילו מחיר חבית מסוג WTI התאפיין בתנודתיות, תוך כדי ירידה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-90 דולרים לחבית מסוג Brent, וכ-87 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-91.5 דולרים לחבית מסוג Brent, וכ-86 דולרים לחבית מסוג WTI. נראה שהעלייה במחיר היחס של נפט מסוג Brent, כאשר פער המחירים השלילי של WTI מולBrent נפתח ליותר מ-5 דולרים לחבית, קשור לעלייה ההדרגתית של המלאי המסחרי של נפט בארה"ב (Cushing). ניסיון העבר מעיד על קשר כזה, שבו עליית המלאי בארה"ב באה לידיד ביטוי בפתיחת פער מחירי הנפט שלא לטובת ה- WTI.

בהמשך לאמור לעיל, מספר גורמים עמדו ברקע לשינויים במחירי הנפט בשבוע החולף, אשר חלו במגמות מנוגדות במחירי הנפט מהסוגים השונים; מחיר חבית נפט אמריקאית, מסוג WTI, ירד בשבוע החולף, עקב עליית המלאים, אך גם עם תרומה של ירידה בביקוש המקומי. ירידת הביקוש משקפת בחלקה ירידה בביקוש החיצוני לנפט אמריקאי, אשר בא לידי ביטוי בירידה ביצוא הנפט מארצות הברית בכ-33% בשבוע החולף, בהשוואה לשבוע שקדם.

גם התחזקותו של הדולר, שהתעצמה בשבוע החולף, תרמה לירידת מחיר הנפט האמריקאי ולקיזוז העלייה במחיר הנפט מסוג Brent. זאת, ככל הנראה, לנוכח נתון האינפלציה לחודש מרץ בארצות הברית (0.4%), אשר היה גבוה מתחזית הקונצנזוס, שעמדה על 0.3%, מה שתומך בדחייה נוספת של תחילת מהלך הפחתת הריבית מצד ה-Fed. ניסיון העבר מראה שכאשר הדולר בעולם מתחזק, מחיר הנפט, הנקוב בדולרים, נוטה לרדת. בנוסף, בתקופות של אי וודאות, הדולר משמש כמטבע רזרבה, וככל הנראה, אי הוודאות הרבה הובילה להרחבת הביקושים לדולר.

עליית המתחים הגיאופוליטיים ואי הוודאות במזרח התיכון תרמו לעליית פרמיית הסיכון הגלומה במחיר הנפט. אי הוודאות והסיכון בהסלמה רחבה במזרח התיכון, אשר נבעו כתוצאה מהאיום האיראני, שאף התממש, תרמו לעלייה בפרמיית הסיכון הגלומה במחיר הנפט בשבוע החולף. בסוף השבוע האחרון התרחשו שני אירועים, אשר תורמים לעלייה מתמשכת במידת אי הוודאות במזרח התיכון. האירוע הראשון הינו השתלטות של כוח צבאי איראני על אונית מטען, אשר הפליגה במייצר הורמוז. האוניה Msc Aries, אשר בבעלות ישראלית חלקית, נחטפה על ידי האיראנים ונגררה אל עבר המים הטריטוריאלים של איראן. מדובר באירוע אשר מרחיב את הסיכונים הקיימים, הנובעים מהאיומים של המורדים החות'ים, במפת השילוחים הימיים. במייצרי הורמוז עוברים כ-20% מתפוקת הנפט הגולמי הגלובלית, מצב של חסימת המייצר ו/או שיבוש הסחר הימי באזור זה, עשוי להוביל לעליית מחירי הנפט. האירוע השני הינו המתקפה האיראנית כנגד ישראל. המתקפה, חסרת התקדים, שבוצעה בלילה שבין יום שבת לראשון, ה-14 לאפריל 2024, עלולה להוביל להסלמה רחבה במזרח התיכון ומשם ההשפעה על עליית מחיר הנפט בשבוע החולף.

במבט קדימה לטווח הקצר, מחיר הנפט מסוגWTI מושפע בצורה חלשה יחסית מהנושא הגיאו-פוליטי מאשר סוגי נפט אחרים. זאת, מכיוון שהנפט האמריקאי חשוף במידה פחותה למזרח התיכון ולסיכונים באזור זה. חשוב לציין שנתוני המחיר המוצגים מתייחסים לנתונים עד ליום המסחר האחרון בשבוע החולף, יום שישי ה-12 לאפריל, ולכן אינם מגלמים בתוכם את שני האירועים המוזכרים דלעיל, אך כן מגלמים בתוכם את השפעות פרמיית הסיכון על מחירי הנפט, כתוצאה מהאיומים בשבוע החולף.

הביקוש וההיצע הגלובליים

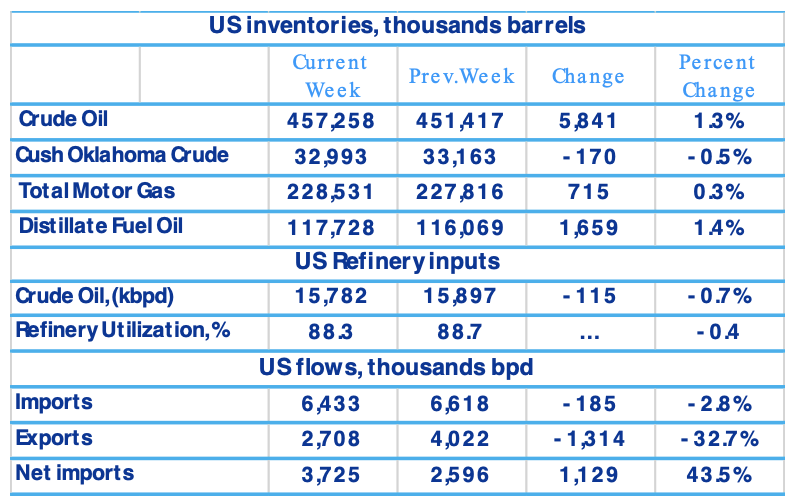

מלאי הנפט המסחרי של ארצות הברית עלה בשבוע שהסתיים ב-5 לאפריל 2024 בכ-5.8 מיליון חביות, לרמה של כ-457.3 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-2% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארצות הברית, עמדו בממוצע על כ-15.8 מיליון חביות ליום במהלך השבוע שהסתיים ב-5 לאפריל 2024, כ-115 אלף חביות ליום פחות מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-88.3% מיכולת ההפעלה שלהם, שיעור הנמוך בכ-40 נקודות בסיס משיעור הניצולת בשבוע שקדם לו. הירידה העיקרית בשיעור הניצולת המצרפי, נובעת מהירידה בשיעור הניצולת באזור המערב התיכון (PADD 2), ירידה של כ-6 נקודות האחוז. מנגד, שיעור הניצולת עלה באזור הרי הרוקיי (PADD 4) בכ-7 נקודת האחוז, מה שקיזז את הירידה בשיעור הניצולת המצרפי.

יבוא הנפט הגולמי של ארצות הברית ירד בכ-185 אלף חביות ליום, ועמד בממוצע על כ-6.4 הגבוה חביות ליום, נכון לשבוע שהסתיים ב-5 לאפריל 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.5 מיליון חביות ליום, 4.8% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-1.3 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-1.1 מיליון חביות ליום. מלאי הבנזין עלה בכ-0.7 מיליון חביות ליום, נתון הנמוך בכ-3% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-20 מיליון חביות ליום, ירידה של כ-0.4% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.8 מיליון חביות ליום, ירידה של כ-2.7% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-3.5% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה-EIA המעודכנת, לטווח הקצר, כפי שפורסמה ב-9 לאפריל 2024, צופה עלייה במחירי הנפט הגולמי ברביע השני של 2024, אל עבר מחיר ממוצע של 90 דולרים לחבית נפט מסוג Brent, עלייה של 2 דולרים מהתחזית שפורסמה בחודש מרץ. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 89 דולרים לחבית, עלייה של 2.3% מהתחזית הקודמת. זאת, לנוכח הציפייה לעלייה בשיעורי המשיכות במהלך הרביע הנוכחי, בשילוב עם התרחבות הסיכונים הגיאו-פוליטיים. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעמוד בממוצע על 3.6 דולרים לגלון במהלך שנת 2024, עלייה של 3.1% מהתחזית של חודש מרץ. על פי תחזית ה-EIA, מלאי הנפט הגלובלי צפוי לגדול בכ-400 אלף חביות ליום במהלך שנת 2025, זאת לנוכח ההנחה שהמדינות החברות בקבוצת OPEC+ יגדילו את תפוקת הייצור.

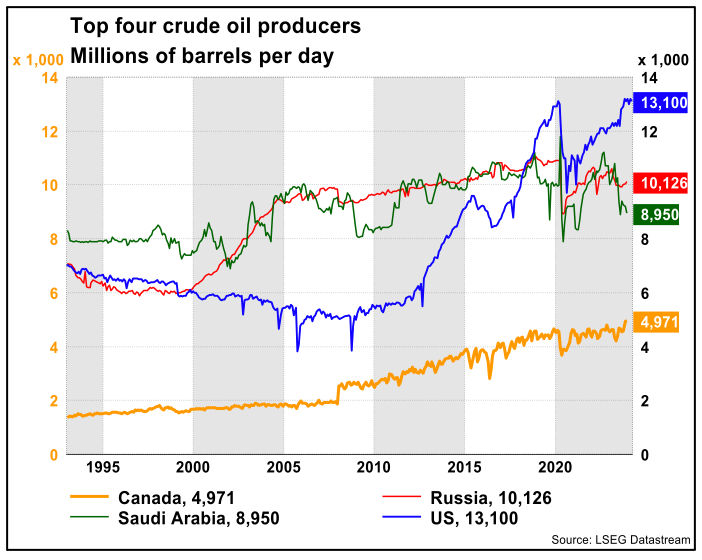

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 03/04/2024, וב-OPEC החליטו על המשך הקיצוצים ביצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+. נראה שקבוצת OPEC+ הצליחה להגיע ליעד של 90 דולרים לחבית נפט, וייתכן כי אף המחיר עשוי עוד לעלות ככל שהביקוש לנפט ותזקיקים יגבר.

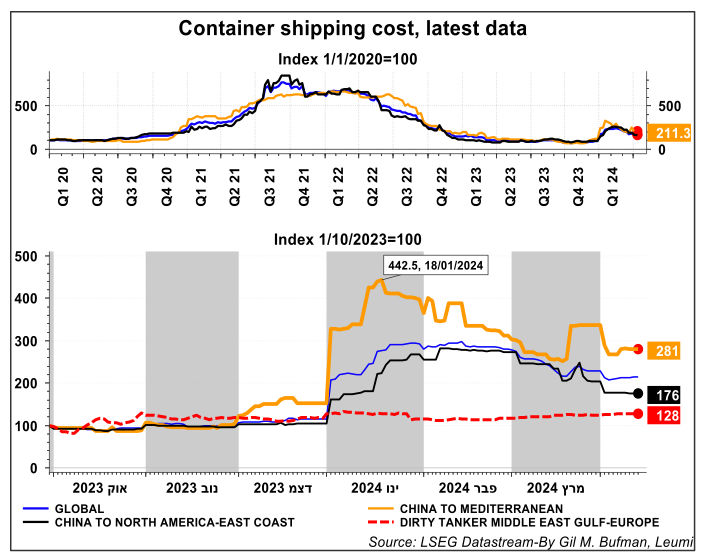

התנודות במחירי השילוח הימיים נמשכים, וזאת כתוצאה מהמתיחות הגיאופוליטית במזרח התיכון. מחירי ההובלה הימיים מצויים עדיין ברמה גבוהה ביחס למצב טרום מלחמת "חרבות ברזל". גם הסיכונים במזרח התיכון נמשכים, ותורמים, ככל הנראה, לעליית מחירי הנפט. זאת לנוכח האפשרות להמשך עליית הסיכונים במזרח התיכון, אשר בפועל התממשה בלילה של ה-14 באפריל 2024. ייתכן עדיין כי החשש מתגובה ישראלית, אשר עשויה להוביל להסלמה נוספת, יוביל לעלייה נוספת במחירי הנפט והשילוחים הימיים. בסוף השבוע החולף, בוצע אירוע השתלטות של כוח צבאי איראני על אונית משא, אשר הפליגה במייצר הורמוז. האוניה Msc Aries, אשר בבעלות ישראלית חלקית, נחטפה על ידי האיראנים ונגררה אל עבר המים הטריטוריאלים של איראן.

מדובר באירוע אשר מרחיב את הסיכונים הקיימים, הנובעים מהאיומים של המורדים החות'ים, כנגד מחירי השילוחים הימיים. בנוסף, במייצרי הורמוז עוברים כ-20% מתפוקת הנפט הגולמי הגלובלית, מצב של חסימת המייצר ו/או שיבוש הסחר הימי באזור זה, עשוי להוביל לעליית מחירי הנפט. אפשר להניח כי הסלמה כזאת עשויה ליצור חסימה, על ידי האירנים, של המפרץ הפרסי, ובכך להגביל את יצוא הנפט הגלובלי, אשר מגיע מאיחוד האמירויות, קטאר, עיראק וכוויית. אלו עשויים להוביל לעליית מחירי הנפט, כתוצאה מצמצום היצע הנפט וכתוצאה מפגיעה נוספת בשרשראות האספקה הסדירות. בבחינה רחבה של הסיכונים, נראה כי קיימת מתיחות רחבה במזרח התיכון, אשר כוללת מדינות רבות, וביניהן מיליציות פרו אירניות, אשר עשויות להוביל להסלמה רחבה, בהתאם לתקיפות, אשר קרו בסוף השבוע החולף והחשש מפני תקיפות עתידיות.

בין מדינות אלו נמצאת עיראק, אשר שיגרה, בתחילת החודש, כלי טיס בלתי מאויש אל עבר מדינת ישראל, ופגעה בבסיס צבאי בדרום הארץ. גם החות'ים מתימן ממשיכים את תקיפותיהם, ואלו כבר הובילו לעליית מחירי השילוחים הימיים, ושינוי מסלולי השייט מתעלת סואץ אל עבר הפלגה סביב כף התקווה הטובה, המאריכה את מסלולי השייט. נציין כי מחיר משלוחי הנפט הימיים כמעט ולא חוו עליית מחיר, כתוצאה מהאיומים של המורדים החות'ים מתימן. ואף מדינות ערביות, אשר מייצאות נפט דרך אזור מפרץ עדן, קיבלו אישור לעבור באזור ללא חשש ביטחוני מצד המורדים החות'ים.

בתי הזיקוק ברוסיה ואוקראינה נוטלים, בעל כורחם, חלק במלחמה בין המדינות. זאת כתוצאה מתקיפות רבות, מצד אוקראינה כנגד בתי זיקוק רוסיים, אשר לעיתים הגיעו לבתי זיקוק המרוחקים כ-1,500 קילומטרים מהגבול המשותף בין המדינות. קיימת הערכה בשווקים כי התקיפות בבתי הזיקוק הרוסיים פגעו בכ-16% מיכולת ההפקה של הרוסים. ארצות הברית דחקה מספר פעמים באוקראינים להפסיק את התקיפות כנגד בתי זיקוק רוסים, להערכת האמריקאיים תקיפות אלו עשויות להוביל לנקמה רוסית, אשר תתמוך בעליית מחירי הנפט העולמיים. בשבוע החולף, רוסיה תקפה את תשתיות הדלק והאנרגיה של אוקראינה, כך דווח על ידי משרד ההגנה הרוסי. בתי הזיקוק ותשתיות האנרגיה מהווים "כלי שחמט" במלחמה בין המדינות, ואף עשויים להוביל לעליית מחירים ככל שהתקיפות האוקראיניות, כנגד בתי זיקוק רוסים ימשכו.

משק הגז הטבעי

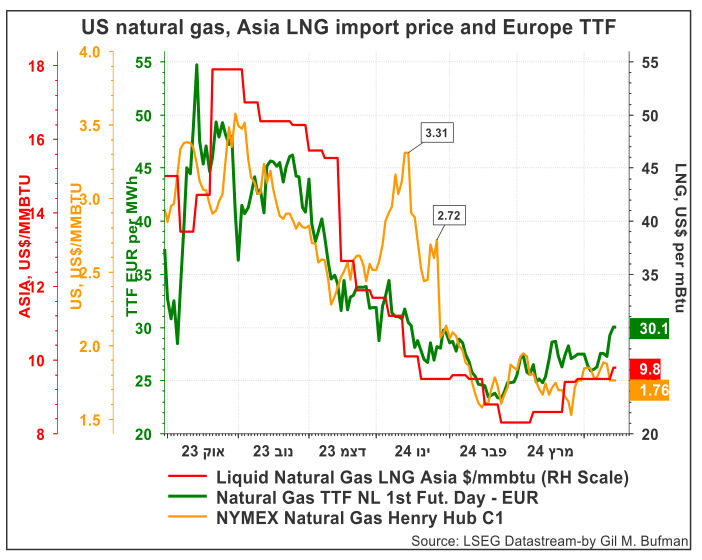

מחיר הגז הטבעי (Henry Hub) בארצות הברית ירד במידה קלה בשבוע החולף. נכון ל-12/04/2024, המחיר עמד על כ-1.76 דולרים ל-MMBtu, ירידה של כ-2 סנט מהמחיר שהיה בתחילת השבוע החולף. זאת, לעומת טווח מחירים של 2.7-3.0 דולרים בתחילת השנה הנוכחית. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-2.4% בשבוע המסתיים ב-10/04/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-6% בשבוע שהסתיים ב-10/04/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-05/04/2024, המשיכות נטו ממלאי הגז הטבעי היה שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-24 Bcf, נתון הזהה לממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,283 Bcfשהם 38% יותר מהממוצע של חמש השנים האחרונות, ו-24% יותר מאשר השבוע המקביל אשתקד. באירופה, מחיר הגז הטבעי, TTF, התאפיין בתנודתיות בסוף השבוע החולף ועמד על כ-30.1 אירו למגה-וואט/שעה, נכון ל-12/04/2024.

מחירי הגז הטבעי בארה"ב צפויים להישאר נמוכים יחסית, אך במגמת עלייה קלה, זאת עקב היצע מקומי רב ומדיניות הממשל האמריקאי בנושא מתקני יצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu לקראת במהלך הרביע השלישי לשנת 2024. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-32 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים.

בנוסף לכך, בית הנבחרים בארצות הברית, ביטל את החלטת הנשיא ביידן להשהות את מתן האישורים החדשים ליצוא גז טבעי נוזלי מארצות הברית. אך עדיין החלטה זו עומדת בפני הסנאט האמריקאי. בחודש הקודם, 16 מדינות בארצות הברית הגישו בקשה, לבית המשפט המחוזי בלואיזיאנה, לצו מניעה ראשוני, אשר יוביל לחידוש בחינת ההיתרים ליצוא גז טבעי. בתגובה לכך, ממשל ביידן, טען כי הפסקת יצוא הגז הטבעי תהיה קצרת מועד, בנוסף ציינו כי להקפאת האישורים אין השפעה על 48 Bcf שכבר קיבלו אישור ליצוא. עם זאת, טענות נגד עלו מצד החברות העוסקות בתחום, כי ההקפאה מערערת את האמון בקרב משקיעים. אך נראה כי הבית הלבן עשוי לבטל את ההקפאה של אישורי יצוא גז טבעי נוזלי (LNG), זאת על מנת לקבל תמיכה מחברי קונגרס רפובליקנים עבור חבילת סיוע לאוקראינה. ייתכן שהפתרון יהיה מציאת פשרה שתאפשר יצוא מוגבל של גז טבעי נוזלי תוך נקיטת צעדים להפחתת השפעת הזיהום האקלימי.

ב-8 באפריל 2024 ליקוי חמה מוחלט הסתיר לזמן קצר, אך באופן מלא, את אור השמש ממתקני ייצור חשמל סולאריים בקנה מידה רחב. וזאת לאורך כל מסלול ליקוי החמה, מטקסס ועד מיין. ההשפעה על מדינת טקסס הייתה רחבה במיוחד, זאת בשל כמות הקיבולת הרחבה של מתקני יצור החשמל הסולאריים המצויים באזור. על פי מעקב של ה-EIA, ליקוי החמה הוביל לאובדן של כ-9 GW אנרגיה סולרית פוטנציאלית. בדומה לאזורים נוספים בארצות הברית, אשר הושפעו מליקוי החמה, ייצור חשמל מגז טבעי פיצה על המחסור שנבע מהליקוי. אירוע ליקוי החמה הינו אירוע מינורי, אך הוא מדגיש את החשיבות של ייצור חשמל ממקורות שונים, אשר אינם מתבססים על מזג האוויר. המעבר הגלובלי לתהליך של דה-קרבוניזציה, אינו יכול, לפחות לא בטכנולוגיות הקיימות כיום, את תפוקת החשמל הנדרשת באזורים מסוימים, אשר בעלי רגישות למפגעי טבע שונים. אלו מעצימים את חשיבותו של הגז הטבעי כדלק ביניים, עד למציאת טכנולוגיות מתאימות, ובעלות כדאיות השקעה, אשר יובילו לאספקת חשמל סדירה ורציפה.

הצפי לטווח הקצר והבינוני

הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+ שהאריכה את הקיצוצים ביצוא הנפט, וייתכן כי אף תעמיקם עוד. במילים אחרות, גורם מרכזי אשר צפוי להשפיע על מחירי הנפט בטווח הקרוב הוא צד ההיצע ההולך ומצטמצם עקב מהלכים מצד מספר מדינות. צמצום זה חל בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה. עלייה זו בביקוש עשוייה להתגבר בטווח הקרוב עם הכניסה "לעונת הנהיגה" בארה"ב ובמדינות מערביות אחרות. כתוצאה, מחירי הנפט צפויים להישמר ברמה גבוהה יחסית בטווח הקרוב.

גם המידה הרבה של חוסר הוודאות במזרח התיכון, ובמפרץ הפרסי, עשוי להוביל לתנודות במחיר הנפט בטווח הקצר, ואף לעליית מחיר הנפט ומחיר התזקיקים. ככל שכל תקיפה תגרור תגובה מאחת המדינות הנוטלות חלק בסכסוך העכשווי, מידת אי הוודאות תגבר ותוביל לעליית מחיר הנפט הגולמי.

מנגד, נראה כי המשך האצת יצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה, עשויים, רק בטווח הרחוק יותר, לקזז את הלחץ לעליית המחירים. התפתחות כזו עשויה להיות מודגשת יותר תחת ממשל רפובליקני.

במבט כולל, נראה שארגון OPEC מצליח לבסס "רצפת" מחירים של כ-90 דולר לחבית במונחי נפט מסוג ברנט. בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה מתהליך מתמשך של דה-קרבוניזציה, עשוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, זאת כתוצאה ממחסור שעלול להיווצר במקורות ליצור חשמל.

Image by wirestock on Freepik

Image by wirestock on Freepik