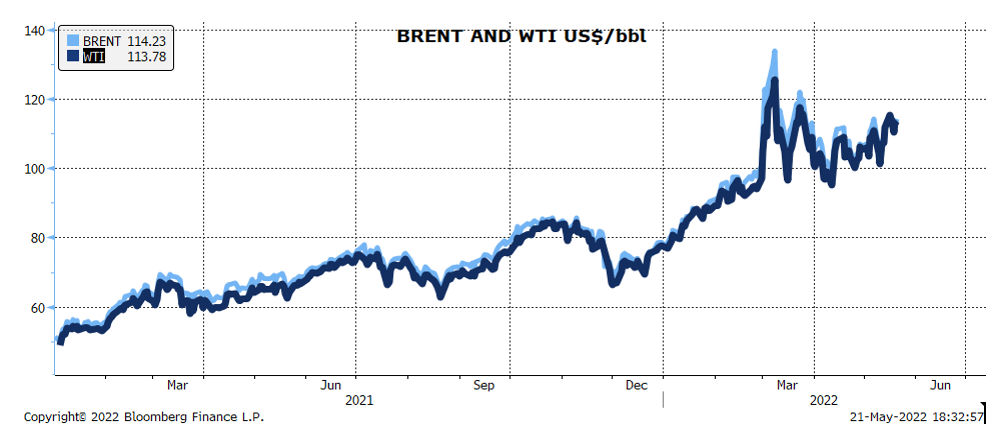

התפתחות מחיר הנפט

מחיר הנפט עלה בשבוע האחרון על רקע החשש שגרמניה תגביל את יבוא הנפט הרוסי ולצד ההקלה הנראית בסגרים בסין הצפויה להביא לעליית הביקושים. בסיכום שבועי, מחיר הנפט מסוג BRENT עלה לכ-114.23 דולר לחבית ומחיר הנפט מסוג WTI עלה לכ-113.78 דולר לחבית.

ההיצע הגלובלי

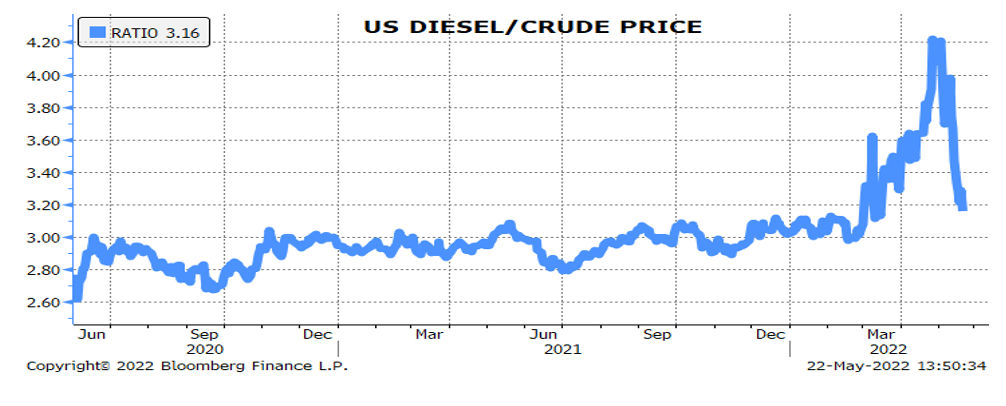

ערב הסעודית רמזה שההקלות במכסות הייצור ימשכו בקצב הנוכחי וכי לא צפויה הגדלה משמעותית מעבר לכך, זאת על אף מחירי האנרגיה הגבוהים. לטענתה, מחירי האנרגיה הגבוהים "למשתמשי הקצה" נובעים מניצול כמעט מלא של כושר היצור של בתי-זיקוק בעולם ולא ממחסור בהיצע נפט גולמי עצמו ובכך "גילגלה" את הבעיה לגורמים אחרים. נראה שכוחה של טענה זו נחלשה לאחרונה, תוך שהיחס שבין מחיר הדיזל לבין מחיר הנפט הגולמי (בארה"ב) ירד מרמת השיא של ראשית חודש מאי, זאת ירידת מחיר הדיזל בארה"ב מראשית החודש, בעוד שמחיר הנפט הגולמי המשיך ועלה.

על פי הערכות בשוק, יצוא הנפט הרוסי לאסיה, בדגש על הודו וסין, החל להתאושש במהלך המחצית הראשונה של מאי, מה שמקזז באופן חלקי את הירידה במכירות האנרגיה לאירופה. רוסיה מעריכה כי תפוקת הנפט שלה תמשיך לגדול בחודש יוני, לאחר שהיא צמחה במחצית הראשונה של מאי בכ-200,000-300,000 חביות ביום. גידול זה צפוי להיתמך בהקלה הצפויה בהמשך במגבלות הריחוק החברתי שהוטלו בסין, מה שיגביר את הביקושים לאנרגיה לתעשייה ולתחבורה.

שרי האוצר של ה-G7 המשיכו את הדיונים בנוגע להידוק הסנקציות על רוסיה, תוך ניסיונות להגביל את יבוא הנפט הרוסי ולהפחית את ההשפעה שתהיה לצעד זה על מחירי האנרגיה. ארה"ב כבר הטילה איסור על יבוא נפט רוסי והאיחוד האירופאי צפוי להטיל איסור דומה באופן הדרגתי. הונגריה הינה המתנגדת המרכזית באיחוד האירופאי להטלת אמברגו על נפט רוסי מאחר וכלכלתה תלויה בו באופן מהותי והטלת איסור הייבוא תפגע בה. להערכתה, עלות המעבר משימוש בנפט רוסי לשימוש בנפט ממקור אחר הינה כ-880 מיליון דולר. זאת, בשל הצורך להתאמה של בתי הזיקוק ותשתית ההולכה. התנגדות זו מערימה קשיים על האיחוד האירופאי להעביר את ההחלטה על איסור יבוא נפט על ידי כלל חברי האיחוד, אך נראה כי עד לסוף השנה, גרמניה תפסיק לייבוא נפט רוסי גם אם האיחוד האירופאי לא יצליח להגיע להסכמות בנושא.

כחלק מהניסיונות למצוא חלופות לנפט הרוסי, הממשל האמריקאי בוחן את האפשרות של הקלת סנקציות על סקטור הנפט של וונצואלה, על מנת להגדיל את אספקת הנפט לאירופה. מזכיר האנרגיה של ארה"ב טען כי לארה"ב אין תכניות לייבא נפט מוונצואלה וכי הממשל מעוניין מהגברת תפוקת הנפט בארה"ב. הקלת הסנקציות הקיימות על סקטור האנרגיה של וונצואלה תסייע להגדיל את אספקת הנפט לאירופה, ולא לארה"ב, מה שיקל בעקיפין על המחסור בהיצע בשוק האמריקאי בשל ההתמנות העשויה להיות בעודפי הביקושים הגלובליים.

לחצי האינפלציה הגוברים בארה"ב, הנתמכים על ידי מחירי האנרגיה הגבוהים, הביאו לכך שהממשל האמריקאי הבטיח לתכנן מתן רשיונות חדשים להחכרת שדות נפט וגז בים באזור מפרץ מקסיקו. זאת, בניגוד לעמדת הממשל אשר פעל בנמרצות בראשית דרכו להפחתת מתן רישיונות חכירה חדשים מטעמים סביבתיים. אולם, תכנון זה הינו ראשוני בלבד ואינו צפוי להשפיע על הביקושים בשוק בחודשים הקרובים והוא אף לא מבטיח החכרה בפועל, של חלק מהשדות, בסוף התהליך.

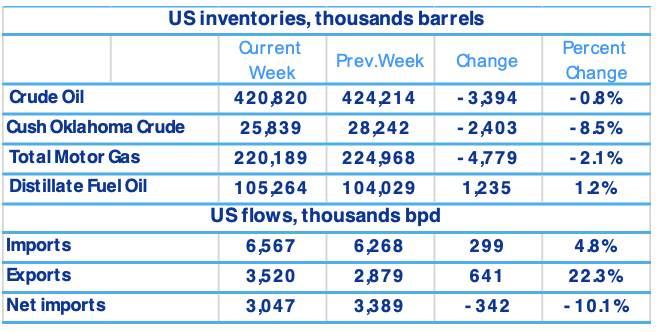

מלאי הנפט הגולמי המסחרי בארה"ב ירד בשבוע המסתיים ב-13/5/2022. ירידה זו נבעה מהתכוצות הייבוא נטו, כתוצאה מעליית הייצוא יותר מאשר עליית הייבוא, ולצד העלייה בשיעור הניצולת של בתי הזיקוק שהגיע ל-91.8%. הדו"ח השבועי של ה-EIA מעריך כי מלאי הנפט הגולמי ירד ב-3.4 מיליון חביות בשבוע, לכ-420.8 מיליון חביות בסך הכל. ירידה משמעותית יותר הייתה במלאי הדלק של ארה"ב, אשר התכווץ בכ-4.8 מילון חביות על רקע הביקושים הגבוהים.

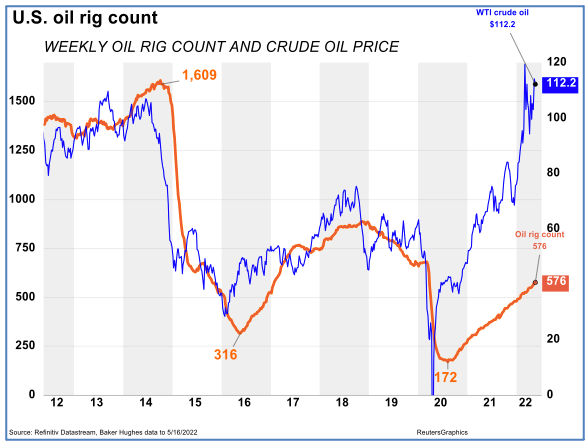

לחצי המחירים מכבידים על עלויות יצור הנפט בארה"ב. זאת, בעיקר בשל עליית מחירי הפלדה העלולה להאט את הרחבת קידוחי הנפט בארה"ב. מחיר ה-Break- even של יצרני הנפט באמצעות פצלי שמן באגן Permian צפוי לעלות מכ-30-35 דולרים לכ-40-45 דולרים לחבית. עם זאת, ברמות המחיר הנוכחיות, יצור הנפט הינו כדאי לקידוחים קיימים, אך הגידול בעלויות עלול להשפיע לרעה על קצב ההשקעות חדשות בשוק בשל החשש מפני ירידה עתידית במחיר הנפט לרמת מחיר שהייצור באמצעות פצלי שמן לא יהיה כלכלי.

פער המחיר בין נפט מסוג BRENT לנפט מסוג WTI הצטמצם משמעותית במהלך השבועות האחרונים, בשל הביקושים הגבוהים בארה"ב. זאת, עוד לפני שהחלה עונת הנהיגה בקיץ בארה"ב. במידה והביקושים בקיץ ימשיכו להתחזק, קיים סיכוי כי מחיר ה-WTI יעלה באופן זמני ליותר ממחיר ה-BRENT.

הביקוש הגלובלי

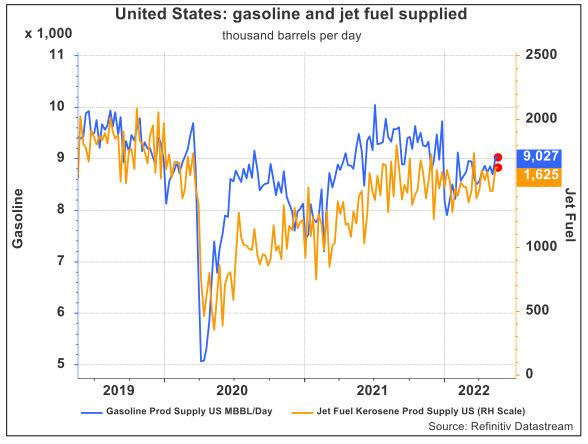

הביקושים לדלק נותרו חזקים, על אף עליית המחירים, ובשבוע שהסתיים ב-16/5/2022 הם עלו ליותר מ-9 מיליון חביות ביום. להערכתנו, מחירי הדלק צפויים להישאר גבוהים בטווח הזמן הקרוב, בשל הצפי להתחזקות הביקושים בחודשי הקיץ. מחירים גבוהים אלה מגדילים את הכדאיות בזיקוק דלק מאשר זיקוק דיזל ולהערכתנו בתי הזיקוק צפויים לשנות סדרי עדיפויות ולהגדיל את תפוקת הדלקים שלהם על מנת למקסם את רווחיהם בעונת הקיץ, בה הביקושים לדלק גבוהים יותר מאשר בשאר השנה. מצב זה, עלול להחריף את המחסור הקיים בדיזל במהלך החודשים הקרובים.

הביקוש לדלק מטוסים עלה גם כן והגיע ליותר מ-1.6 מיליון חביות ביום. זאת, על רקע הגידול בביקושים לטיסות בעונת הקיץ. גידול זה בביקושים הביא לעלייה בייצור דלק מטוסים שהגיע ל-1.78 מיליון חביות ביום, הרמה הגבוהה ביותר מפרוץ משבר הקורונה בפברואר 2020.

הביקושים לדלק גוברים גם בבריטניה ובמדינות אסיה. הקלת המגבלות בחלק מהאזורים בסין הביאה לגידול בנסיעות בכבישים וכתוצאה מכך הביקוש לדלקים גדל. המגבלות ההדוקות גם הפחיתו את יצוא הדלק של סין בחודש אפריל, אך הביקוש עשוי לצמוח בחודשים הקרובים, מה שיתמוך גם כן במחירי הדלק הגבוהים. לצד זאת, סין רוצה למלא מחדש את מאגרי הנפט שלה, תוך שהיא רוכשת נפט מרוסיה במחיר הנמוך ממחיר השוק, מה שעשוי להגביר את מכירות הנפט של רוסיה. עם זאת, התאוששות הביקושים בסין הינה שברירית, בשל מדיניות "אפס קורונה" שהממשל נוקט בה, כך שהתפרצות מחודשת של התחלואה בערים מרכזיות עלולה להביא שוב להידוק של המגבלות ולהקטין את הביקושים לנפט. בנוסף, הביקושים בהודו לדלקים עלו גם כן בראשית מאי, בעיקר בשל עליית הביקושים לדלק המשמש לתחבורה יבשתית.

משק הגז הטבעי

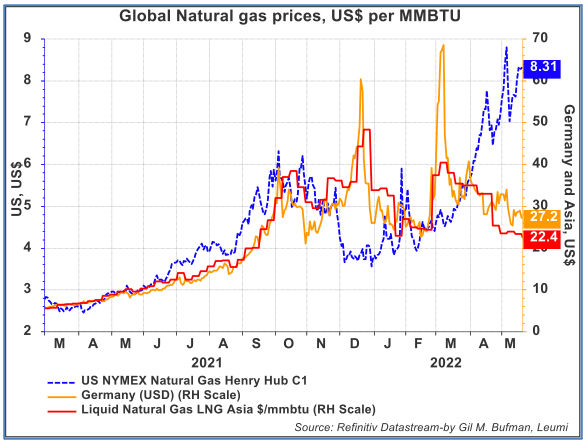

מחיר הגז הטבעי בארה"ב מצוי בתקופה תנודתית מאוד סביב רמה גבוהה היסטורית והוא עלה בשבוע האחרון ל-8.31 דולרים ל-MMBTU. תנודתיות זו נובעת מהמחסור הגלובלי בגז טבעי, בדגש על השוק האירופאי, וההערכות בשוק בנוגע לעודפי הביקושים בשוק. עלייה זו במחיר התרחשה על אף שהמלאי במאגרים בארה"ב המשיך לעלות והוא החל לצמצם את הפער ביחס לרמת המלאי בתקופה המקבילה אשתקד וביחס לרמה הממוצעת בתקופה זו בחמש השנים האחרונות. אולם, הפער נותר גבוה והוא מצביע על רמות המלאי הנמוכות באופן יחסי, מה שמגביר את הרגישות בשוק בנוגע להערכות על עודפי ביקוש עתידיים.

להערכתנו, המחירים הנוכחיים הינם גבוהים וישארו בסביבה זו בטווח הזמן הקצר, זאת כל עוד ארה"ב ומדינות אחרות משמשות כתחליף מיידי למחסור האירופאי בגז מרוסיה. מצב זה צפוי להשתנות בעתיד, זאת לאור הצפי לגידול המלאי במאגרי הגז הטבעי באירופה, זאת תוך שמדינות אירופה ימצאו חלופות לגז טבעי באופן כללי, כמו מימוש תהליכים להגדלת היקף מקורות האנרגיה הירוקה, ולגז הרוסי באופן ספציפי, באמצעות רכישות ממדינות נוספות מלבד ארה"ב, מה שיקל בהדרגה על עודפי הביקוש בשוק האמריקאי בטווח הארוך יותר.

מחיר הגז הטבעי באירופה (TTF) ירד בשבוע האחרון והוא נותר בסביבה בה הוא מצוי מראשית חודש מאי. ירידה זו התרחשה על אף שרוסיה הודיעה כי היא תפסיק את אספקת הגז הטבעי לפינלנד, הפסקת אספקה אשר נכנסה לתוקפה בסוף השבוע האחרון, מה שמצביע על כך שהשוק מעריך כי האיחוד האירופאי יצליח למצוא מקורות גז חלופיים ובכל מקרה הוא לא יפסיק את רכישות הגז מרוסיה לפני מציאת חלופות אחרות. הערכה זו התחזקה לאחר שגרמניה ואיטליה אישרו כי הם יתאימו את אופן התשלום עבור הגז הטבעי הרוסי בהתאם לדרישה הרוסית שהתשלום יעשה ברובלים, על אף התנגדות האיחוד האירופאי בתחילה עם הצבת הדרישות של רוסיה. התשלום יעשה באופן כזה שמבחינה טכנית הם לא מפרים את הסנקציות של האיחוד האירופאי, אך בפועל הוא עונה לדרישות של רוסיה.

בהמשך לאמור לעיל, אירופה מצויה במגעים עם מספר רב של מדינות העשויות לספק לה גז טבעי, מה שיביא לגיוון מקורות האנרגיה שלה ולהפחתת התלות בגז טבעי רוסי. מאמצים אלה הביאו, בין השאר, לפתיחת דיונים בין האיחוד האירופאי וישראל לאספקת גז טבעי. נציין כי, קיים תכנון להקמת צינור לאספקת גז טבעי מישראל לאירופה אשר צפוי להיות מוקם ב-2025, אך לטווח הקצר נדרש פתרון מהיר יותר.

מאמצים אלה עשויים להביא לכך שישראל תספק גז טבעי מונזל לאירופה באמצעות שיתוף פעולה עם מצרים, מאחר שלישראל אין מתקן להנזלת גז טבעי ואילו במצרים קיים מתקן כזה וישנה הולכה של גז מישראל למצרים. קיימים סיכונים לגבי מידת היכולת לממש את שיתוף הפעולה עם מצרים, זאת לנוכח משבר המזון שמתרחש שם, מה שעלול להתסיס את האוכלוסייה ולהביא לשיבוש של מיזם כזה.

הצפי לטווח הבינוני

מחיר הנפט צפוי להיות מושפע מהגורמים הבאים: הצעדים הכלכליים כנגד רוסיה; הקלה אפשרית של הסנקציות על וונצואלה; מידת התקדמות המו"מ עם איראן; מידת היישום של ההקלות במכסות הייצור של OPEC+. בטווח הזמן הקצר מאוד, אספקת הנפט לשוק מהמאגרים האסטרטגיים עשויה להשפיע ולצמצם במעט את עודף הביקוש בשוק, אך היא לא צפויה לענות על כל עודף הביקוש.

בניגוד לגלום בחוזים העתידיים שמצביעים על צפי לירידת מחיר הנפט בהמשך השנה, מחיר הנפט אינו צפוי לרדת במידה ניכרת בעתיד הקרוב. אנו מעריכים שירידה זו תתרחש רק בטווח הרחוק יותר, בעיקר כתלות במידת הרחבת ההיצע העולמי והשלמת המעבר של מדינות מרכזיות ממקורות רוסיים למקורות חלופיים מגוונים יותר. שמירה על מחירי האנרגיה ברמתם הגבוהה, צפויה להכביד על צמיחת הפעילות הגלובלית, כאשר הנפגעות המרכזיות צפויות להיות מדינות שכלכלתן מוטת תעשייה ואין להן מקורות אנרגיה עצמאיים.

ד״ר גיל בפמן, צילום: אורן דאי

ד״ר גיל בפמן, צילום: אורן דאי